石油石化行业周专题:天然气在2024年会延续供应趋紧的局面吗?国联证券2024-01-08.pdf

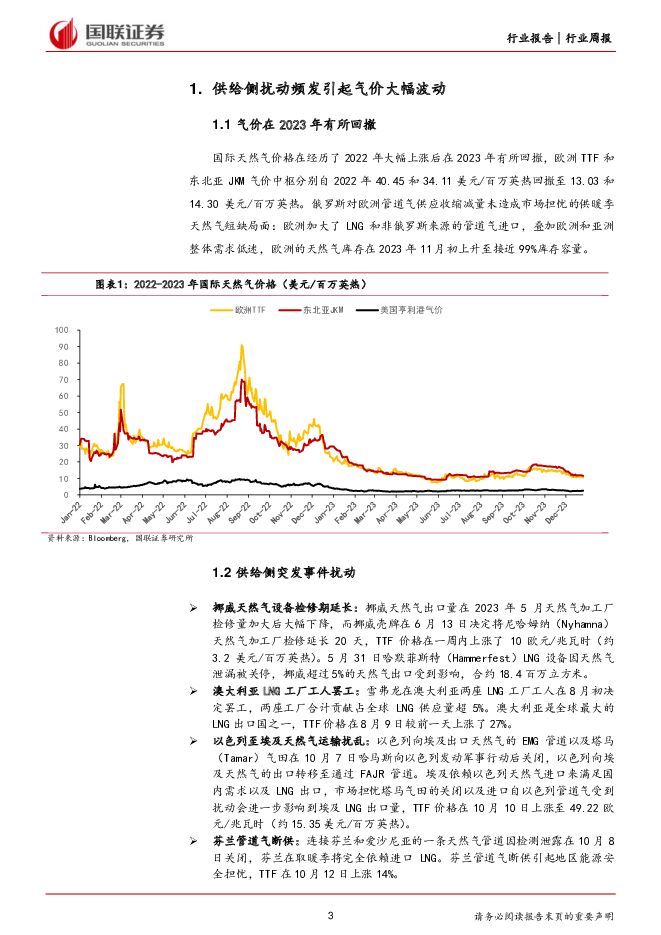

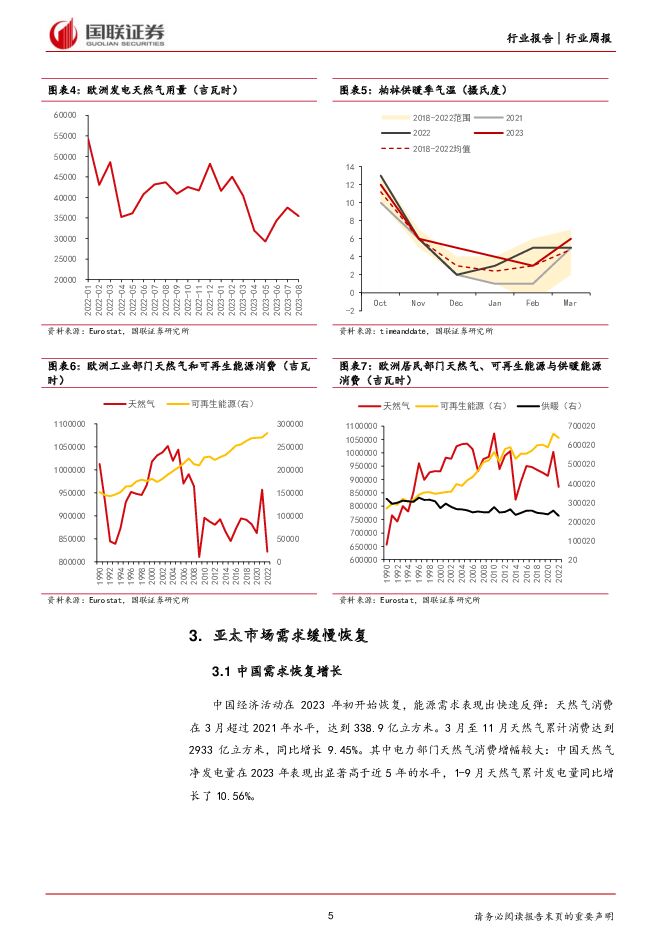

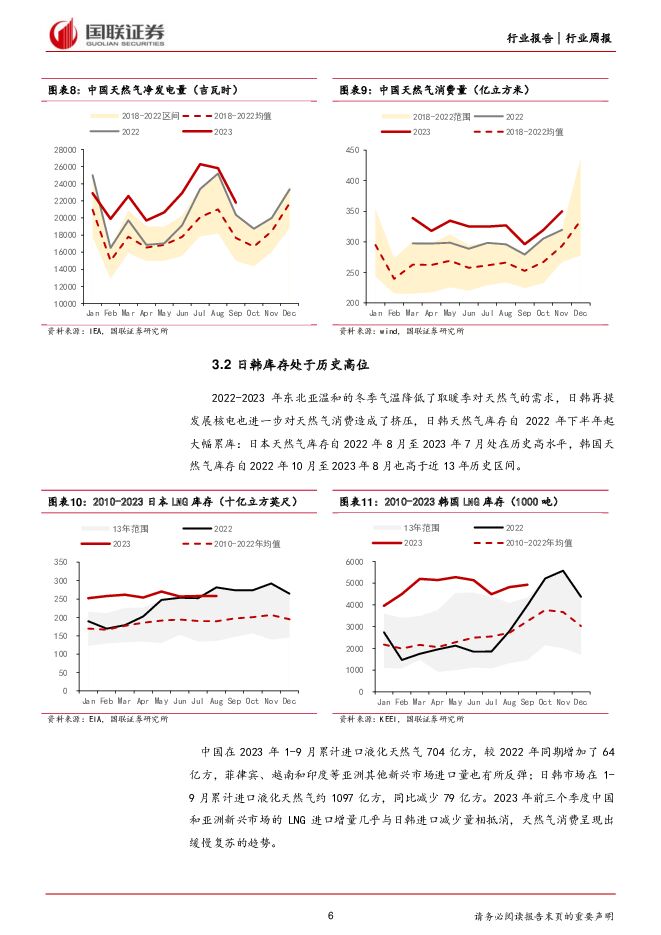

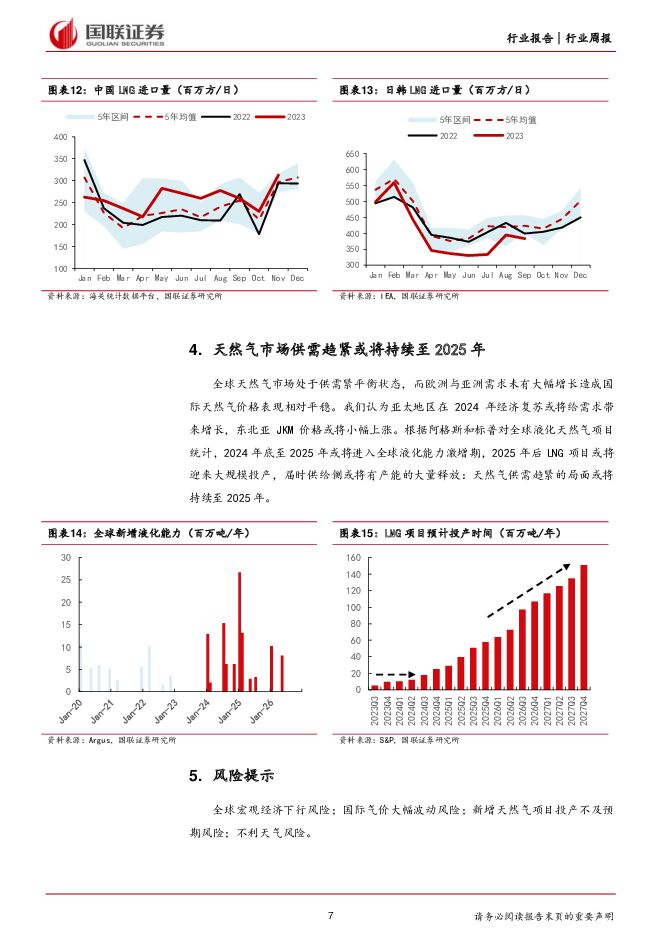

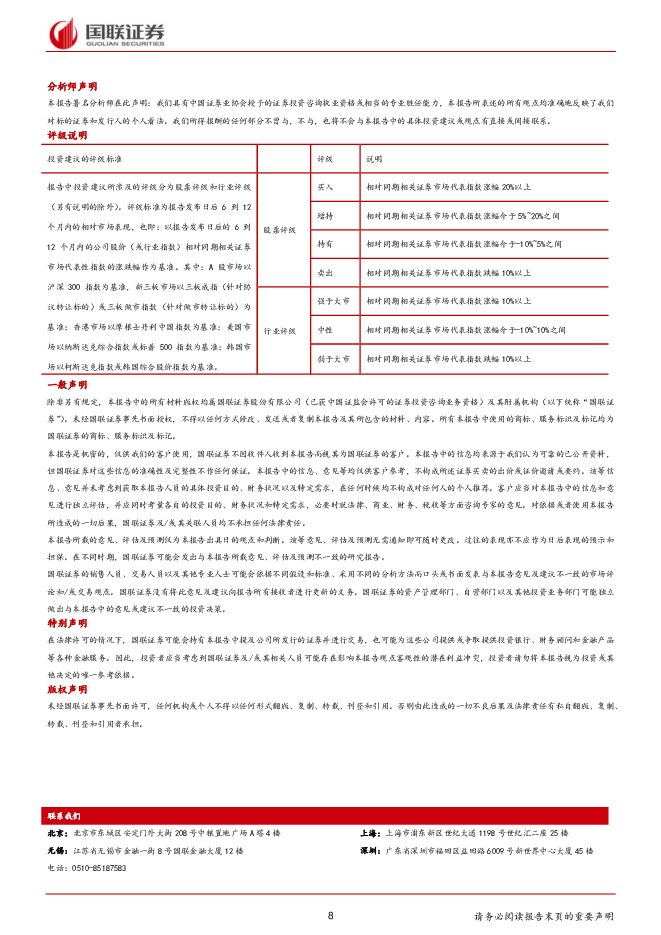

摘要:供给侧扰动频发引起气价大幅波动俄乌冲突造成的2022年气价大幅上涨在2023年有所回撤,欧洲TTF和东北亚JKM气价中枢分别自40.45和34.11美元/百万英热回撤至13.03和14.30美元/百万英热。天然气市场的不稳定一直在持续,气价受供给侧事件扰动表现出短期的大幅波动,国际气价在2023年下半年有所反弹。欧洲市场需求低迷欧洲天然气需求在发电侧受可再生与核能挤压,在2023年录得近5年最低,1-9月累计消费仅有2346.1亿立方米,同比减少10%。居民与工业部门受暖冬和经济衰退影响用气减量。居民用气在2022-2023取暖季同比减少13%,工业用气在2022年同比减少约14%。亚太市场需求缓慢恢复中国2023年天然气消费表现出快速反弹,3月至11月天然气累计消费同比增长了9.45%。天然气净发电量在2023年表现出显著高于近5年的水平,1-9月天然气累计发电量同比增长了10.56%。日韩再提发展核电对天然气消费造成挤压,LNG库存自2022年下半年大幅累库。亚洲整体天然气消费呈现出缓慢复苏的趋势。天然气市场供需趋紧或将持续至2025年国际气价在2023年未见大幅上涨是由于欧洲和亚洲需求未有大幅增长,而全球天然气市场处于供需紧平衡的状态。根据阿格斯和标普对全球液化天然气项目统计,2024年底至2025年或将进入全球液化能力激增期,LNG项目或将迎来大规模投产,届时供给侧或将有产能的大量释放:天然气供需趋紧的局面或将持续至2025年。风险提示:全球宏观经济下行风险;国际气价大幅波动风险;新增天然气项目投产不及预期风险;不利天气风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

非银金融:互联网金融平台:科技与牌照共驱流量变现 国联证券 2024-04-29(26页) 附下载

附下载")

互联网金融平台:业务逐渐多元,流量加速变现1)行业发展脉络:业务结构由单一逐渐多元化,产品创新与牌照...

1.57 MB共26页中文简体

2天前35420积分

-

风电设备:海风催化积蓄,景气度有望提升 国联证券 2024-04-29(2页) 附下载

附下载")

行业事件:一季报逐步披露完毕,后续催化积蓄一季度普遍为海风施工淡季,海风企业一季度业绩整体承压,随着...

411.76 KB共2页中文简体

2天前78220积分

-

新和成 维生素一体化全球龙头,蛋氨酸业务加速成长 国联证券 2024-04-29(31页) 附下载

附下载")

新和成(002001)投资要点:凭借创新的工艺技术、产业协同和富有竞争力的产品成本,公司蛋氨酸业务快...

1.89 MB共31页中文简体

2天前35318积分

-

新宝股份 2023A&2024Q1业绩点评:Q4以来外销延续高增,内销逐季改善 国联证券 2024-04-29(5页) 附下载

附下载")

新宝股份(002705)事件:新宝股份发布23年报及24年一季报:23年,实现营收146.47亿,同...

463.51 KB共5页中文简体

2天前22818积分

-

新宙邦 电解液业绩短期承压,海外布局稳健推进 国联证券 2024-04-29(3页) 附下载

新宙邦(300037)事件:公司发布2024Q1报告,24Q1实现营收15.15亿元,同比-8.00...

390.83 KB共3页中文简体

2天前40218积分

-

丸美股份 主品牌改善趋势延续,期待线上运营提效 国联证券 2024-04-29(3页) 附下载

丸美股份(603983)事件:公司发布2023年年报与2024年1季报:2023年营收22.26亿元...

398.51 KB共3页中文简体

2天前24618积分

-

台华新材 业绩超预期,差异化战略推动公司持续成长 国联证券 2024-04-29(3页) 附下载

台华新材(603055)事件:公司发布24年一季报,24Q1公司实现营业收入14.7亿元,同比增长5...

391.37 KB共3页中文简体

2天前72818积分

-

光迅科技 2023A&2024Q1业绩点评:2024Q1业绩小幅下滑,行业地位保持领先 国联证券 2024-04-29(3页) 附下载

光迅科技(002281)事件:2024年4月25日,公司发布2023年年度报告和2024年一季度报告...

383.24 KB共3页中文简体

2天前8218积分

-

贵州茅台 收入增速超全年指引,龙头行稳致远 国联证券 2024-04-29(3页) 附下载

附下载")

贵州茅台(600519)事件:公司发布2024年一季报,2024Q1公司实现营业收入457.76亿元...

351.87 KB共3页中文简体

2天前65818积分

-

公牛集团 2023A&2024Q1业绩点评:营收延续双位数增长,毛利大幅改善业绩靓丽 国联证券 2024-04-29(4页) 附下载

附下载")

公牛集团(603195)事件:公牛集团发布23年报及24年一季报:23年,实现营收156.95亿,同...

409.93 KB共4页中文简体

2天前24418积分

-

川发龙蟒 Q1业绩环比修复,矿化一体打造产业升级 国联证券 2024-04-29(3页) 附下载

川发龙蟒(002312)事件:公司发布2023年年报,2023年公司实现营业收入77.08亿元,同比...

397.02 KB共3页中文简体

2天前79718积分

-

北京人力 业绩稳健增长,国企高分红兑现 国联证券 2024-04-29(3页) 附下载

北京人力(600861)事件:公司发布2023年年报和2024年1季报:2023年北京人力实现营收3...

386.43 KB共3页中文简体

2天前16518积分

-

国联研究本周报告精选 国联证券 2024-04-29(26页) 附下载

本周重点报告快览:总量研究1、北交所策略专题之三:全要素复盘北证打新:24年收益可期2、宏观深度:美...

635.29 KB共26页中文简体

2天前75310积分

-

医药生物:公募基金持仓占比下降,板块后续有望企稳 国联证券 2024-04-26(10页) 附下载

附下载")

一季度医药生物公募基金重仓比例环比下降医药生物公募基金重仓比例从2023Q4的14.34%下降至20...

675.59 KB共10页中文简体

3天前66520积分

-

通信:CXL高速互联:破解AI时代“内存墙”新途径 国联证券 2024-04-28(11页) 附下载

附下载")

AI时代“内存墙”问题愈发明显AI大模型的快速发展推动“算力”和“存力”需求快速增长,与此同时,对“...

928.94 KB共11页中文简体

3天前5020积分

-

汽车行业2024Q1基金持仓分析:2024Q1重仓比例环比提升,政策助力销量向上 国联证券 2024-04-28(12页) 附下载

附下载")

行业:2024年一季度汽车重仓与超配比例环比提升2024Q1汽车行业基金重仓比例4.42%,环比提升...

1.26 MB共12页中文简体

3天前42720积分

-

汽车:以旧换新《细则》落地,有望明显刺激新车需求 国联证券 2024-04-28(2页) 附下载

附下载")

行业事件:4月26日,商务部等七部门发布《汽车以旧换新补贴实施细则》,细则发布至2024年12月31...

434.38 KB共2页中文简体

3天前94320积分

-

交通运输行业2024Q1基金持仓分析:持仓比例环比提高,航运板块增持明显 国联证券 2024-04-28(8页) 附下载

附下载")

行业:持仓比例环比+0.48pct至2.43%2024Q1,交运行业基金持仓市值占基金全部持股市值比...

727.66 KB共8页中文简体

3天前77020积分

-

基础化工行业周专题(4.22—4.28)如何看待COFs在锂电领域的应用前景? 国联证券 2024-04-27(9页) 附下载

我们在3月15日发布了报告《COFs专题研究:大有可为的有机多孔材料》,就COFs的性能和应用做了简...

1.03 MB共9页中文简体

3天前94220积分

-

机械设备:公募基金持仓占比下降, 看好设备更新及出口需求 国联证券 2024-04-28(10页) 附下载

附下载")

2024Q1机械设备公募基金重仓环比小幅下降2024Q1机械设备公募基金重仓比例环比小幅下降。机械设...

960.35 KB共10页中文简体

3天前86220积分