医药生物行业周报:把握低估值,布局真成长东海证券2024-01-08.pdf

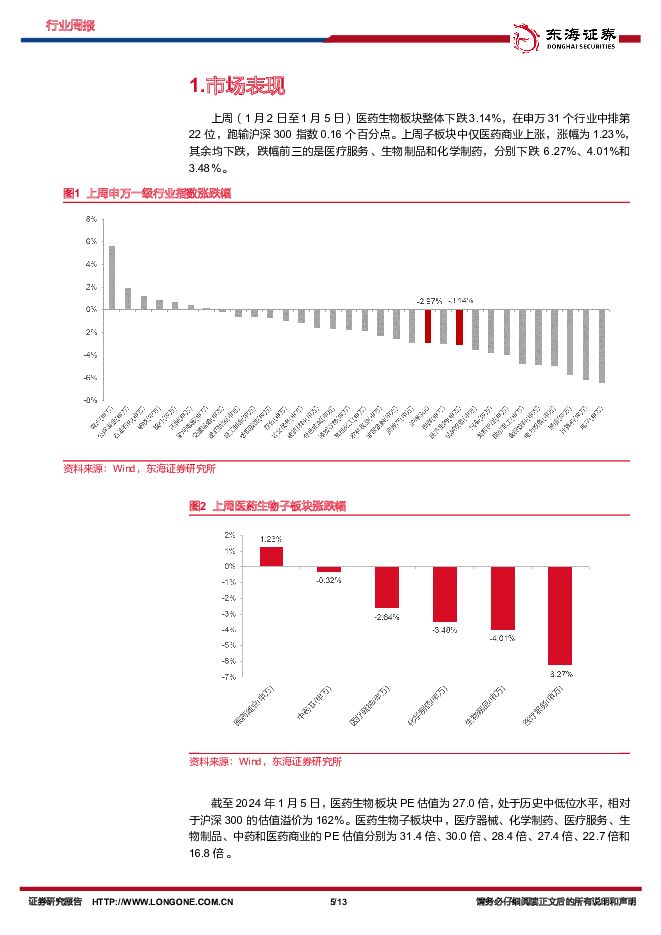

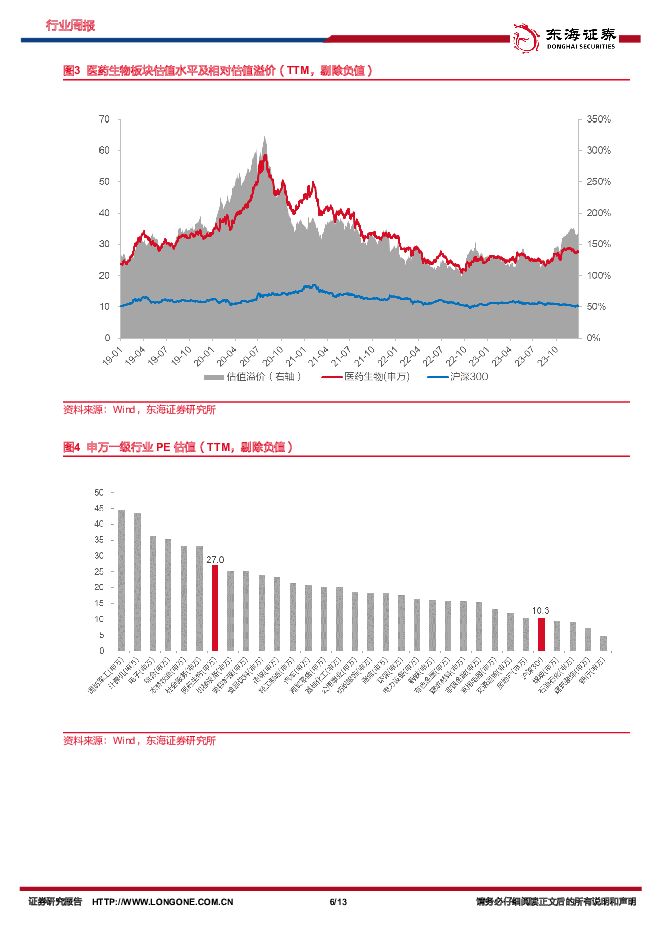

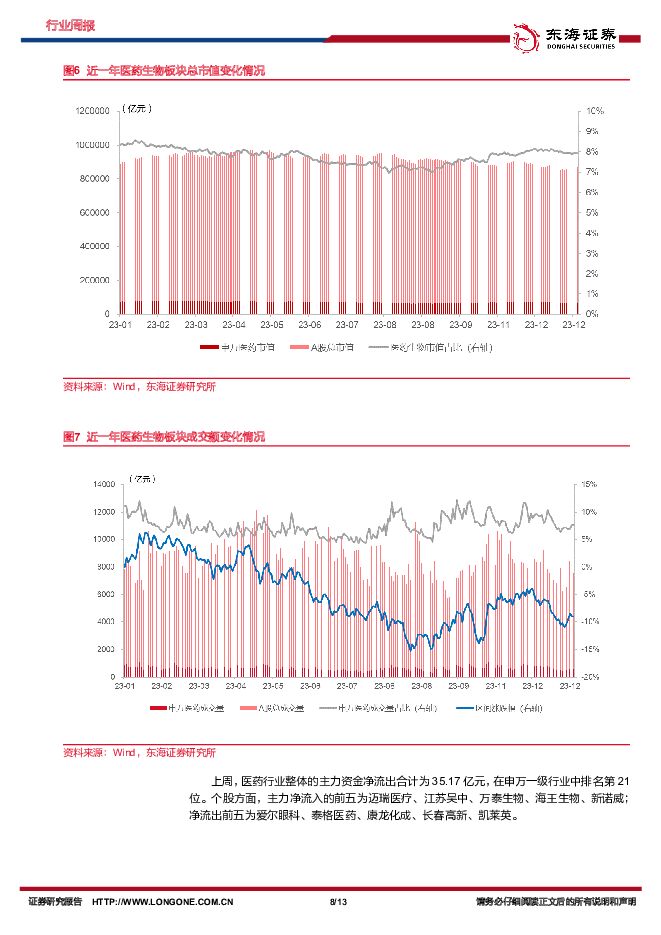

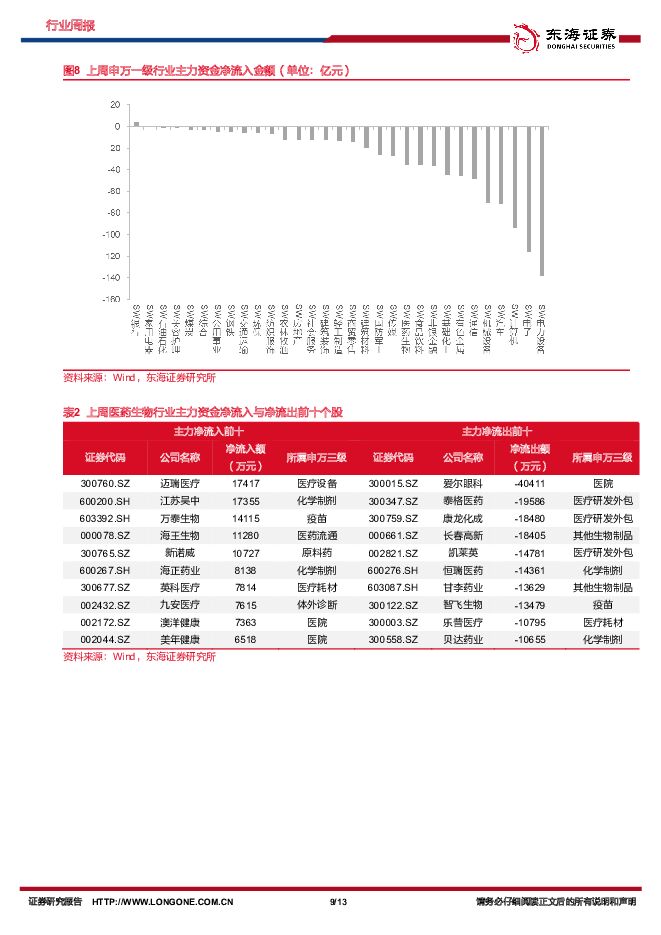

摘要:投资要点:市场表现:上周(01.02-01.05)医药生物板块整体下跌3.14%,在申万31个行业中排第22位,跑输沪深300指数0.16个百分点。当前,医药生物板块PE估值为27.0倍,处于历史中低位水平,相对于沪深300的估值溢价为162%。上周子板块中仅医药商业上涨,涨幅为1.23%,其余均下跌,跌幅前三的是医疗服务、生物制品和化学制药,分别下跌6.27%、4.01%和3.48%。个股方面,上周上涨的个股为120只(占比25.2%),涨幅前五的个股分别为ST天圣(15.8%),九安医疗(15.3%),启迪药业(14.2%),成都先导(14.1%),澳洋健康(13.7%)。市值方面,当前A股申万医药生物板块总市值为6.74万亿元,在全部A股市值占比为7.85%。成交量方面,上周申万医药板块合计成交额为2345亿元,占全部A股成交额的7.79%,板块单周成交额环比下降8.19%。主力资金方面,上周医药行业整体的主力资金净流出合计为35.17亿元;净流出前五为爱尔眼科、泰格医药、康龙化成、长春高新、凯莱英。行业要闻:1月2日,宜联生物宣布与罗氏达成全球合作和许可协议,双方将合作开发c-METADC,用于治疗实体瘤。罗氏将向宜联生物支付首付款及近期里程碑付款5000万美元,另外还有近10亿美元的开发、注册和商业化潜在里程碑付款。同日,安锐生物宣布已与阿斯利康就靶向EGFRL858R突变的临床前小分子变构抑制剂达成独家选择和全球许可协议,用于治疗晚期EGFR突变非小细胞肺癌。根据协议条款,安锐生物有资格获得高达4000万美元的前期和近期付款,超过5亿美元的额外开发和商业化里程碑付款,以及全球净销售额的分层版税。据医药魔方数据显示,去年我国创新药licenseout交易金额和交易数量再创新高,共发生近70笔创新药licenseout交易,其中,ADC成为授权最多的药物类型。近期我国创新药企licenseout交易频现,研发实力不断获得全球市场认可,证明了我国创新药出海取得较大进步。我国创新药企产品逐渐成熟,通过对外授权,一方面可获得资金收益;另一方面,有望凭借与大型外企的合作关系以提高研发效率、缩短研发周期、加快国际化进程等。我们认为,随着国内药企创新能力不断增强,有望获得更多产品出海和对外授权的机会,建议关注创新能力突出、研发管线丰富的创新药企业。投资建议:上周大盘走势疲软,医药生物板块表现低迷。年初以来,市场风格出现明显变化,低估值、高股息板块及个股受到明显青睐,医药生物板块作为防御兼成长型板块值得关注,连锁药店、血制品、中药、传统化药等皆具有类似特征,中短期来看,关注相关细分板块及个股的投资机会。另外,近期国产创新药海外授权频现,我国创新药企业陆续进入收获期,国际化步伐明显加快,中长期来看,建议重点关注创新实力强,具有真成长性的相关优质企业。建议关注:连锁药店、血制品、中药、创新药、特色器械、医疗服务、二类疫苗等板块及个股。个股推荐组合:丽珠集团、老百姓、博雅生物、百诚医药、贝达药业、特宝生物、康泰生物;个股关注组合:益丰药房、信邦制药、羚锐制药、普门科技、诺泰生物、普洛药业、科伦药业等。风险提示:政策风险;业绩风险;事件风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:看好医药反弹 西南证券 2024-04-29(40页) 附下载

附下载")

投资要点行情回顾:本周医药生物指数上涨4.4%,跑赢沪深300指数3.2个百分点,行业涨跌幅排名第6...

5.59 MB共40页中文简体

6天前6120积分

-

医药行业周报:2024年4月第四周创新药周报(附小专题PDE4靶点研发概况) 西南证券 2024-04-29(22页) 附下载

西南证券 2024-04-29(22页) 附下载")

A股和港股创新药板块及XBI指数本周走势2024年4月第四周,陆港两地创新药板块共计59个股上涨,3...

3.49 MB共22页中文简体

6天前69920积分

-

医药生物:医药行情才刚开始,亦可关注国药系变化 华福证券 2024-04-29(15页) 附下载

附下载")

投资要点:行情回顾:本周(4.22-4.26)中信医药生物板块指数上升4.6%,跑赢沪深300指数3...

1.9 MB共15页中文简体

6天前29420积分

-

医药行业周报:创新聚焦大品种方向 华鑫证券 2024-04-29(32页) 附下载

附下载")

受美元加息、国内IPO放缓等宏观因素影响,2023年国内创新药一级市场融资热度继续下降,融资事件40...

1.66 MB共32页中文简体

6天前27620积分

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

附下载")

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

6天前26420积分

-

新能源电力行业周报:光伏电池片盈利好转,海风项目建设持续推进 东海证券 2024-04-29(20页) 附下载

附下载")

投资要点:市场表现:本周(04/22-04/26)申万光伏设备板块上涨1.06%,跑输沪深300指数...

1.47 MB共20页中文简体

6天前50720积分

-

医药生物行业周报:板块逐渐企稳,积极布局新机遇 东海证券 2024-04-29(13页) 附下载

附下载")

投资要点:市场表现:上周(4.22-4.26)医药生物板块整体上涨4.43%,在申万31个行业中排第...

1.07 MB共13页中文简体

6天前23520积分

-

生物医药Ⅱ行业周报:高股息板块盛行,建议关注医药相关领域 太平洋 2024-04-29(18页) 附下载

附下载")

报告摘要本周我们探讨医药高股息板块行情及相关标的。高股息板块大幅跑赢大盘,未来有望成为长期市场风格A...

1.74 MB共18页中文简体

6天前95220积分

-

食品饮料行业周报:白酒龙头韧性强劲,关注绩优方向 东海证券 2024-04-29(11页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块上涨4.01%,跑赢沪深300指数2.81个百分点,在31个...

1.08 MB共11页中文简体

6天前14420积分

-

汽车行业周报:以旧换新补贴政策正式落地,乘用车零售有望回暖 东海证券 2024-04-29(12页) 附下载

附下载")

投资要点:本周汽车板块行情表现:本周沪深300环比上涨1.20%;汽车板块整体上涨2.42%,涨幅在...

649 KB共12页中文简体

6天前13920积分

-

非银金融行业周报:市场情绪催化非银板块估值修复,把握券商并购+国资增资主线机会 国金证券 2024-04-29(13页) 附下载

附下载")

并购事件催化券商板块大涨,预计并购主题还将持续演绎。4月26日券商指数大涨6.04%,主要受前日行业...

1.96 MB共13页中文简体

6天前57820积分

-

纺织服饰行业周报:嘉曼服饰整合成人装,深挖暇步士品牌成长潜力 东海证券 2024-04-29(12页) 附下载

附下载")

投资要点:本周观点:嘉曼服饰整合成人装,深挖暇步士品牌成长潜力。4月22日,公司发布2023年年报和...

1.5 MB共12页中文简体

6天前66120积分

-

电池及储能行业周报:北京车展开幕,新车型带动车市热度回升 东海证券 2024-04-29(12页) 附下载

附下载")

投资要点:市场表现:本周(4/22-4/28)申万电池板块整体上涨2.13%,跑赢沪深300指数0....

1.28 MB共12页中文简体

6天前80820积分

-

电子行业周报:苹果供应链新增四家大陆企业,2023年中国边缘计算服务器同比大增29.1% 东海证券 2024-04-29(16页) 附下载

附下载")

投资要点:电子板块观点:苹果2023财年供应链中国大陆企业“八进四出”,中国在全球电子制造业供应链的...

1.04 MB共16页中文简体

6天前82920积分

-

亿帆医药 Q1业绩超预期,轻装上阵期待高增长 西南证券 2024-04-29(6页) 附下载

附下载")

亿帆医药(002019)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

1.26 MB共6页中文简体

6天前14218积分

-

智飞生物 HPV疫苗进一步放量,带疱疫苗即将贡献新增量 平安证券 2024-04-29(4页) 附下载

附下载")

智飞生物(300122)事项:(1)公司发布2023年年报,全年实现营收529.18亿元(+38.3...

688.81 KB共4页中文简体

6天前65518积分

-

中海油服 公司简评报告:各业务作业量提升,业绩同比表现强势 东海证券 2024-04-29(3页) 附下载

附下载")

中海油服(601808)投资要点事件:2024年Q1,中海油服实现营业收入101.48亿元,同比+2...

389.83 KB共3页中文简体

6天前46118积分

-

泰格医药 Meaningful demand recovery in 1Q24 招银国际 2024-04-29(6页) 附下载

附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.13 MB共6页中文简体

6天前21518积分

-

亿纬锂能 公司简评报告:业绩符合预期,储能电池出货同比高增 东海证券 2024-04-29(3页) 附下载

附下载")

亿纬锂能(300014)投资要点事件:公司发布2023年报和2024年一季报,业绩符合预期。2023...

380.52 KB共3页中文简体

6天前81118积分

-

蔚蓝生物 2023年年报及2024年一季报点评:业绩增长符合预期,持续完善动物大健康系统 民生证券 2024-04-29(3页) 附下载

附下载")

蔚蓝生物(603739)事件。2024年4月26日,公司发布2023年年报及2024年一季报。202...

683.05 KB共3页中文简体

6天前71318积分