非银行金融行业跟踪:市场风险偏好保持低位,建议继续左侧布局证券板块东兴证券2024-01-08.pdf

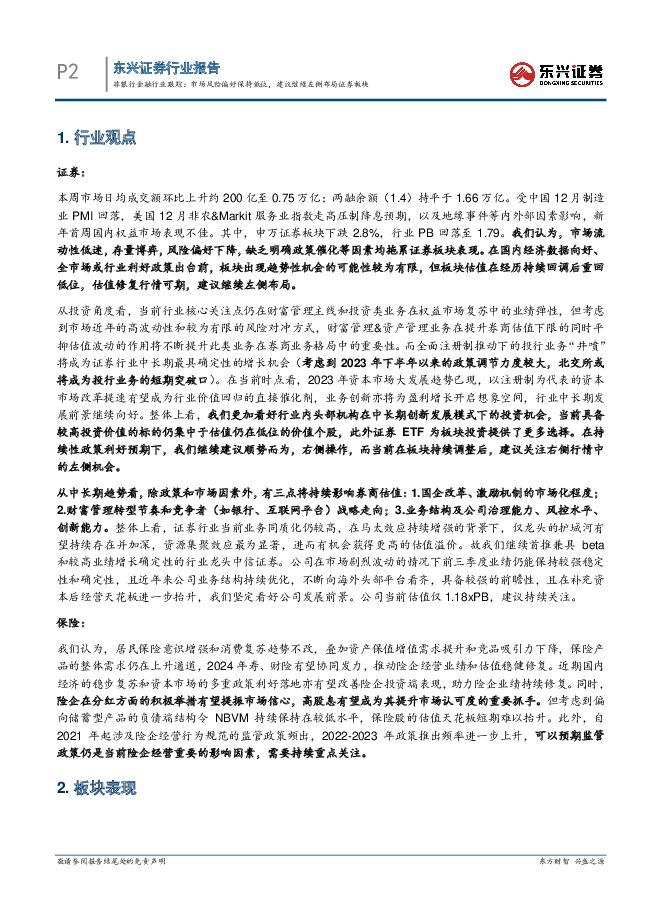

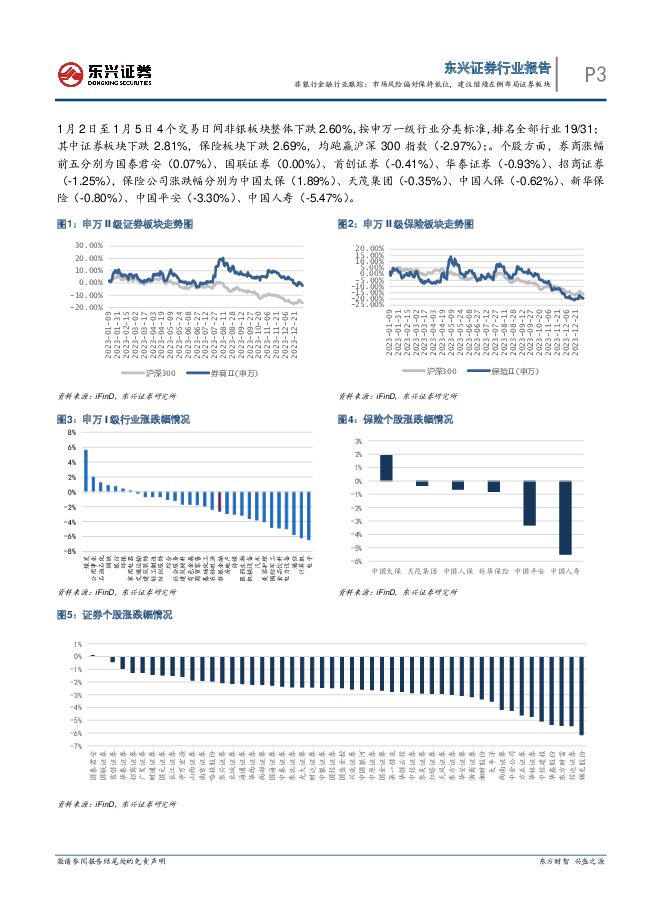

摘要:证券:本周市场日均成交额环比上升约200亿至0.75万亿;两融余额(1.4)持平于1.66万亿。受中国12月制造业PMI回落,美国12月非农&Markit服务业指数走高压制降息预期,以及地缘事件等内外部因素影响,新年首周国内权益市场表现不佳。其中,申万证券板块下跌2.8%,行业PB回落至1.79。我们认为,市场流动性低迷,存量博弈,风险偏好下降,缺乏明确政策催化等因素均拖累证券板块表现。在国内经济数据向好、全市场或行业利好政策出台前,板块出现趋势性机会的可能性较为有限,但板块估值在经历持续回调后重回低位,估值修复行情可期,建议继续左侧布局。保险:我们认为,居民保险意识增强和消费复苏趋势不改,叠加资产保值增值需求提升和竞品吸引力下降,保险产品的整体需求仍在上升通道,2024年寿、财险有望协同发力,推动险企经营业绩和估值稳健修复。近期国内经济的稳步复苏和资本市场的多重政策利好落地亦有望改善险企投资端表现,助力险企业绩持续修复。同时,险企在分红方面的积极举措有望提振市场信心,高股息有望成为其提升市场认可度的重要抓手。但考虑到偏向储蓄型产品的负债端结构令NBVM持续保持在较低水平,保险股的估值天花板短期难以抬升。此外,自2021年起涉及险企经营行为规范的监管政策频出,2022-2023年政策推出频率进一步上升,可以预期监管政策仍是当前险企经营重要的影响因素,需要持续重点关注。板块表现:1月2日至1月5日4个交易日间非银板块整体下跌2.60%,按申万一级行业分类标准,排名全部行业19/31;其中证券板块下跌2.81%,保险板块下跌2.69%,均跑赢沪深300指数(-2.97%);。个股方面,券商涨幅前五分别为国泰君安(0.07%)、国联证券(0.00%)、首创证券(-0.41%)、华泰证券(-0.93%)、招商证券(-1.25%),保险公司涨跌幅分别为中国太保(1.89%)、天茂集团(-0.35%)、中国人保(-0.62%)、新华保险(-0.80%)、中国平安(-3.30%)、中国人寿(-5.47%)。风险提示:宏观经济下行风险、政策风险、市场风险、流动性风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业跟踪:优化国有金融资本定位,引导国有行信贷均衡投放 东兴证券 2024-04-29(12页) 附下载

附下载")

周观点上周财政部副部长廖岷在全人常会议上作《国务院关于金融企业国有资产管理情况专项报告审议意见的研究...

1.19 MB共12页中文简体

2天前91820积分

-

基础化工行业研究周报:金融助力石化业绿色低碳转型,MMA、纯碱价格上涨 天风证券 2024-04-29(20页) 附下载

附下载")

上周指24年4月15-21日(下同),本周指24年4月22-28日(下同)。本周重点新闻跟踪近日,中...

2.19 MB共20页中文简体

2天前15420积分

-

金融行业周报:加快建设金融强国,金融板块持仓分化 平安证券 2024-04-29(17页) 附下载

核心观点加快建设金融强国,金融板块持仓分化1、加快建设金融强国,打造金融业“国家队”。4月25日,受...

1.66 MB共17页中文简体

2天前32920积分

-

非银金融行业周报:市场情绪催化非银板块估值修复,把握券商并购+国资增资主线机会 国金证券 2024-04-29(13页) 附下载

并购事件催化券商板块大涨,预计并购主题还将持续演绎。4月26日券商指数大涨6.04%,主要受前日行业...

1.96 MB共13页中文简体

2天前57820积分

-

非银金融:互联网金融平台:科技与牌照共驱流量变现 国联证券 2024-04-29(26页) 附下载

附下载")

互联网金融平台:业务逐渐多元,流量加速变现1)行业发展脉络:业务结构由单一逐渐多元化,产品创新与牌照...

1.57 MB共26页中文简体

2天前35420积分

-

非银行业周报:打造金融“国家队”,看好国央企金融价值重估 华福证券 2024-04-29(9页) 附下载

附下载")

本周观点:本周各险企陆续披露一季报,从平安、太保、国寿来看,净利润表现扭转前期市场担忧,NBV普遍延...

995.06 KB共9页中文简体

2天前24120积分

-

非银行金融行业跟踪:金融行业做大做强预期不断提升,建议继续关注并购重组主线 东兴证券 2024-04-29(8页) 附下载

附下载")

证券:本周市场日均成交额环比减少约900亿至0.85万亿;两融余额(4月25日,周四)微降至1.52...

808 KB共8页中文简体

2天前60920积分

-

非银金融专题研究报告:政策│如何理解国务院的金融企业国有资产管理报告?——优化国有金融资本管理,来推动金融国企提质增效 中泰证券 2024-04-29(12页) 附下载

附下载")

投资要点核心观点:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》...

713.39 KB共12页中文简体

2天前20220积分

-

传媒互联网&通信行业:B站宣布深化“大开环”战略,中国联通公示2024年交换机集采中标结果 东兴证券 2024-04-29(7页) 附下载

附下载")

周观点:浪潮信息净资产收益率有望稳中向好。2013.6-2015.5期间,公司市值从52亿元上涨至4...

669.13 KB共7页中文简体

2天前48120积分

-

长沙银行 息差韧性凸显,资产质量保持稳健 平安证券 2024-04-29(5页) 附下载

长沙银行(601577)事项:长沙银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

1.05 MB共5页中文简体

2天前64918积分

-

苏州银行 非息拉动营收回暖,信贷扩张保持积极 平安证券 2024-04-29(5页) 附下载

苏州银行(002966)事项:苏州银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

1.37 MB共5页中文简体

2天前83618积分

-

佩蒂股份 海外业务持续修复,看好国内自主品牌表现 东兴证券 2024-04-29(5页) 附下载

附下载")

佩蒂股份(300673)事件:公司公布2023年年报和2024年一季报。公司2023年全年共实现营业...

763.24 KB共5页中文简体

2天前54118积分

-

龙佰集团 产品销量提升,产能保持扩张 东兴证券 2024-04-29(5页) 附下载

龙佰集团(002601)龙佰集团发布2023年年报及2024年1季报:公司2023年实现营业收入26...

831.98 KB共5页中文简体

2天前15818积分

-

江苏银行 详解江苏银行2023年报&2024一季报:稳步扩表;Q1营收利润两位数增长;分红率维持30% 中泰证券 2024-04-29(18页) 附下载

附下载")

江苏银行(600919)投资要点财报综述:1、23年业绩增速下降,24Q1营收利润维持两位数增速。1...

954.8 KB共18页中文简体

2天前60118积分

-

巨一科技 2023营收持续增长,2024经营重在提质 东兴证券 2024-04-29(6页) 附下载

附下载")

巨一科技(688162)近期,公司发布2023年报及2024年一季报:2023年公司实现营收369,...

768.39 KB共6页中文简体

2天前20818积分

-

金诚信 矿服业务稳定强增长,铜磷资源进入加速扩张周期 东兴证券 2024-04-29(5页) 附下载

金诚信(603979)事件:公司发布2023年度报告。公司2023年实现营业收入73.99亿元,同比...

763.07 KB共5页中文简体

2天前82718积分

-

江丰电子 公司2024年一季报业绩点评:一季度业绩超预期,加快全球化战略布局 东兴证券 2024-04-29(6页) 附下载

附下载")

江丰电子(300666)事件:2024年4月24日,江丰电子发布2024年一季报:公司2024年一季...

789.32 KB共6页中文简体

2天前77518积分

-

大业股份 骨架材料业务进入实质性优化成长新阶段,公司第二增长曲线有望推升业绩弹性 东兴证券 2024-04-29(5页) 附下载

大业股份(603278)事件:公司发布2023年度报告及24Q1季度报告。公司2023年实现营业收入...

759.13 KB共5页中文简体

2天前73018积分

-

北向资金行为跟踪系列一百零三:流入周期板块 东兴证券 2024-04-29(25页) 附下载

摘要本周要点:上周五个交易日北向资金整体净流入,配置盘、交易盘累计净流入分别为33.01亿元、215...

1.21 MB共25页中文简体

2天前5110积分

-

优化国有金融企业资本布局,信贷结构有 信达证券 2024-04-27(14页) 附下载

附下载")

本期内容提要:近期,国务院发布关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情...

1.25 MB共14页中文简体

3天前56320积分