农林牧渔行业周报:生猪价格持续回落,本周出栏均重再升华安证券2024-01-07.pdf

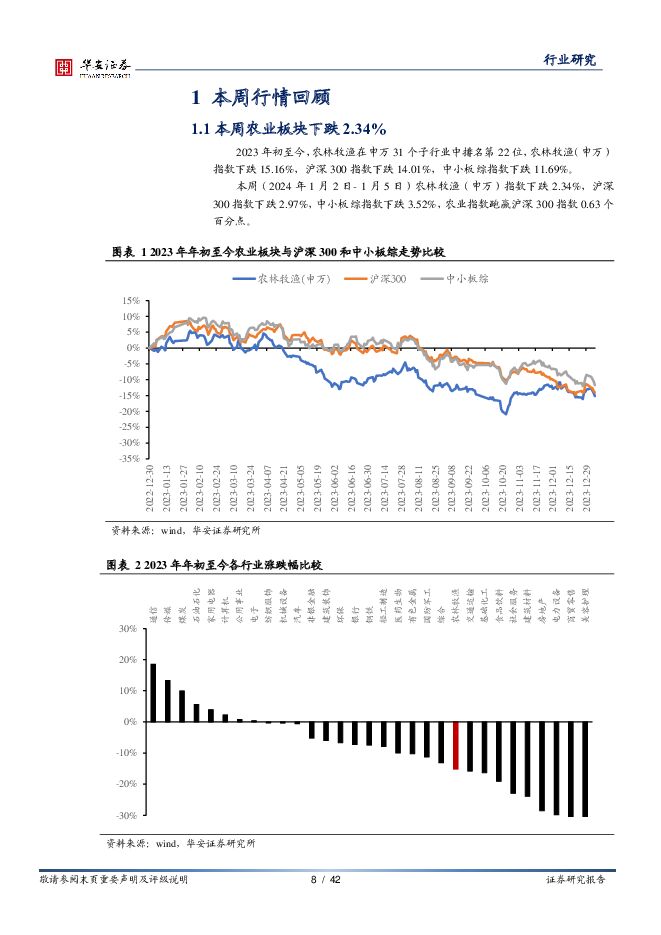

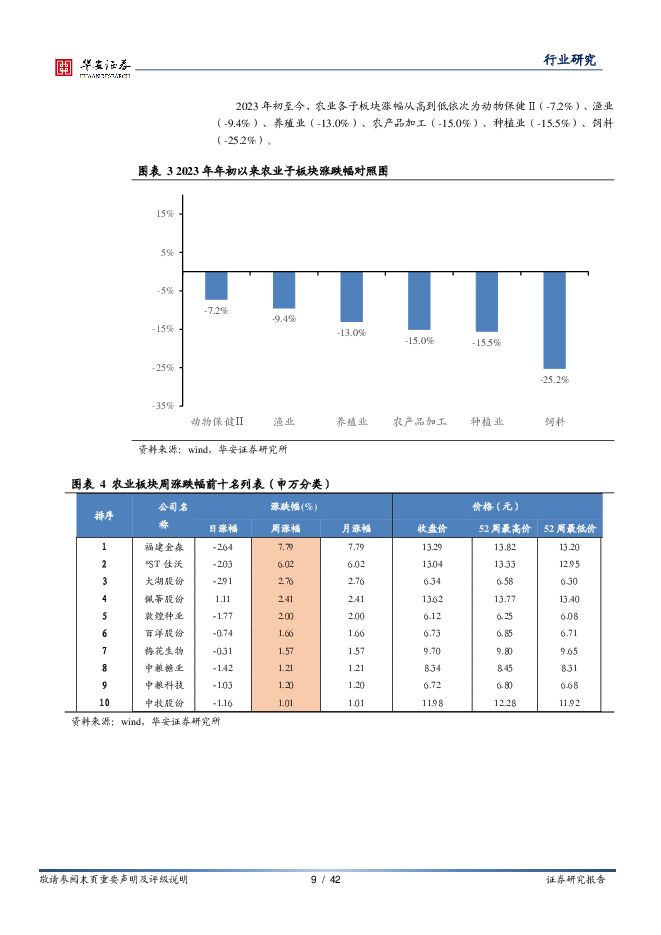

摘要:本周生猪价格环比再跌1.6%,出栏均重升至124.3公斤①生猪价格周环比下跌1.6%。本周六,全国生猪价格13.82元/公斤,周环比下跌1.6%,猪价继续疲弱。涌益咨询(12.29-1.4):全国90公斤内生猪出栏占比6%,周环比下降0.21个百分点;规模场15公斤仔猪出栏价303元/头,50公斤二元母猪价格1538元/头,周环比均持平,仔猪、种猪补栏积极性持续低迷;②本周出栏生猪均重升至124.3公斤。涌益咨询(12.29-1.4):全国出栏生猪均重124.3公斤,周环比微升,同比下跌1.76公斤(降幅1.4%);175kg、200kg与标猪价价差分别为0.13元/斤、0.18元/斤,150kg以上生猪出栏占比7.89%,周环比下降0.11个百分点;③猪肉消费继续疲弱,鲜销率、毛白价差周环比下降。上海钢联数据,2024年1月5日重点屠宰企业鲜销率90.31%,周环比下降0.34个百分点,处于近年同期低位,2020-2023年同期分别为84.14%、95.08%、90.22%、93.56%;涌益咨询数据,2024年1月4日本周毛白价差4.35元/公斤,周环比下降0.24元/公斤,处于2021年以来同期最低水平,2021-2023年同期分别为9.59元/公斤、4.46元/公斤、5.95元/公斤;④生猪产能去化加速。生猪养殖效率大幅提升且需求偏弱,造成2023年以来猪价疲弱,我们判断生猪价格持续低迷有望加速产能去化。i)受生猪疫情及猪价低迷影响,12月能繁母猪存栏量环比再降。上海钢联12月能繁母猪存栏量环比下降2.09%(11月-1.92%),其中,规模场能繁母猪存栏量环比下降2.02%(11月-1.92%),同比下降5.45%,中小散能繁母猪存栏量环比下降4.09%(11月-2.05%),同比下降18.4%;涌益咨询12月能繁母猪存栏量环比下降0.84%(11月-1.57%);ii)2023年1季末、2季末,全国能繁母猪存栏量同比分别增长2.9%、0.4%,随着养殖效率的持续改善,1H2024全国生猪出栏量有望实现同比10%左右增长,生猪价格大概率较2023年上半年更低迷;iii)生猪产业资金链紧张。上市动物疫苗企业、饲料企业回款能力明显变差,上市猪企资产负债率居于历史最高,流动比率和速动比率均跌破历史低位,2023年上市猪企融资同比下降约50%,部分上市猪企控股股东寻求股权转让;iv)猪病演变需密切跟踪;⑤估值已处历史底部,继续推荐生猪养殖板块。我们推断,本轮生猪产能去化将于2024年上半年结束,猪价有望迎来新一轮上涨。根据2023年生猪出栏量,温氏头均市值3880元、牧原3463元、巨星农牧6500元、华统股份5636元、新五丰3175元、新希望2406元、天康生物2714元、中粮家佳康1708元;根据2024年生猪出栏量,温氏头均市值3184元、牧原3113元、巨星农牧4550元、华统股份3100元、新希望2406元、天康生物2303元、中粮家佳康1414元。一、二线龙头猪企估值多数处历史底部,估值已先于基本面调整到位,继续推荐生猪养殖板块,重点推荐温氏股份、牧原股份、巨星农牧、唐人神、天康生物。白羽鸡产品周环比上涨0.7%,黄羽父母代在产存栏处近年同期最低①白羽鸡产品价格周环比上涨0.7%至9450元/吨。2023年第51周(12.18-12.24)父母代鸡苗价格41.98元/套,周环比上涨0.53%;父母代鸡苗销量139.2万套,周环比上涨23.8%。本周五,鸡产品价格9450元/吨,周环比上涨0.7%,同比下降13.3%。白羽鸡协会公布2023年10-11月数据:10月、11月祖代更新量7.6万套、9.3万套,前11月祖代更新量116.09万套,同比增长34.7%,其中,进口占比34%,自繁占比66%。前11月父母代累计销售6029.99万套,同比增长2.5%,由于今年5月开始父母代销量出现拐点,5-11月父母代销量同比下降8.1%,由此推算2024Q2商品代价格或上行。②黄羽父母代在产存栏处2018年以来同期最低。2023年第52周(12.25-12.31),黄羽在产祖代存栏141.3万套,创近年同期新高;黄羽在产父母代存栏1277.9万套,创2018年以来同期最低水平,黄羽父母代鸡苗销量111.1万套,处于近年同期低位,但高于2022年同期水平。1月5日,乌鸡均价15.7元/公斤,周环比跌0.6%,同比跌12.8%;老母鸡均价45.6元/公斤,周环比涨0.2%,同比跌5.0%;三黄鸡均价13.8元/公斤,周环比跌0.7%,同比跌2.8%;青脚麻鸡均价11.8元/公斤,周环比跌4.3%,同比跌3.3%。23/24全球玉米库消比12月预测值环比持平,豆、麦降0.1个百分点①23/24全球玉米库消比12月预测值环比持平。USDA12月供需报告预测:2023/24年度全球玉米库消比22.4%,预测值环比持平,预测值较22/23年度上升0.1个百分点,处于16/17年以来低位。中国农业农村部市场预警专家委员会12月报,23/24年全国玉米结余量1072万吨,月环比持平,结余量较22/23年增长554万吨;②23/24全球小麦库消比12月预测值环比下降0.1个百分点。USDA12月供需报告预测:2023/24年度全球小麦库消比25.8%,预测值环比下降0.1个百分点,预测值较22/23年下降0.8个百分点,处15/16年以来最低水平。③23/24全球大豆库消比12月预测值环比下降0.1个百分点。USDA12月供需报告预测:23/24年全球大豆库消比20.6%,预测值环比下降0.1个百分点,预测值较22/23年度上升1.6个百分点,处19/20年度以来高位。中国大豆高度依赖进口,2023年大豆价格上涨基础不足。11月猪用疫苗景气度继续回落,非瘟疫苗进展值得期待2023年11月,猪用疫苗批签发数同比增速由高到低依次为,口蹄疫苗21.4%、猪圆环疫苗-10.5%、腹泻苗-25%、猪伪狂犬疫苗-61.7%、猪瘟疫苗-35.6%、猪细小病毒疫苗-48.3%、高致病性猪蓝耳疫苗-69.6%、猪乙型脑炎疫苗-100%。2023年1-11月,猪用疫苗批签发数同比增速由高到低依次为,腹泻苗2%、猪伪狂犬疫苗-5.8%、口蹄疫苗1.1%、猪圆环疫苗0.3%、猪瘟疫苗-5.1%、猪乙型脑炎疫苗-12.8%、猪细小病毒疫苗-27.7%、高致病性猪蓝耳疫苗-42.1%。非瘟疫苗进展需持续跟踪,非瘟疫苗若商业化应用,有望催生百亿元大单品市场,猪苗空间将显著扩容,我们继续推荐普莱柯、科前生物。风险提示疫情失控;价格下跌超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农产品研究跟踪系列报告(106):生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载

:生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载")

核心观点周度农产品价格跟踪:猪价略有调整,看好下半年景气上行。生猪:本周商品猪价和仔猪价格环比下跌。...

2.08 MB共27页中文简体

1天前220积分

-

农林牧渔行业周报:均重下行供给压力释放,关注南方雨季非瘟影响 开源证券 2024-04-28(12页) 附下载

附下载")

周观察:均重下行供给压力释放,关注南方雨季非瘟影响猪价小幅震荡下行,出栏均重下行肥猪折价,供给压力逐...

1.8 MB共12页中文简体

1天前020积分

-

生物制造行业点评:生物制造政策有望近期出台,合成生物产业迎来重要拐点 华安证券 2024-04-28(5页) 附下载

附下载")

主要观点:事件描述在4月26日的2024中关村论坛年会上,北京化工大学校长、中国工程院院士谭天伟提到...

485 KB共5页中文简体

1天前220积分

-

农林牧渔行业周报:生猪出栏均重春节后首降,仔猪价格周环比继续回落 华安证券 2024-04-28(45页) 附下载

主要观点:生猪出栏均重春节后首降,仔猪价格周环比继续回落①生猪价格周环比下跌1.3%,本周生猪出栏均...

2.01 MB共45页中文简体

1天前020积分

-

基础化工行业周报:贵州大型磷煤化工一体化项目签约,制冷剂R32、R22价格上涨 华安证券 2024-04-28(30页) 附下载

主要观点:行业周观点本周(2024/4/22-2024/4/26)化工板块整体涨跌幅表现排名第19位...

3.17 MB共30页中文简体

1天前020积分

-

机械设备行业周报:业绩披露接近尾声,重视设备更新行情 华安证券 2024-04-28(18页) 附下载

主要观点:本周市场表现:本周上证综指上涨0.76%,创业板指上涨3.86%,沪深300指数上涨1.2...

743.7 KB共18页中文简体

1天前020积分

-

建筑材料2024Q1公募持仓点评:建材行业占比7年新低,玻璃、玻纤关注度有所提升 华安证券 2024-04-26(10页) 附下载

主要观点:公募持仓:建材行业占比7年新低,玻璃、玻纤关注度有所提升①我们选取公募基金前十大重仓股票作...

379.49 KB共10页中文简体

1天前020积分

-

电子行业周报:华为重夺中国大陆智能手机市场第一 华安证券 2024-04-28(21页) 附下载

主要观点:本周行情回顾从指数表现来看,本周(2024-04-22至2024-04-26),上证指数周...

2.89 MB共21页中文简体

1天前220积分

-

电力设备行业周报:中美大储预期共振向上,人形机器人量产节奏加快 华安证券 2024-04-28(22页) 附下载

主要观点:电动车:以旧换新细则发布,电车销量或将超预期,继续看好电池及高镍环节。以旧换新补贴细则发布...

2.75 MB共22页中文简体

1天前020积分

-

盈趣科技 业绩短期承压,静待电子烟业务放量 华安证券 2024-04-28(4页) 附下载

盈趣科技(002925)主要观点:事件:公司发布2023年年度报告及2024年第一季度报告公司发布2...

447.96 KB共4页中文简体

1天前218积分

-

用友网络 2024Q1营收双位数增长,大型企业客户持续突破 华安证券 2024-04-28(4页) 附下载

用友网络(600588)主要观点:事件概况用友网络于2024年4月26日发布2024年第一季度报告。...

518.89 KB共4页中文简体

1天前018积分

-

盐津铺子 盐津铺子24一季报点评:渠道高增与规模效应持续 华安证券 2024-04-26(4页) 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

368.34 KB共4页中文简体

1天前018积分

-

万兴科技 2023年业绩符合预期,天幕大模型赋能AI创作 华安证券 2024-04-28(4页) 附下载

万兴科技(300624)主要观点:事件概况万兴科技于2024年4月26日发布2023年年度报告和20...

540.23 KB共4页中文简体

1天前018积分

-

上海沿浦 24Q1业绩创单季度新高,看好公司成长节奏 华安证券 2024-04-27(3页) 附下载

上海沿浦(605128)主要观点:事件:公司公告24Q1实现收入5.69亿元、同比+103%、环比+...

484.29 KB共3页中文简体

1天前018积分

-

天康生物 23年业绩承压,24年生猪出栏目标300-350万头 中国银河 2024-04-28(4页) 附下载

天康生物(002100)核心观点:事件:公司发布2023年年度报告。23年公司营收190.26亿元,...

495.21 KB共4页中文简体

1天前218积分

-

翔宇医疗 业绩符合预期,产品结构改善,毛利率稳步提升 华安证券 2024-04-26(4页) 附下载

翔宇医疗(688626)主要观点:事件:公司发布2023年年报和2024年一季报。2023年,公司实...

492.51 KB共4页中文简体

1天前018积分

-

神农集团 24Q1亏损收窄,生猪养殖成本行业领先 中国银河 2024-04-26(4页) 附下载

神农集团(605296)核心观点:事件:公司发布2023年年度报告&2024年一季度报告。23年公司...

374.59 KB共4页中文简体

1天前018积分

-

三诺生物 24Q1拐点显现,主业稳定,CGM国内外拓展可期 华安证券 2024-04-28(4页) 附下载

三诺生物(300298)主要观点:事件:公司发布2023年年报和2024年一季报。2023年,公司实...

497.99 KB共4页中文简体

1天前018积分

-

润丰股份 公司业绩同比承压下滑,静待全球登记布局和ToC渠道建设开花结果 华安证券 2024-04-28(4页) 附下载

润丰股份(301035)主要观点:事件描述4月25日晚间,公司发布2023年年度报告和2024年一季...

527.27 KB共4页中文简体

1天前018积分

-

青鸟消防 盈利能力稳步提升,看好新兴业务及海外发展 华安证券 2024-04-28(3页) 附下载

青鸟消防(002960)主要观点:公司发布2024年一季报公司发布2024年一季报,2024年Q1公...

365.14 KB共3页中文简体

1天前018积分