宏观指标与资产定价信达证券2024-01-04.pdf

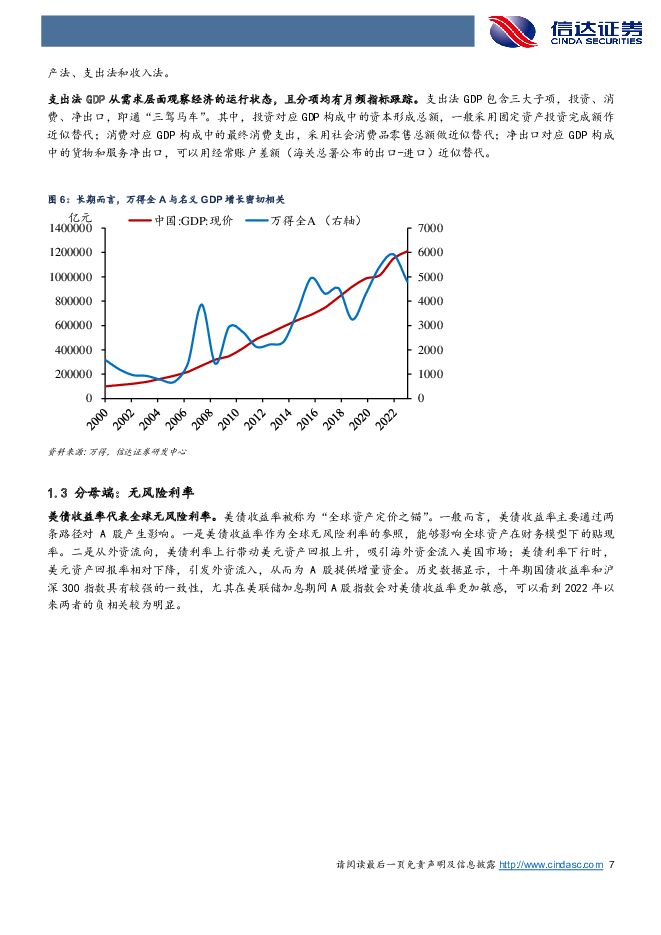

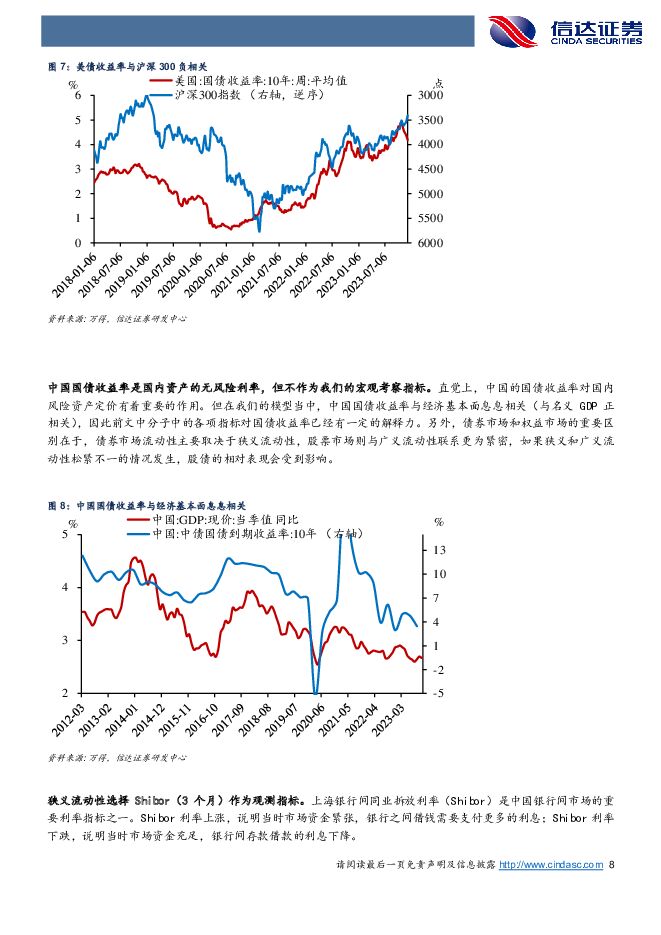

摘要:宏观指标的变化如何影响A股、以及大类行业的表现?我们在本文中使用历史数据对该问题进行了探讨,并构建了一套宏观资产定价体系。宏观变量与资产定价的关系。资产定价的本质是未来自由现金流的折现。由现金流折现法可以引申出多个指标能够对股市的走向和波动产生影响。我们从四个维度选取了9个指标作为宏观观察指标。(1)分子端:工业企业利润视角。选取工业增加值和PPI。(2)分子端:支出法视角。选取固定资产投资完成额、社会消费品零售总额、经常账户差额。(3)分母端:无风险利率。选取美债受益率、Shibor。(4)分母端:风险溢价。选取信用利差与新增人民币贷款。宏观指标与A股的相关性检验。我们使用宏观指标与万得全A的48个月滚动相关系数检验两者的关联程度。从相关系数结果来看,分子端的宏观指标均与A股表现正相关。万得全A与工业增加值、PPI、固定资产投资、社零、经常账户差额的相关系数均为正,显示中长期而言,基本面上行对A股整体存在正向驱动。分母端,万得全A与十年期美债收益率呈现较为明显的负向关系;与国内流动性指标以及信用利差指标均为负相关,反映流动性环境收紧、或是企业违约风险加剧时,投资者对股市的偏好降低;万得全A与新增人民币贷款相关性达到了0.62,金融系统的信贷规模对权益资产走势有一定的参考作用。宏观指标与大类行业定价。(1)中上游行业指数与PPI、固定资产投资两个宏观指标相关性较强,工业品价格的变化基本上决定了中上游盈利的变动。(2)下游制造业指数与经常账户差额相关性较强,下游制造业各行业的出口依赖度普遍较高,(3)下游消费指数与新增人民币贷款正相关程度较高,与Shibor3个月负相关,新增人民币贷款反映了居民部门的信心,与消费板块的景气度相关性较高。(4)信用利差对金融地产的负面影响较为显著,信用利差走阔时,意味着企业违约风险加剧,金融地产相关行业受到的负面影响较为显著。2024年权益市场有望好于2023年。回顾2023年,权益市场表现一般。美联储持续加息背景下外资的流出压力较大,以及国内经济复苏节奏偏缓,对权益市场走强形成制约。展望2024年,分子端工业企业利润有望向上修复,主要驱动力在于价格回暖和利润率改善。分母端,美国紧缩接近尾声,2024年美债收益率的大方向下行,利好权益市场表现。综合来看,下一阶段A股的分子端、分母端边际上或均有所改善,2024年权益市场表现有望好于今年。关注三条投资主线。一是PPI回升对中上游行业形成利好;二是美债收益率下行的投资机会,计算机、电子、传媒等行业或相对跑赢。三是出口链受益于美国库存周期见底回升。风险因素:政策超预期收紧;历史数据及规律不能代表未来。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

附下载")

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

3天前220积分

-

中煤能源 中煤能源:量稳价减盈利下降,各产业仍具成长空间 信达证券 2024-04-25(5页) 附下载

中煤能源(601898)事件:4月24日中煤能源发布2024年一季度报告。2024年一季度中煤能源实...

974.61 KB共5页中文简体

3天前218积分

-

中伟股份 海外布局加速,一体化持续推进 信达证券 2024-04-25(4页) 附下载

中伟股份(300919)事件:公司2023年实现营业收入342.73亿元,同比12.95%;归母净利...

363.46 KB共4页中文简体

3天前018积分

-

新集能源 业绩同比逆势增长,煤电一体成长可期 信达证券 2024-04-25(5页) 附下载

附下载")

新集能源(601918)事件:2024年4月25日,新集能源发布2024年一季报。公司实现营业收入3...

582.26 KB共5页中文简体

3天前018积分

-

万辰集团 盈利向上,如期兑现 信达证券 2024-04-25(5页) 附下载

万辰集团(300972)事件:万辰集团发布23年年报,23年全年实现营收92.9亿元,同比+1592...

633.68 KB共5页中文简体

3天前018积分

-

新大陆 利润端实现高增,业务出海有望打造公司重要增长极 信达证券 2024-04-25(5页) 附下载

新大陆(000997)事件:新大陆发布2023年度报告,2023年,公司实现营收82.50亿元,同比...

333.26 KB共5页中文简体

3天前218积分

-

舍得酒业 保持自信坚韧,坚守长期主义 信达证券 2024-04-25(4页) 附下载

舍得酒业(600702)事件:2024年一季度,公司实现营收21.05亿元,同比+4.18%;归母净...

559.62 KB共4页中文简体

3天前018积分

-

润本股份 23年&24Q1财报点评:23年婴童&驱蚊持续亮眼增长,期待旺季优异表现延续 信达证券 2024-04-25(5页) 附下载

润本股份(603193)事件:公司发布23年年报及24年一季报,2023年公司实现收入10.33亿元...

588.79 KB共5页中文简体

3天前018积分

-

确成股份 稳步扩建销量再提升,需求增长前景向光明 信达证券 2024-04-25(5页) 附下载

确成股份(605183)事件:近日,确成股份发布2023年报及2024年一季报。公司2023年实现营...

562.4 KB共5页中文简体

3天前018积分

-

金盘科技 一季度毛利率环比提升,海外再获大额订单 信达证券 2024-04-25(5页) 附下载

附下载")

金盘科技(688676)事件:公司发布 2024 年一季报, 2024 年 Q1 营收 13.05 ...

893.18 KB共5页中文简体

3天前218积分

-

劲仔食品 渠道新品势能延续,利润率演绎提升逻辑 信达证券 2024-04-25(4页) 附下载

劲仔食品(003000)事件:公司发布2024年一季报,24Q1实现5.4亿元,同比+24%,实现归...

625.63 KB共4页中文简体

3天前018积分

-

美畅股份 Q1业绩承压,费控+产品创新提升竞争优势 信达证券 2024-04-25(5页) 附下载

美畅股份(300861)事件:公司发布2023年年报以及2024年第一季度季报。2023年公司实现营...

332.47 KB共5页中文简体

3天前218积分

-

卡倍亿 卡倍亿:23年业绩表现稳健,盈利有所提升 信达证券 2024-04-25(4页) 附下载

卡倍亿(300863)事件:公司发布2023年年报,公司2023年实现营收34.5亿元,同比+17....

492.05 KB共4页中文简体

3天前018积分

-

吉比特 核心产品收入企稳,期待新品周期开启 信达证券 2024-04-25(5页) 附下载

吉比特(603444)事件:吉比特发布2024年一季度业绩报告。公司2024年一季度实现营收9.27...

621.74 KB共5页中文简体

3天前018积分

-

海兴电力 全球优质配用电资产,23年海外业务量利齐升 信达证券 2024-04-25(5页) 附下载

海兴电力(603556)事件:公司发布23年年报,实现收入42亿元,YOY+26.91%,实现归母净...

885.83 KB共5页中文简体

3天前118积分

-

甘源食品 势能向上,盈利亮眼 信达证券 2024-04-25(5页) 附下载

甘源食品(002991)事件:公司发布2023年年报及2024年一季报,2023年公司实现营收18....

644.82 KB共5页中文简体

3天前018积分

-

海油工程 24Q1公司净利率提升,国内新签订单增加 信达证券 2024-04-25(5页) 附下载

海油工程(600583)事件:2024年4月24日,海油工程发布2024年第一季度报告,2024年第...

597.4 KB共5页中文简体

3天前018积分

-

孩子王 2023&24Q1点评:收入稳健增长,乐友并表带动利润提升 信达证券 2024-04-25(5页) 附下载

孩子王(301078)事件:公司发布2023&24Q1业绩,2023年公司实现营收87.53亿元,同...

571.91 KB共5页中文简体

3天前018积分

-

海信家电 海信家电:Q1业绩超预期,盈利能力持续改善 信达证券 2024-04-25(5页) 附下载

附下载")

海信家电(000921)事件: Q1 公司实现营业收入 234.86 亿元,同比+20.87%;实...

531.36 KB共5页中文简体

3天前418积分

-

海德股份 收购巩固基础,科技个贷不良资管更进一步 信达证券 2024-04-25(5页) 附下载

附下载")

海德股份(000567)事件:公司发布2023年年报及一季报,2023年公司实现营收12.30亿元,...

418.5 KB共5页中文简体

3天前218积分