电新周报:国常会核准4台核电机组,核电景气度有望提升信达证券2024-01-01.pdf

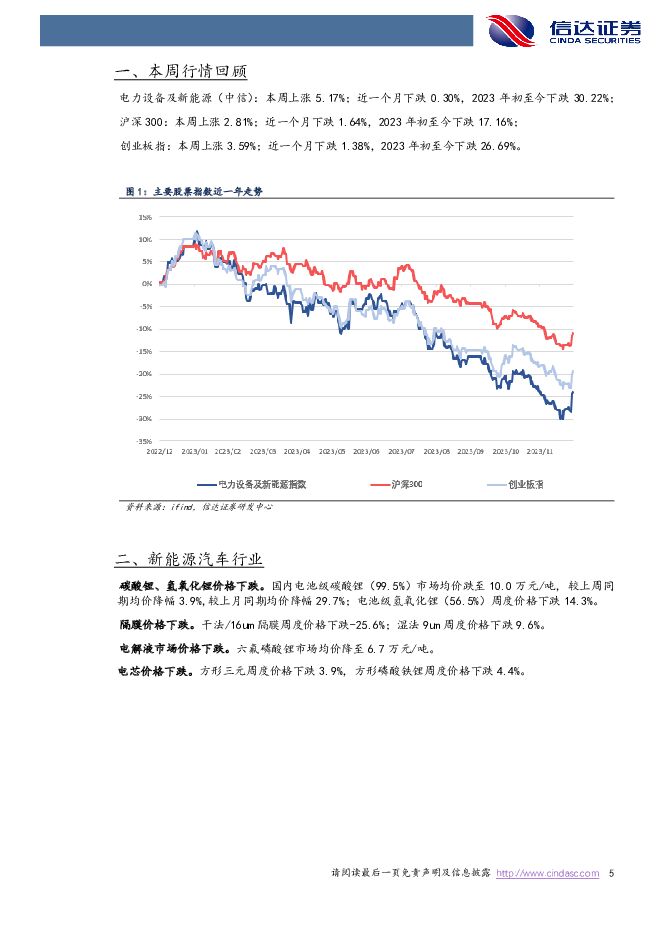

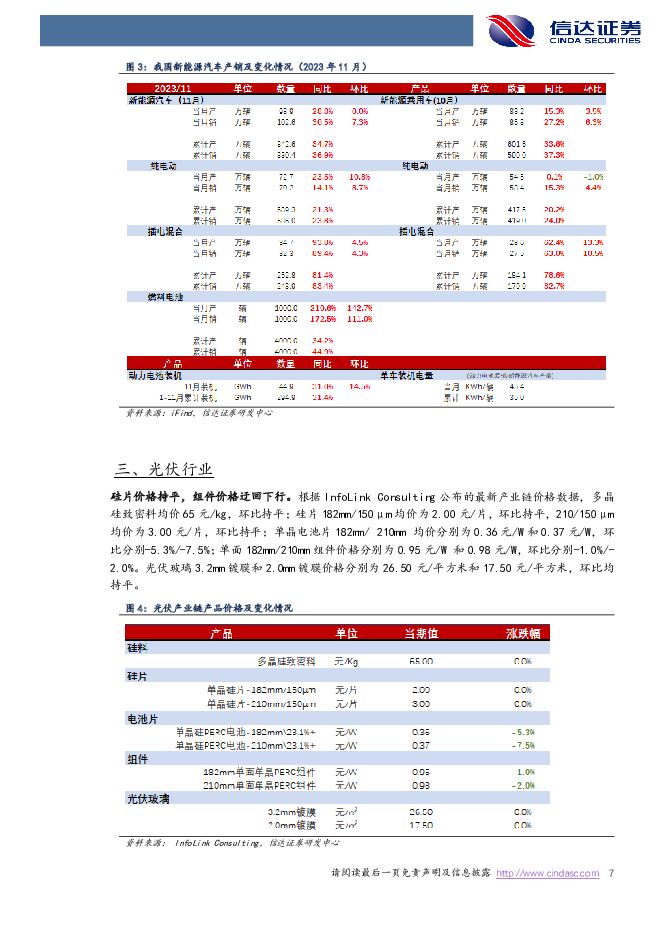

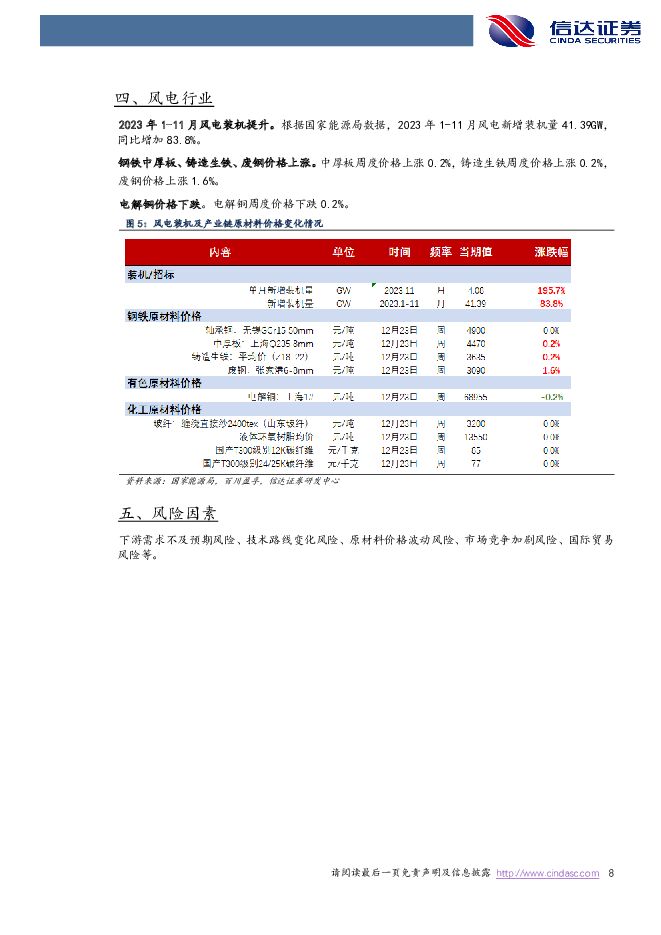

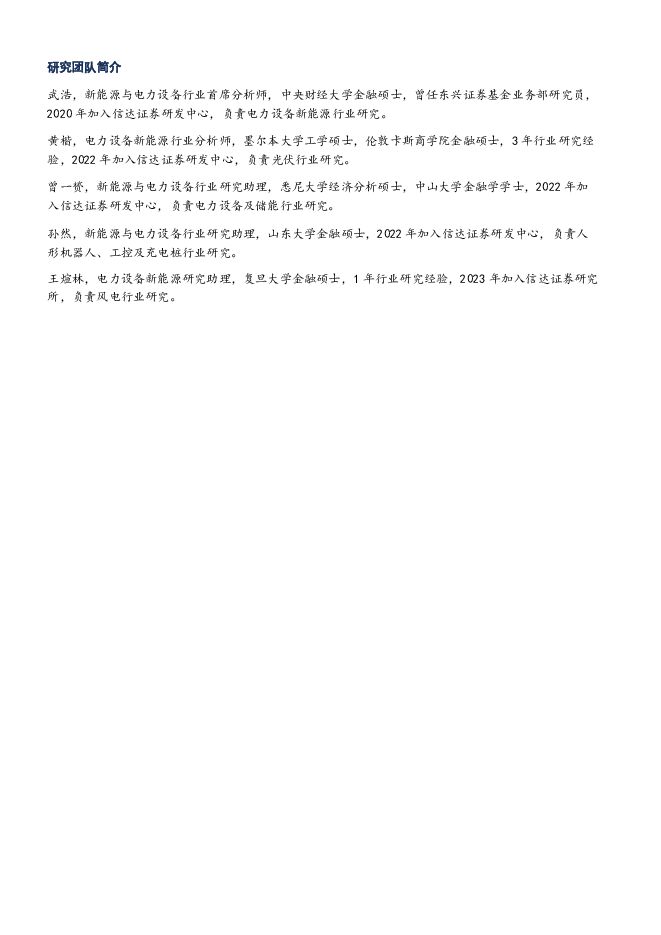

摘要:=行业展望及配置建议:新能源汽车:动力电池格局有望优化,板块估值具备安全垫: 1)锂电池板块经历长期大幅回调。 2)三季报锂电池板块多家企业财报披露,盈利能力环比提升,证明业绩的扎实和盈利的稳定性。 3)碳酸锂价格下降、减值影响有望边际减少,同时有望刺激下游需求。 同时 4C 快充加速推进,新能源车里程焦虑持续改善,复合集流体等新技术处于量产前夕,新能源车渗透率有望继续提升。 4)估值具备安全垫,宁德、亿纬、科达利等公司 24 年 PE 估值 10-15倍,其余中游材料 24 年 PE 估值多不超过 15 倍。 同时重视快速增长的充电桩行业,及相关企业通合科技、盛弘股份、沃尔核材等。重视磷酸锰铁锂、复合集流体等的 0-1 过程。推荐宁德时代、亿纬锂能、当升科技、长远锂科、天赐材料、科达利、比亚迪、星源材质、中伟股份、恩捷股份、德方纳米、信德新材、天奈科技、杉杉股份、中科电气、壹石通、孚能科技等。电力设备及储能:电力设备方面,我们认为明年电网投资依然增速稳健,板块行情有望持续。电力设备板块逆周期属性明显,未来消纳瓶颈有望维持行业高景气。国家能源局公布 1-10 月电网基建投资完成额,为 3731 亿元, 10 月份电网投资同比增长 24.4%。展望明年,我们认为 1)当前经济形势下,电网公司逆周期调控需求较大; 2)电网公司“十四五”规划的投资中枢提升; 3)新能源占比不断提升带来一系列变化需要输配电建设逐步解决。因此我们认为电网投资有望进一步提升。结构上看,特高压及主网建设景气延续,配网投资有望边际向好。另外,电力设备海外需求向好,建议关注具有海外业务布局的企业。推荐成长性较高的电力设备企业: 思源电气、四方股份;建议关注具有海外先发布局标的: 金盘科技; 建议关注高景气高压板块标的: 许继电气、平高电气、国电南瑞; 建议关注有望边际向好的配网相关标的: 科林电气、申昊科技、苏文电能、安科瑞。储能方面,远期空间广阔,静待行业拐点。 1)大储方面,需求高增持续兑现,盈利静待改善。 国内来看,截至 2023 年 11 月,今年已经完成招标18.8GW/49.7GWh(除去集采) 。 我们预计国内储能新增装机 23 年有望达39GWh, 22-25 年复合增速有望达到 92%。但大储系统价格不断下探, 2023年 11 月 2 小时储能系统加权平均价格为 0.874 元/Wh,而 2022 年 12 月为1.63 元/Wh。我们认为,储能行业的痛点在于盈利改善,方式有二,或为消纳压力下的需求进一步增长,或为同质化竞争下的落后产能出清。 海外来看, 美国大储远期需求较强,短期因并网流程延期有所影响, 但目前美国已出台简化流程、加快并网的新政策,有望起到疏导作用。 我们预计全球储能(包括户储和工商业) 23 年需求有望达 101GWh, 22-25 年复合增速有望达 76%。 2)工商业储能方面,我们认为工商业储能为最优储能细分板块,盈利改善叠加政策落地有望持续催化。 主要为工商业储能的经济性有望大幅提升:包括收益端的峰谷价差拉大、分时电价完善;成本端的碳酸锂价格下降、制造业降本;政策端不断推出补贴等;应急需求端,在限电政策频发背景下,工商业储能作为应急电源,保证供电稳定。远期来看,虚拟电厂的建设有望给工商业储能带来丰富的收益模式,有望提升下游对工商业储能的认知。因此我们看好 2024 年工商业储能的投资机会。 3)户储方面,欧美户储天花板尚远,远期需求存在较大提升空间。 目前市场对户储市场较为悲观,我们认为户储具有消费属性,未来企业在竞争加剧的环境中主要看公司的品牌和渠道构建的能力,这两者的能力需要时间的沉淀以及大量市场和研发的投入,我们看好头部企业脱颖而出。 投资标的:大储方面, 建议关注集成商企业: 金盘科技、科华数据、南网科技、阿特斯、南都电源;储能变流器企业: 盛弘股份、阳光电源、上能电气;储能电池产业: 宁德时代、亿纬锂能、鹏辉能源、比亚迪、天能股份、国轩高科;工商业储能方面, 建议关注安科瑞、苏文电能、芯能科技、科林电气、津荣天宇、南网能源、金冠股份等;户储方面, 建议关注科士达、派能科技、固德威、锦浪科技等。光伏:硅片价格持平,组件价格迂回下行。 根据 InfoLink Consulting 公布的最新产业链价格数据,多晶硅致密料均价 65 元/kg,环比持平;硅片182mm/150μm 均价为 2.00 元/片,环比持平, 210/150μm 均价为 3.00 元/片,环比持平;单晶电池片 182mm/ 210mm 均价分别为 0.36 元/W 和 0.37元/W,环比分别-5.3%/-7.5%;单面 182mm/210mm 组件价格分别为 0.95 元/W 和 0.98 元/W,环比分别-1.0%/-2.0%。光伏玻璃 3.2mm 镀膜和 2.0mm 镀膜价格分别为 26.50 元/平方米和 17.50 元/平方米,环比均持平。需求端,欧洲需求持续高景气,库存积压有望缓解,国内地面电站开工有望快速启动, 1-11 月全国光伏发电新增装机 163.88GW,同比增长 149.4%, 1-11 月累积出口达 173.17GW,相较去年同期提升 16.6%; 产业链价格下降有望进一步刺激全球光伏市场需求。成本降低带来装机加快落地,新技术方面,TOPCON 行业性大规模量产, ABC、 HJT 产业化进程加速,看好新技术迭代为新能源发展注入新动能。 重点推荐美畅股份、福莱特、聚和材料、通威股份、 天合光能、晶科能源、 昱能科技; 建议关注隆基绿能、 晶科能源、 爱旭股份、福斯特、钧达股份、宇邦新材、捷佳伟创、金博股份(信达证券电新&有色组覆盖)、 海优新材、 TCL 中环、欧晶科技、禾迈股份、德业股份等。工控&人形机器人:工控方面,工业产成品库存周期有望触底叠加国内宏观刺激,我们认为新一轮工控周期渐行渐近。 2023 年 11 月工业企业产成品存货同比增速为1.7%,环比下降 0.3pct, 11 月 PMI 数值为 49.4,略有回落。我们认为企业加速去库存,工业企业库存已处于偏低位置,新一轮库存周期渐行渐近。 同时,近期,中共中央政治局会议强调加大宏观政策调控力度,着力扩大内需:要提振汽车、电子产品、家居等大宗消费,推动体育休闲、文化旅游等服务消费;适时调整优化房地产政策,积极推动城中村改造和“平急两用”公共基础设施建设。我们认为工业企业加速去库存,整体库存处于偏低位置,叠加国内宏观经济支持政策,制造业有望复苏,有望刺激企业由去库转向补库,工控周期有望回暖。重点推荐汇川技术、旭升集团(信达证券电新&汽车组覆盖), 建议关注良信股份、信捷电气、伟创电气、英威腾等。人形机器人方面,特斯拉 Optimus 再进化,通用化浪潮将至。 2023 年 12月,特斯拉发布第二代人形机器人 Optimus-Gen 2 相关视频,距离第一代Optimus 的“具身智能端到端方案首秀”视频发布,仅仅过去三个月不到。第二代 Optimus 搭载:由特斯拉设计的执行器与传感器、 2 自由度驱动颈部、响应更快的 11 自由度灵巧手、触觉传感器(十指)、执行器集成电子和线束、足部力/扭矩传感器、铰接式脚趾等,行走速度提高 30%,重量减轻 10kg,平衡力及全身控制均得到提高。推荐汇川技术、旭升集团(信达证券电新&汽车组覆盖), 建议关注鸣志电器、三花智控、绿的谐波、柯力传感、东华测试、鼎智科技、恒立液压、五洲新春、长盛轴承等。风电:海风机组招标景气度依旧。 陆上风电已进入平价的稳健发展阶段,而海风机组前期限制性因素已明显缓解,招标重回景气区间, 2024-2025 年或迎来一个较为快速的海风建设时期。海风建设未来持续推进阻力较小,相关企业的订单和利润将有明显体现,中远期来看,深远海海风建设或将加速、 十五五规划有望更加积极、出海进展不断等因素均将有望推动行业发展向好。我们看好 24-25 年海风相关标的业绩增速,推荐东方电缆, 关注亚星锚链、泰胜风能、海力风电、新强联。行业动态:内蒙古公示 10 个市场化新能源项目清单。 内蒙古自治区能源局同意实施源网荷储一体化项目等 10 个市场化新能源项目,总计新能源规模583.5 万千瓦。 项目均配置了大容量至少 4 个小时的储能。国务院核准 4 台核电机组。 国务院总理李强 12 月 29 日主持召开国务院常务会议,决定核准广东太平岭、浙江金七门核电项目。 会议强调,核电安全极端重要,必须坚持安全第一,按照全球最高安全标准和要求,稳步有序推进项目建设,加强全链条全领域安全监管,确保绝对安全、万无一失。要进一步加大核电产业创新发展支持力度,全面提升核电装备及相关产业竞争力。风险因素: 下游需求不及预期风险、技术路线变化风险、原材料价格波动风险、市场竞争加剧风险、国际贸易风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

附下载")

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

3天前220积分

-

中煤能源 中煤能源:量稳价减盈利下降,各产业仍具成长空间 信达证券 2024-04-25(5页) 附下载

中煤能源(601898)事件:4月24日中煤能源发布2024年一季度报告。2024年一季度中煤能源实...

974.61 KB共5页中文简体

3天前218积分

-

微光股份 冷链电机龙头,机器人伺服电机打造新成长曲线 中航证券 2024-04-25(5页) 附下载

附下载")

微光股份(002801)国内微电机细分领域龙头,产品矩阵不断丰富公司深耕微电机领域三十余年,主要从事...

1.15 MB共5页中文简体

3天前218积分

-

中伟股份 海外布局加速,一体化持续推进 信达证券 2024-04-25(4页) 附下载

中伟股份(300919)事件:公司2023年实现营业收入342.73亿元,同比12.95%;归母净利...

363.46 KB共4页中文简体

3天前018积分

-

新集能源 业绩同比逆势增长,煤电一体成长可期 信达证券 2024-04-25(5页) 附下载

附下载")

新集能源(601918)事件:2024年4月25日,新集能源发布2024年一季报。公司实现营业收入3...

582.26 KB共5页中文简体

3天前018积分

-

万辰集团 盈利向上,如期兑现 信达证券 2024-04-25(5页) 附下载

附下载")

万辰集团(300972)事件:万辰集团发布23年年报,23年全年实现营收92.9亿元,同比+1592...

633.68 KB共5页中文简体

3天前018积分

-

新大陆 利润端实现高增,业务出海有望打造公司重要增长极 信达证券 2024-04-25(5页) 附下载

新大陆(000997)事件:新大陆发布2023年度报告,2023年,公司实现营收82.50亿元,同比...

333.26 KB共5页中文简体

3天前218积分

-

舍得酒业 保持自信坚韧,坚守长期主义 信达证券 2024-04-25(4页) 附下载

舍得酒业(600702)事件:2024年一季度,公司实现营收21.05亿元,同比+4.18%;归母净...

559.62 KB共4页中文简体

3天前018积分

-

润本股份 23年&24Q1财报点评:23年婴童&驱蚊持续亮眼增长,期待旺季优异表现延续 信达证券 2024-04-25(5页) 附下载

润本股份(603193)事件:公司发布23年年报及24年一季报,2023年公司实现收入10.33亿元...

588.79 KB共5页中文简体

3天前018积分

-

确成股份 稳步扩建销量再提升,需求增长前景向光明 信达证券 2024-04-25(5页) 附下载

附下载")

确成股份(605183)事件:近日,确成股份发布2023年报及2024年一季报。公司2023年实现营...

562.4 KB共5页中文简体

3天前018积分

-

江苏神通 23年年报点评:业绩稳增长,静待核电景气度兑现业绩 财信证券 2024-04-25(4页) 附下载

附下载")

江苏神通(002438)投资要点:公司发布23年年报,23年业绩稳定增长、符合预期,利润增速超营收增...

915.26 KB共4页中文简体

3天前218积分

-

金盘科技 一季度毛利率环比提升,海外再获大额订单 信达证券 2024-04-25(5页) 附下载

附下载")

金盘科技(688676)事件:公司发布 2024 年一季报, 2024 年 Q1 营收 13.05 ...

893.18 KB共5页中文简体

3天前218积分

-

劲仔食品 渠道新品势能延续,利润率演绎提升逻辑 信达证券 2024-04-25(4页) 附下载

附下载")

劲仔食品(003000)事件:公司发布2024年一季报,24Q1实现5.4亿元,同比+24%,实现归...

625.63 KB共4页中文简体

3天前018积分

-

美畅股份 Q1业绩承压,费控+产品创新提升竞争优势 信达证券 2024-04-25(5页) 附下载

附下载")

美畅股份(300861)事件:公司发布2023年年报以及2024年第一季度季报。2023年公司实现营...

332.47 KB共5页中文简体

3天前218积分

-

卡倍亿 卡倍亿:23年业绩表现稳健,盈利有所提升 信达证券 2024-04-25(4页) 附下载

附下载")

卡倍亿(300863)事件:公司发布2023年年报,公司2023年实现营收34.5亿元,同比+17....

492.05 KB共4页中文简体

3天前018积分

-

吉比特 核心产品收入企稳,期待新品周期开启 信达证券 2024-04-25(5页) 附下载

吉比特(603444)事件:吉比特发布2024年一季度业绩报告。公司2024年一季度实现营收9.27...

621.74 KB共5页中文简体

3天前018积分

-

海兴电力 全球优质配用电资产,23年海外业务量利齐升 信达证券 2024-04-25(5页) 附下载

附下载")

海兴电力(603556)事件:公司发布23年年报,实现收入42亿元,YOY+26.91%,实现归母净...

885.83 KB共5页中文简体

3天前118积分

-

恒帅股份 2023年年报及2024年一季报点评:公司业务持续高增,微电机龙头成长可期 东吴证券 2024-04-25(3页) 附下载

恒帅股份(300969)事件:公司发布2023年年报和2024年一季报。2023年公司实现营业收入9...

439.62 KB共3页中文简体

3天前018积分

-

甘源食品 势能向上,盈利亮眼 信达证券 2024-04-25(5页) 附下载

附下载")

甘源食品(002991)事件:公司发布2023年年报及2024年一季报,2023年公司实现营收18....

644.82 KB共5页中文简体

3天前018积分

-

海油工程 24Q1公司净利率提升,国内新签订单增加 信达证券 2024-04-25(5页) 附下载

海油工程(600583)事件:2024年4月24日,海油工程发布2024年第一季度报告,2024年第...

597.4 KB共5页中文简体

3天前018积分