食品饮料行业周报:经销商大会传递信心,头部酒企务实前进德邦证券2024-01-02.pdf

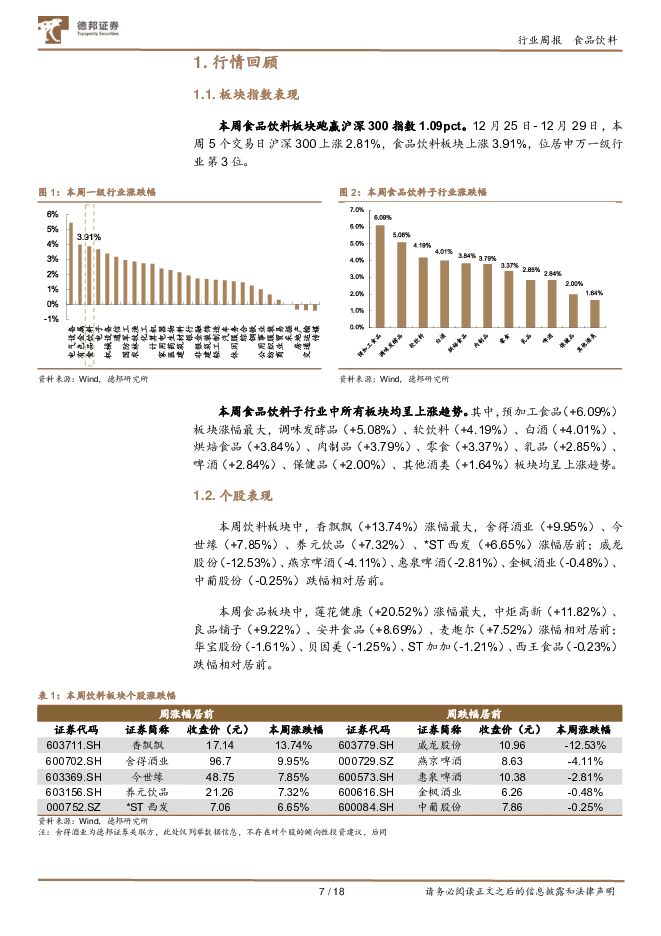

摘要:投资要点:白酒:经销商大会传递信心,头部酒企务实前进。本周白酒板块上涨4.01%,好于沪深300指数1.20pct,主要原因是流动性预期改善、市场前期超跌后有所反弹以及监管层提振市场信心的举措。本周多家酒企召开经销商大会,对23年进行回顾并对24年进行展望,从酒企发言来看,头部酒企管理层对白酒行业不盲目乐观也不过度悲观,思考较理性,信心较坚定,对当前行业库存、价格等问题有较清晰的认知。1)茅台:公司公告预计实现营业总收入约1495亿元(其中茅台酒营业收入约1258亿元,系列酒营业收入约204亿元),同比增长约17.2%;预计实现归母净利润约735亿元,同比增长约17.2%。本周茅台集团举行年度工作会议,董事长丁雄军表示,在“五合”营销中,主动营销是关键,行业龙头仍在坚定进行自我改革。2)古井贡酒:在亳州举行经销商大会,从会议表达看,公司领导认为近几年古井最大的成绩是“全国化、次高端”战略成功落地带来的,并将2024年定义为古井的“重整归零年”,“零”是新起点,新机遇,新希望,要重整归零再出发。古井集团要坚持白酒主业的战略不动摇,坚持质量为天的方针不动摇,坚持营销龙头的地位不动摇,坚持客户第一的理念不动摇,坚持营销铁军的意志不动摇。我们认为,由此看,古井至少将保持一贯的强进攻性、强执行力作风不动摇。3)今世缘:坚持“稳中求进、好中求快”工作基调,坚定2025年挑战营收150亿目标不动摇,坚定“十五五”期间加快迈入营收“双百亿时代”不动摇。在估值回落至低位的背景下,我们看好白酒整体beta行情,建议紧握龙头积极寻找α,推荐贵州茅台,泸州老窖,五粮液,珍酒李渡,迎驾贡酒等。啤酒:结构升级有望持续向好,利润弹性逐步释放。2023年啤酒消费逐步回暖,餐饮、夜场等现饮场景恢复带动销量增长,2023年1-11月啤酒行业规模以上企业总产量达到3339.8万吨,同比+1.6%,23年全年啤酒产销量仍有望平稳增长。成本端来看,我国终止对原产于澳大利亚的进口大麦征收反倾销税和反补贴税,大麦作为生产啤酒的主要原材料之一,其采购价格大幅上涨对各大啤酒厂商毛利率影响较大,澳麦加征关税政策终止有望增加国内进口大麦采购渠道,缓解各啤酒企业的成本压力。展望2023年全年,主要啤酒企业大单品有望领跑价增贡献,量价齐升趋势延续可期。软饮料:消费场景恢复刺激需求复苏,包材价格迎拐点。行业角度来看,23Q1全国逐步恢复正常生产生活秩序,线下消费场景逐步恢复,行业将充分受益于聚饮和出行需求的释放,基本面有望快速修复。营收端龙头农夫山泉产品推新迭代顺利、东鹏饮料全国化扩张稳步推进,未来成长潜力仍在;利润端近期PET/易拉罐/瓦楞纸价格低位盘旋,软饮料板块包材成本占比高,若包材价格继续回落将显著缓解成本压力,释放公司业绩弹性。建议重点关注东鹏饮料、农夫山泉。调味品:行业复苏在途,建议关注个股改善机会。前三季度基调整体表现承压,一方面系终端需求复苏缓慢,另一方面系需求结构变化,预制菜、复调挤压餐饮端需求,C端渠道碎片化。复调表现优于基调,且B端表现优于C端。应对当前环境,龙头公司从不同角度出发进行变革:a)海天味业正在加快产品、渠道、供应链、内部管理等方面的变革,短期业绩或承压,但目前库存水平边际改善,为2024年进入三五计划奠定健康的市场基础,b)中炬高新内部管理显著改善,华润系高管入驻,新管理层在快消品行业经验丰富,管理持续改善,c)千禾味业精准定位零添加细分赛道,享受赛道扩容红利,d)天味食品收购食萃食品,补齐线上小B渠道,扩充小B产品矩阵,打开第二增长曲线。展望23Q4,BC两端复苏趋势延续,且即将开启春节备货进入销售旺季,叠加低基数红利继续释放,调味品收入端或有望实现改善;成本端,大豆等原材料成本趋势向下,我们预计调味品整体业绩有望边际改善。建议重点关注具备改善逻辑的中炬高新、天味食品及渠道扩张加速的千禾味业。乳制品:消费场景持续恢复,中长期高端化与多元化趋势不改。乳制品行业2023年受益于奶价回落,利润弹性高于收入弹性;随着消费信心逐步修复与国民健康认知加深,中长期高端化与多元化趋势不改。看新品类:(1)奶酪市场持续成长,零食奶酪品类趋于丰富,佐餐奶酪渗透率持续提升,同时消费场景逐步恢复,长期看行业生态边际转好。(2)后疫情时代大众对于营养的升级需求凸显,低温乳制品更新鲜营养的概念被接受,渗透率提升的同时竞争也更为多元,赛道发展空间大。建议关注妙可蓝多、新乳业、燕塘乳业。速冻食品:速冻行业延续高景气,B端需求修复加速。从行业角度看,受益于场景复苏,B端需求弹性持续释放,餐饮占比高的公司收入有望边际改善。此外,预制菜板块景气度持续上行,长期看C端预制菜已完成较好消费者教育,团餐、宴席等中小B端餐饮等预计迎来较大弹性空间,行业内公司纷纷布局预制菜赛道,BC端布局兼顾的企业业绩天花板或将更高。我们预计在餐饮需求持续回暖叠加旺季影响下,速冻板块23Q4有望持续改善,推荐壁垒深厚的龙头安井食品以及开拓小B端的千味央厨。冷冻烘焙:下游消费场景修复良好,渗透率提升空间大。收入端随着疫情防控政策全面放开,消费场景有序复苏,各渠道需求逐步修复,流通饼店客户自身修复弹性较大,同时冷冻烘焙在餐饮、商超渠道的渗透率仍有很大空间;成本端棕榈油自22年6月价格呈现下跌趋势,23年以来在较低位置盘旋,叠加产品提价影响,企业利润端表现有望改善。我们认为冷冻烘焙渗透率提升的长期逻辑依然坚固,推荐关注内部改革向好+下游恢复逻辑验证的立高食品。休闲食品:渠道变化延续,流量红利释放,率先切入新渠道的公司优先享受。2023年上半年,主打高性价比的零食量贩新业态延续迅速扩张趋势,在线下快速铺开门店,分流商超等传统渠道,快速抢占市场份额,快速切入新渠道的企业优先享受流量红利。业绩表现来看,23Q3休闲食品表现较好,首先抓住量贩渠道扩张机遇的盐津铺子和铺设会员店、电商渠道的甘源食品势能较强,高增长延续;主打大单品放量和新品培育的劲仔食品通过大包装策略切入商超、CVS、量贩渠道,收入实现快速增长。前期市场担忧主要集中在需求端,缓慢复苏背景下,市场对休闲食品业绩确定性有所担忧。Q3季报验证高增,强化市场信心。展望2023Q4和2024年,渠道红利仍有望延续,成本端,棕榈油等原材料价格下降趋势延续,休闲食品板块整体业绩弹性有望继续释放。建议关注扩大渠道网络、享受流量红利的盐津铺子、甘源食品、大单品快速成长的劲仔食品及成本端有望改善的洽洽食品。卤制品:复苏在途,期待需求改善。22年卤制品板块整体营收表现较为疲软,主要受疫情影响,门店经营压力较大。全面放开后,社区门店业态逐渐恢复正常经营。2023年上半年卤制品单店收入有所恢复,但相较19年同期仍有恢复空间,我们预计23Q4在需求缓慢复苏背景下,单店角度仍有所恢复;开店角度来看,2023年上半年几家龙头公司净开店数量基本集中在年初存量的7%以上,开店进展稳健。23全年来看,需求端缓慢复苏趋势不变,成本有望持续释,净利润有望持续改善。建议关注收入改善高确定性+利润高弹性的龙头绝味食品。食品添加剂:需求逐步回暖,发展态势向好。下游产业如食品、餐饮、保健品、化妆品等疫后复苏形势带动上游添加剂需求回暖,尤其是保健品在重视健康的趋势下需求爆发,看好健康食品添加剂行业整体量增。建议关注与饮品相关的添加剂需求恢复情况,如膳食纤维、代糖、益生元、益生菌等;另建议关注保健品添加剂如叶黄素、益生元、膳食纤维等。建议关注百龙创园、晨光生物。投资建议:白酒板块:建议紧握龙头积极寻找α,推荐贵州茅台,泸州老窖,五粮液,珍酒李渡,迎驾贡酒等。啤酒板块:推荐青岛啤酒、重庆啤酒、华润啤酒、燕京啤酒。软饮料板块:建议重点关注东鹏饮料、农夫山泉。调味品板块:建议重点关注具备改善逻辑的中炬高新、天味食品,及渠道扩张加速的千禾味业。乳制品板块:建议关注新乳业、燕塘乳业。速冻食品板块:推荐壁垒深厚的龙头安井食品以及开拓小B端的千味央厨。冷冻烘焙板块:推荐关注内部改革向好+下游恢复逻辑验证的立高食品。休闲零食板块:建议关注扩大渠道网络、享受流量红利的盐津铺子、甘源食品、大单品快速成长的劲仔食品及成本端有望改善的洽洽食品。卤制品板块:建议关注收入改善高确定性+利润高弹性的龙头绝味食品。食品添加剂板块:建议关注百龙创园、晨光生物。风险提示:宏观经济下行风险;食品安全问题;市场竞争加剧;提价不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周报:贵金属短期回落,高通胀下不改长期趋势 德邦证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周核心关注美国第一季度核心PCE物价指数季调后环比加速。美国第一季度核心PCE物价指数季...

4.14 MB共26页中文简体

5天前25020积分

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

附下载")

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

5天前26220积分

-

食品饮料行业跟踪周报:中餐加速出海,龙头多元增长可期 东吴证券 2024-04-29(19页) 附下载

附下载")

投资要点大行业小公司,中式餐饮进入海外扩张新周期。餐饮作为我国文化重要载体,近年来在全球接受度与认可...

1.47 MB共19页中文简体

5天前82920积分

-

食品饮料行业周报:零食公司业绩分化,高性价比趋势明确 华金证券 2024-04-29(19页) 附下载

附下载")

投资要点行情回顾:上周食品饮料(申万)行业上涨4.01%,在31个子行业中排名第7位,跑赢上证综指3...

1.28 MB共19页中文简体

5天前34120积分

-

食品饮料行业周报:头部白酒品牌业绩良好,大众品不乏亮点 上海证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周行业要闻:1)1-3月规上企业白酒产量增长6%:国家统计局发布数据显示,3月,中国规模...

1.21 MB共26页中文简体

5天前80520积分

-

食品饮料行业周观点:白酒板块上行,食饮龙头企业业绩喜人 万联证券 2024-04-29(11页) 附下载

附下载")

行业核心观点:上周食品饮料板块上涨4.01%,于申万31个子行业中位列第7。上周(2024年4月22...

1.14 MB共11页中文简体

5天前87120积分

-

煤炭周报:节前补库释放,煤炭价格反弹 德邦证券 2024-04-29(17页) 附下载

附下载")

投资要点:终端补库偏缓,动力煤价小幅下跌。A)价格及事件回顾:本周北方港动力煤Q5500价格于本周五...

1.83 MB共17页中文简体

5天前54520积分

-

食品饮料行业周报:白酒龙头韧性强劲,关注绩优方向 东海证券 2024-04-29(11页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块上涨4.01%,跑赢沪深300指数2.81个百分点,在31个...

1.08 MB共11页中文简体

5天前14420积分

-

轻工制造行业周观点:Q1业绩陆续披露,布局超预期背后的确定性 德邦证券 2024-04-29(12页) 附下载

附下载")

投资要点:家居:Q1业绩陆续出炉,不同企业Q1业绩分化,整体基本面仍良好,底部布局Q1绩优标的。从地...

1.39 MB共12页中文简体

5天前35520积分

-

食品饮料行业周报:白酒1季度业绩增速较快,2季度需观察商务和宴席需求的恢复情况 中银证券 2024-04-29(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+4.0%,跑赢沪深300(+1.2%),在各行业中排名靠前。白酒1季度业绩...

910.97 KB共15页中文简体

5天前71520积分

-

食品饮料周思考(第18周):年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载

:年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载")

投资要点食品饮料年季报展现板块需求韧性。板块中的优质企业兼具一季报和全年业绩稳定性,正在迎来业绩催化...

432 KB共7页中文简体

5天前37020积分

-

果酒:近年崛起的时尚酒类,看头部企业如何做好品牌化与高端化 头豹词条报告系列 头豹研究院 2024-04-29(15页) 附下载

附下载")

果酒是以果品为原料,通过在鲜果或干制品中加入辅料,选取专用菌种进行发酵制造出来的一种酒,因其口感好、...

2.19 MB共15页中文简体

5天前19820积分

-

环保与公用事业周报:24Q1水利建设投资完成额创历史同期记录,多地印发设备更新方案 德邦证券 2024-04-29(19页) 附下载

附下载")

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数下跌1.1%,环保行业指数上...

1.68 MB共19页中文简体

5天前14220积分

-

传媒互联网行业周报:中宣部制定版权产业发展指导;24年4月下发95款国产游戏版号 德邦证券 2024-04-29(9页) 附下载

附下载")

投资要点:投资组合:腾讯控股、网易、恺英网络、上海电影、三七互娱、神州泰岳、吉比特、姚记科技、汤姆猫...

908.91 KB共9页中文简体

5天前31020积分

-

中材国际 24Q1业绩稳健增长,境外业务及运维新签合同增速亮眼 德邦证券 2024-04-29(4页) 附下载

附下载")

中材国际(600970)投资要点事件:2024年4月26日,公司发布2024年第一季度报告,24Q1...

804.23 KB共4页中文简体

5天前94618积分

-

中复神鹰 24Q1需求疲软公司低价走量,价格拐点或仍需等待 德邦证券 2024-04-29(4页) 附下载

附下载")

中复神鹰(688295)投资要点事件:2024年4月27日公司发布2024年第一季度报告,24Q1公...

819.59 KB共4页中文简体

5天前55018积分

-

永泰能源 公司年报及一季报点评:电力扭亏业绩高增,重点项目有序推进 德邦证券 2024-04-29(4页) 附下载

附下载")

永泰能源(600157)投资要点事件:公司发布2023年及2024年一季度业绩报告。2023年,公司...

782.31 KB共4页中文简体

5天前52818积分

-

应流股份 两机+核电放量,拥抱低空经济潜力足 德邦证券 2024-04-29(3页) 附下载

附下载")

应流股份(603308)投资要点事件:2023年,公司实现营业收入24.12亿元,同比+9.75%,...

763.25 KB共3页中文简体

5天前74218积分

-

怡球资源 量价齐跌致23年净利下滑65%,马来项目将成业绩增长点 德邦证券 2024-04-29(6页) 附下载

附下载")

怡球资源(601388)投资要点事件:公司发布2023年报及2024年一季报。公司2023年全年实现...

798.65 KB共6页中文简体

5天前55018积分

-

迎驾贡酒 一季度收入增长21%,洞藏系列延续增长 国信证券 2024-04-29(6页) 附下载

附下载")

迎驾贡酒(603198)核心观点2023年业绩继续高增长,预计洞藏系列占比提升至50%+。2023年...

741.11 KB共6页中文简体

5天前65718积分