兆易创新NorFlash行业供需2024年有望改善,龙头公司将受益群益证券2023-12-27.pdf

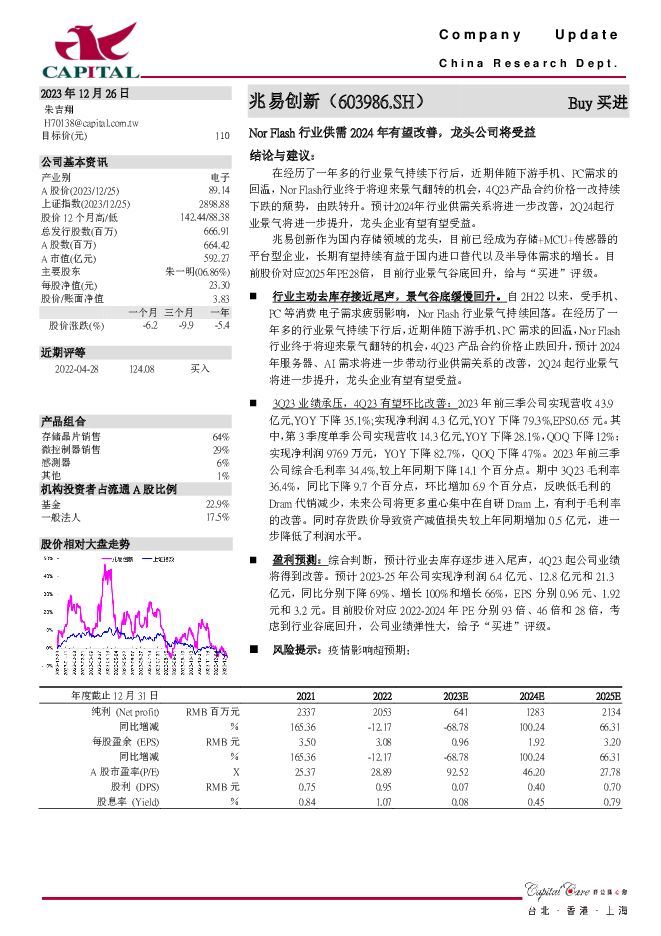

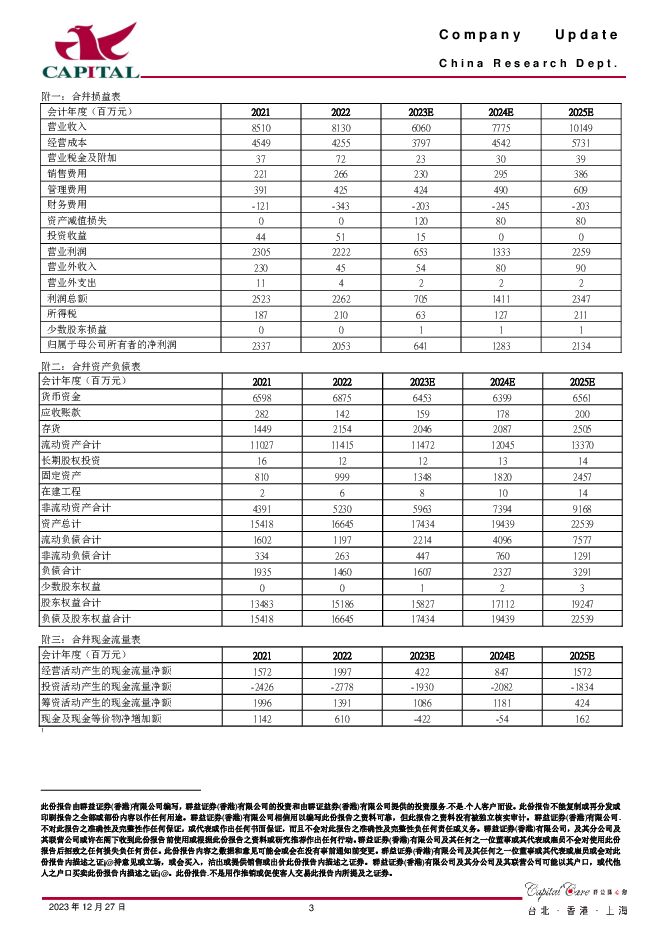

摘要:兆易创新(603986)结论与建议:在经历了一年多的行业景气持续下行后,近期伴随下游手机、PC需求的回温,NorFlash行业终于将迎来景气翻转的机会,4Q23产品合约价格一改持续下跌的颓势,由跌转升。预计2024年行业供需关系将进一步改善,2Q24起行业景气将进一步提升,龙头企业有望有望受益。兆易创新作为国内存储领域的龙头,目前已经成为存储+MCU+传感器的平台型企业,长期有望持续有益于国内进口替代以及半导体需求的增长。目前股价对应2025年PE28倍,目前行业景气谷底回升,给与“买进”评级。行业主动去库存接近尾声,景气谷底缓慢回升。自2H22以来,受手机、PC等消费电子需求疲弱影响,NorFlash行业景气持续回落。在经历了一年多的行业景气持续下行后,近期伴随下游手机、PC需求的回温,NorFlash行业终于将迎来景气翻转的机会,4Q23产品合约价格止跌回升,预计2024年服务器、AI需求将进一步带动行业供需关系的改善,2Q24起行业景气将进一步提升,龙头企业有望有望受益。3Q23业绩承压,4Q23有望环比改善:2023年前三季公司实现营收43.9亿元,YOY下降35.1%;实现净利润4.3亿元,YOY下降79.3%,EPS0.65元。其中,第3季度单季公司实现营收14.3亿元,YOY下降28.1%,QOQ下降12%;实现净利润9769万元,YOY下降82.7%,QOQ下降47%。2023年前三季公司综合毛利率34.4%,较上年同期下降14.1个百分点。期中3Q23毛利率36.4%,同比下降9.7个百分点,环比增加6.9个百分点,反映低毛利的Dram代销减少,未来公司将更多重心集中在自研Dram上,有利于毛利率的改善。同时存货跌价导致资产减值损失较上年同期增加0.5亿元,进一步降低了利润水平。盈利预测:综合判断,预计行业去库存逐步进入尾声,4Q23起公司业绩将得到改善。预计2023-25年公司实现净利润6.4亿元、12.8亿元和21.3亿元,同比分别下降69%、增长100%和增长66%,EPS分别0.96元、1.92元和3.2元。目前股价对应2022-2024年PE分别93倍、46倍和28倍,考虑到行业谷底回升,公司业绩弹性大,给予“买进”评级。风险提示:疫情影响超预期;

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

山西汾酒 力争上游,青花腾飞 群益证券 2024-04-26(3页) 附下载

附下载")

山西汾酒(600809)结论与建议:业绩概要:公司公告2023年实现营收319.3亿,同比增21.8...

460.11 KB共3页中文简体

1天前018积分

-

汇川技术 新能源车业务高速增长,海外业务有望突破 群益证券 2024-04-26(3页) 附下载

汇川技术(300124)新能源车业务高速增长,海外业务有望突破业绩概览:2023年实现营收304.2...

447.12 KB共3页中文简体

1天前018积分

-

长城汽车 公司Q1业绩超预期,海外销量大幅增长,建议“买进” 群益证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)结论与建议:公司发布 2024 年一季报,实现营业收入 428.6 亿元, ...

430.79 KB共3页中文简体

4天前418积分

-

申通快递 2023年公司件量迅猛增长,毛利率逐季回升 群益证券 2024-04-25(3页) 附下载

附下载")

申通快递(002468)结论与建议:业绩:2023年实现营收409.2亿元,YOY+21.5%;录得...

501.9 KB共3页中文简体

4天前018积分

-

华鲁恒升 新产能投放,业绩超预期增长 群益证券 2024-04-25(3页) 附下载

附下载")

华鲁恒升(600426)事件:公司发布2024年一季报,2024Q1公司实现营收79.78亿元,yo...

420.38 KB共3页中文简体

4天前418积分

-

爱美客 Q1稳健,产品管线持续扩充 群益证券 2024-04-25(3页) 附下载

附下载")

爱美客(300896)结论与建议:业绩概要:24Q1实现营收8.1亿,同比增28.2%,录得净利润5...

454.07 KB共3页中文简体

4天前018积分

-

兆易创新 2023年报及2024年一季报点评:持续丰富产品线及提升市占率,有望受益于存储器周期复苏 中原证券 2024-04-24(5页) 附下载

附下载")

兆易创新(603986)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实...

312.53 KB共5页中文简体

5天前518积分

-

兆易创新 2023年报及2024年一季报点评:持续丰富产品线及提升市占率,有望受益于存储器周期复苏 中原证券 2024-04-24(5页) 附下载

兆易创新(603986)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实...

312.53 KB共5页中文简体

5天前018积分

-

龙佰集团 钛白粉价格回暖,业绩逐季改善 群益证券 2024-04-24(3页) 附下载

附下载")

龙佰集团(002601)事件:1.公司公布2023年年报,2023年全年实现营收267.65亿元yo...

434.87 KB共3页中文简体

5天前018积分

-

龙佰集团 钛白粉价格回暖,业绩逐季改善 群益证券 2024-04-24(3页) 附下载

龙佰集团(002601)事件:1.公司公布2023年年报,2023年全年实现营收267.65亿元yo...

434.87 KB共3页中文简体

5天前218积分

-

金山办公 一季度稳健增长,后续关注办公AI化进展 群益证券 2024-04-24(3页) 附下载

附下载")

金山办公(688111)事件:公司发布2024年一季报,Q1收入12.25亿元,同比+16.5%;归...

428.33 KB共3页中文简体

5天前218积分

-

金山办公 一季度稳健增长,后续关注办公AI化进展 群益证券 2024-04-24(3页) 附下载

金山办公(688111)事件:公司发布2024年一季报,Q1收入12.25亿元,同比+16.5%;归...

428.33 KB共3页中文简体

5天前418积分

-

宝信软件 业绩稳健增长,工业机器人发展迅猛 群益证券 2024-04-24(3页) 附下载

附下载")

宝信软件(600845)事件:计算机公司公布2024年一季度业绩,Q1收入33.91亿元,同比+34...

456.31 KB共3页中文简体

5天前018积分

-

宝信软件 业绩稳健增长,工业机器人发展迅猛 群益证券 2024-04-24(3页) 附下载

宝信软件(600845)事件:计算机公司公布2024年一季度业绩,Q1收入33.91亿元,同比+34...

456.31 KB共3页中文简体

5天前618积分

-

兆易创新 消费市场逐步回暖,24Q1业绩改善明显 平安证券 2024-04-23(4页) 附下载

附下载")

兆易创新(603986)事项:4月19日,公司发布2023年年报以及2024年一季报,2023年公司...

761.28 KB共4页中文简体

6天前218积分

-

兆易创新 一季度业绩企稳反弹,股权激励明确业绩目标 国信证券 2024-04-22(5页) 附下载

附下载")

兆易创新(603986)核心观点2023年业绩承压,各产品线不同程度负增长。2023年公司实现营收5...

565.43 KB共5页中文简体

7天前218积分

-

兆易创新 兆易创新:Q1业绩亮眼,持续关注存储龙头涨价节奏及盈利修复 中泰证券 2024-04-22(4页) 附下载

附下载")

兆易创新(603986)投资要点Q1淡季但业绩亮眼,营收环增19%,走出低谷,毛利率环比提升4pct...

554.28 KB共4页中文简体

7天前518积分

-

兆易创新 24Q1持续反转,行业周期上行全年业绩可期 中国银河 2024-04-22(4页) 附下载

附下载")

兆易创新(603986)核心观点:事件公司发布业绩,2023年公司实现营收57.61亿元(yoy:-...

404.81 KB共4页中文简体

7天前418积分

-

兆易创新 1Q24业绩增速如期回升 群益证券 2024-04-22(3页) 附下载

附下载")

兆易创新(603986)结论与建议:1H24公司营收增长超过2成、扣非后净利润增长4成,业绩明显改善...

383.13 KB共3页中文简体

7天前218积分

-

兆易创新 走出周期低谷,营收和利润明显改善 国金证券 2024-04-21(4页) 附下载

附下载")

兆易创新(603986)业绩简评4月20日公司发布23年年报和24年一季报,2023年公司实现营收5...

900.75 KB共4页中文简体

1周前218积分