纺织服装海外跟踪系列三十六:耐克二季度库存同比下降14%,下调全年收入指引国信证券2023-12-25.pdf

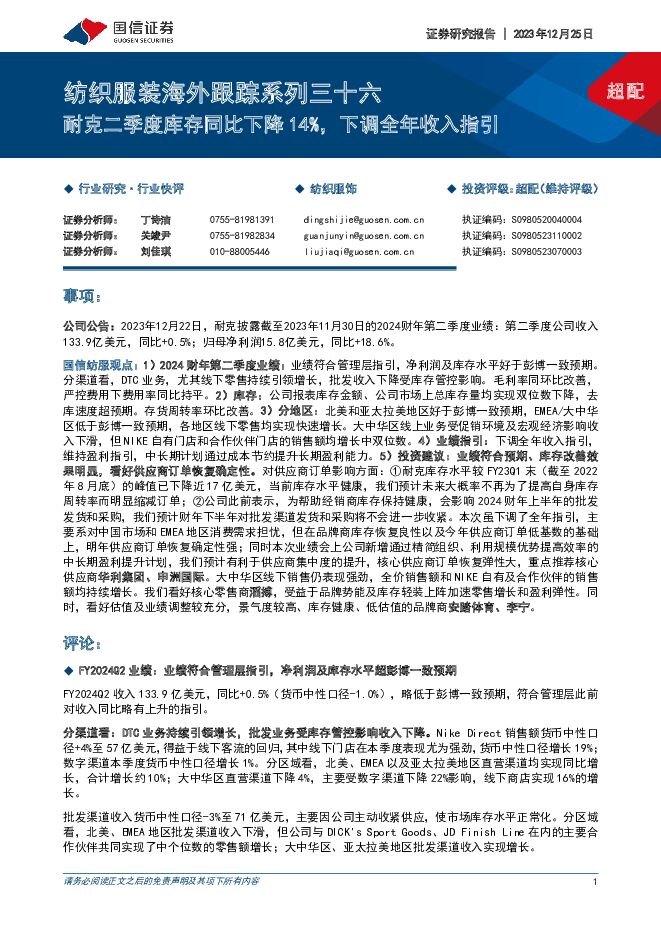

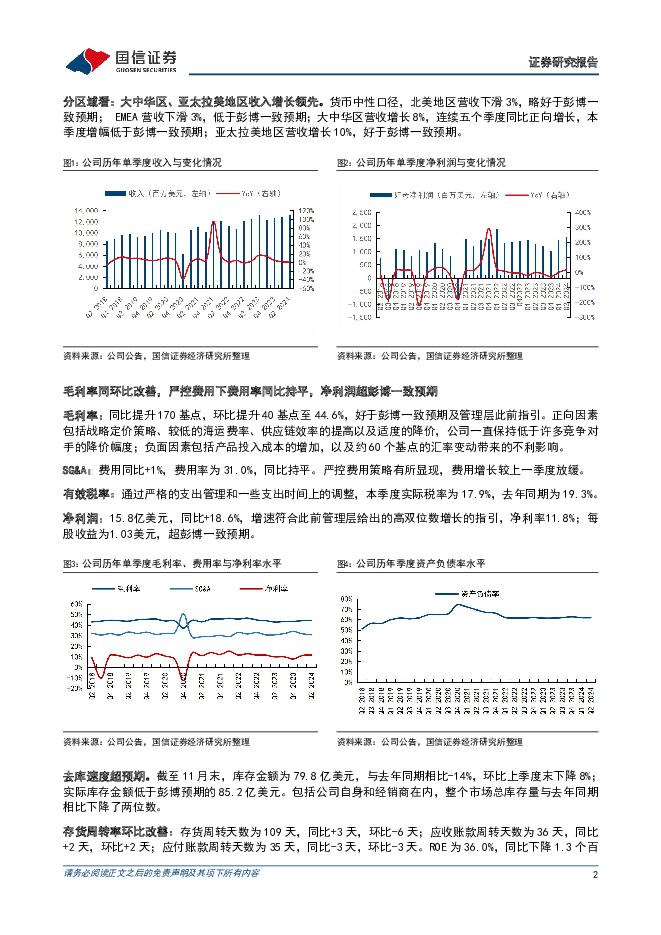

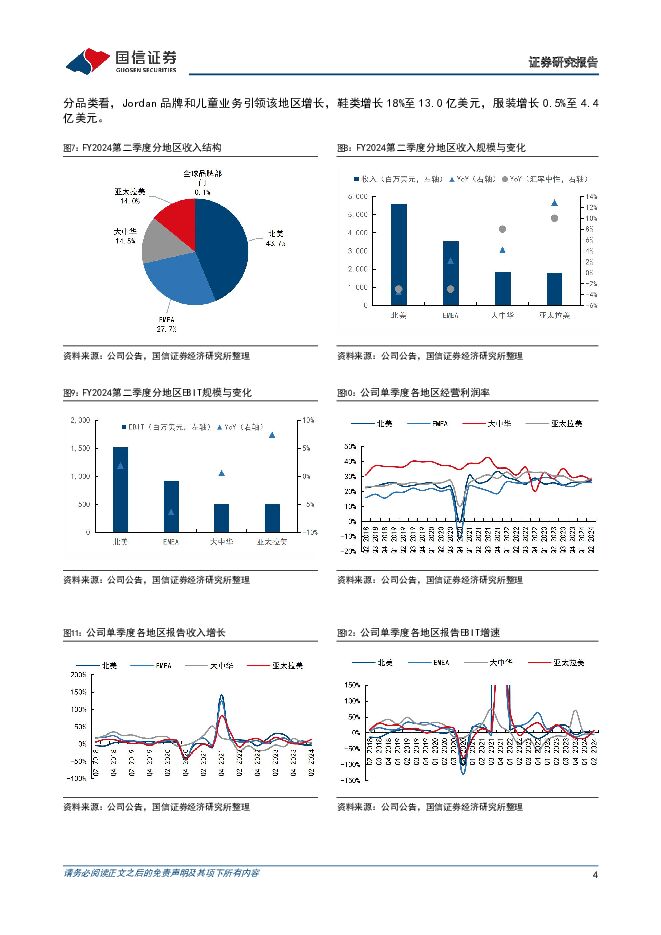

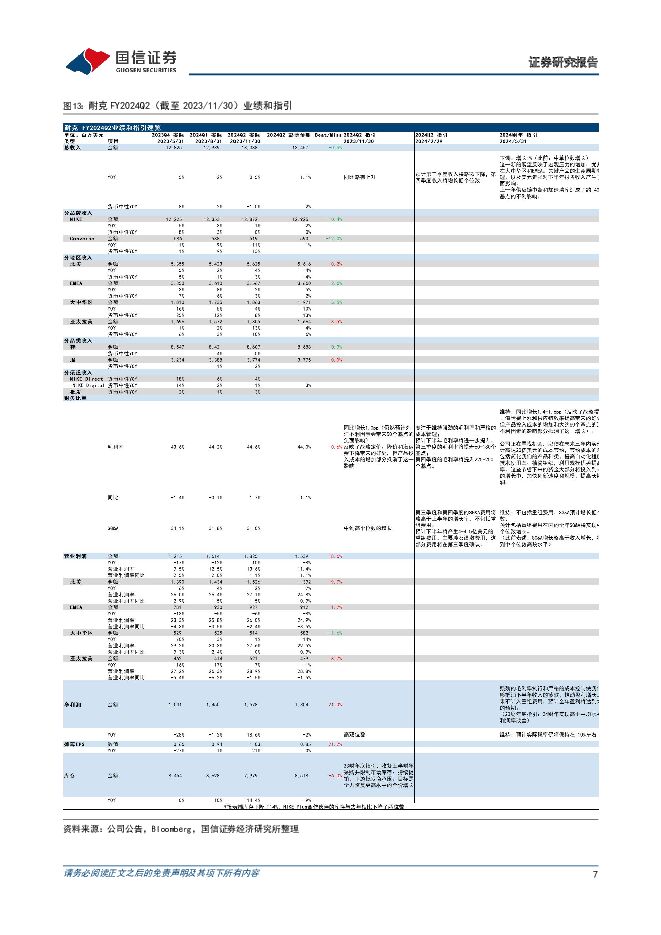

摘要:事项:公司公告:2023年12月22日,耐克披露截至2023年11月30日的2024财年第二季度业绩:第二季度公司收入133.9亿美元,同比+0.5%;归母净利润15.8亿美元,同比+18.6%。国信纺服观点:1)2024财年第二季度业绩:业绩符合管理层指引,净利润及库存水平好于彭博一致预期。分渠道看,DTC业务,尤其线下零售持续引领增长,批发收入下降受库存管控影响。毛利率同环比改善,严控费用下费用率同比持平。2)库存:公司报表库存金额、公司市场上总库存量均实现双位数下降,去库速度超预期。存货周转率环比改善。3)分地区:北美和亚太拉美地区好于彭博一致预期,EMEA/大中华区低于彭博一致预期,各地区线下零售均实现快速增长。大中华区线上业务受促销环境及宏观经济影响收入下滑,但NIKE自有门店和合作伙伴门店的销售额均增长中双位数。4)业绩指引:下调全年收入指引,维持盈利指引,中长期计划通过成本节约提升长期盈利能力。5)投资建议:业绩符合预期、库存改善效果明显,看好供应商订单恢复确定性。对供应商订单影响方面:①耐克库存水平较FY23Q1末(截至2022年8月底)的峰值已下降近17亿美元,当前库存水平健康,我们预计未来大概率不再为了提高自身库存周转率而明显缩减订单;②公司此前表示,为帮助经销商库存保持健康,会影响2024财年上半年的批发发货和采购,我们预计财年下半年对批发渠道发货和采购将不会进一步收紧。本次虽下调了全年指引,主要系对中国市场和EMEA地区消费需求担忧,但在品牌商库存恢复良性以及今年供应商订单低基数的基础上,明年供应商订单恢复确定性强;同时本次业绩会上公司新增通过精简组织、利用规模优势提高效率的中长期盈利提升计划,我们预计有利于供应商集中度的提升,核心供应商订单恢复弹性大,重点推荐核心供应商华利集团、申洲国际。大中华区线下销售仍表现强劲,全价销售额和NIKE自有及合作伙伴的销售额均持续增长。我们看好核心零售商滔搏,受益于品牌势能及库存轻装上阵加速零售增长和盈利弹性。同时,看好估值及业绩调整较充分,景气度较高、库存健康、低估值的品牌商安踏体育、李宁。评论:FY2024Q2业绩:业绩符合管理层指引,净利润及库存水平超彭博一致预期FY2024Q2收入133.9亿美元,同比+0.5%(货币中性口径-1.0%),略低于彭博一致预期,符合管理层此前对收入同比略有上升的指引。分渠道看:DTC业务持续引领增长,批发业务受库存管控影响收入下降。NikeDirect销售额货币中性口径+4%至57亿美元,得益于线下客流的回归,其中线下门店在本季度表现尤为强劲,货币中性口径增长19%;数字渠道本季度货币中性口径增长1%。分区域看,北美、EMEA以及亚太拉美地区直营渠道均实现同比增长,合计增长约10%;大中华区直营渠道下降4%,主要受数字渠道下降22%影响,线下商店实现16%的增长。批发渠道收入货币中性口径-3%至71亿美元,主要因公司主动收紧供应,使市场库存水平正常化。分区域看,北美、EMEA地区批发渠道收入下滑,但公司与DICK'sSportGoods、JDFinishLine在内的主要合作伙伴共同实现了中个位数的零售额增长;大中华区、亚太拉美地区批发渠道收入实现增长。分区域看:大中华区、亚太拉美地区收入增长领先。货币中性口径,北美地区营收下滑3%,略好于彭博一致预期;EMEA营收下滑3%,低于彭博一致预期;大中华区营收增长8%,连续五个季度同比正向增长,本季度增幅低于彭博一致预期;亚太拉美地区营收增长10%,好于彭博一致预期。毛利率同环比改善,严控费用下费用率同比持平,净利润超彭博一致预期毛利率:同比提升170基点,环比提升40基点至44.6%,好于彭博一致预期及管理层此前指引。正向因素包括战略定价策略、较低的海运费率、供应链效率的提高以及适度的降价,公司一直保持低于许多竞争对手的降价幅度;负面因素包括产品投入成本的增加,以及约60个基点的汇率变动带来的不利影响。SG&A:费用同比+1%,费用率为31.0%,同比持平。严控费用策略有所显现,费用增长较上一季度放缓。有效税率:通过严格的支出管理和一些支出时间上的调整,本季度实际税率为17.9%,去年同期为19.3%。净利润:15.8亿美元,同比+18.6%,增速符合此前管理层给出的高双位数增长的指引,净利率11.8%;每股收益为1.03美元,超彭博一致预期。去库速度超预期。截至11月末,库存金额为79.8亿美元,与去年同期相比-14%,环比上季度末下降8%;实际库存金额低于彭博预期的85.2亿美元。包括公司自身和经销商在内,整个市场总库存量与去年同期相比下降了两位数。存货周转率环比改善:存货周转天数为109天,同比+3天,环比-6天;应收账款周转天数为36天,同比+2天,环比+2天;应付账款周转天数为35天,同比-3天,环比-3天。ROE为36.0%,同比下降1.3个百分点,降幅较上季度收窄;环比提升2.1百分点分地区:FY2024Q2大中华区、亚太拉美地区批发渠道正增长,北美、EMEA以及亚太拉美地区直营渠道带动增长,各地区线下零售均实现快速增长1)北美:FY2024Q2收入56亿美元(占比43.7%),同比-3.5%,货币中性-3.0%,收入下滑主要受批发业务下滑影响;息税前利润率提升1.5pp。分渠道看,NIKEDirect增长3%,其中NIKEDigital增长2%,NIKE商店增长4%;批发渠道下降9%,主要因为保持库存健康,公司对批发商限制市场供应;公司与DICK'sSportGoods、JDFinishLine在内的主要合作伙伴共同实现了中个位数的零售额增长。分品类看,鞋类下滑5%至37.6亿美元,服装下滑1%至16.7亿美元。在女装领域,公司100美元以上的瑜伽裤实现了强劲增长。2)EMEA:FY2024Q2收入36亿美元(占比27.7%),同比增长2.2%,货币中性-3.0%。收入同样靠直营渠道带动,批发渠道收入下滑;息税前利润率下滑2.4pp。分渠道看,NIKEDirect增长7%,其中NIKEDigital增长7%,NIKE商店增长8%;批发渠道下降8%。分品类看,冬季跑鞋推动了销售额的增长,鞋类增长6%至21.9亿美元,服装下滑6%至12.0亿美元。3)大中华区:FY2024Q2收入19亿美元(占比14.5%),同比增长4.2%,货币中性增长8.0%。本季度大中华区收入增长主要受批发渠道和线下商店带动,线上收入下滑。息税前利润率下滑1.0pp,受折扣率同比加深影响。分渠道看,NIKEDirect下滑4%,主要受NIKEDigital下滑22%影响,NIKE商店增长16%;批发渠道增长19%。本季度大中华区销售,尤其线上业务受促销环境、宏观不利因素增加影响,但线下销售仍表现强劲,全价销售额和NIKE自有及合作伙伴的销售额均持续增长。与去年同期相比,NIKE自有门店和合作伙伴门店的销售额增长中双位数。分品类看,篮球、健身、复古跑鞋和冬季服装势头强劲,鞋类下滑0.7%至13.6亿美元,服装增长19%至4.7亿美元。4)亚太拉美地区:FY2024Q2收入18亿美元(占比14.0%),同比增长12.9%,货币中性增长10.0%。其中,东南亚、印度、韩国和墨西哥实现了双位数的增长,本季度该地区创下历史新高。息税前利润率下滑1.5pp。分渠道看,NIKEDirect增长15%,其中NIKEDigital增长14%,NIKE商店增长17%;批发渠道增长7%.分品类看,Jordan品牌和儿童业务引领该地区增长,鞋类增长18%至13.0亿美元,服装增长0.5%至4.4亿美元。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业2023年报&2024年一季报综述:行业业绩有望筑底 国信证券 2024-05-06(20页) 附下载

附下载")

核心观点总体回顾:营收与净利润增速持续回落。(1)2023年42家上市银行合计营业收入同比下降0.8...

971.45 KB共20页中文简体

8小时前220积分

-

纺织服饰行业周报:假日经济助推出游用品需求增长,制造端Q1业绩企稳回升 甬兴证券 2024-05-06(12页) 附下载

行情回顾本周,沪深300上涨1.20%,纺织服饰板块整体下跌1.22%,跑输沪深300指数2.42p...

1.11 MB共12页中文简体

8小时前220积分

-

纺织服饰2023年报&2024一季报总结:23年行业结构性增长,24年关注国内需求修复、消费出海 上海证券 2024-05-06(14页) 附下载

主要观点1)纺织服装:中国鞋服行业进入成熟期,过去10年行业规模以低单位数增速增长,行业从数量型增长...

495.86 KB共14页中文简体

8小时前020积分

-

通信行业2024年5月投资策略暨财报总结:关注AI主线、出海及一季度复苏板块 国信证券 2024-05-06(47页) 附下载

核心观点4月行情回顾:板块表现强于大市。4月沪深300指数全月上涨0.24%,通信(申万)指数全月下...

3.39 MB共47页中文简体

8小时前020积分

-

锂电产业链周评(5月第1周):多数材料企业一季度销量环比持平,二季度需求回暖锂电排产显著提升 国信证券 2024-05-06(25页) 附下载

【行业动态】2024年一季报总结:多数材料企业出货量环比持平, 盈利能力短期承压。 受到新能源车与储...

2.29 MB共25页中文简体

8小时前020积分

-

汽车:特斯拉系列之三十-一季报盈利能力略下滑,马斯克访华释放利好 国信证券 2024-05-06(12页) 附下载

附下载")

事项:特斯拉发布2024年Q1财报,24Q1实现营收213.0亿美元,同环比-8.7%/-15.4%...

1.85 MB共12页中文简体

8小时前220积分

-

新型智算中心改造系列报告一:网络成大模型训练瓶颈,节点内外多方案并存 国信证券 2024-05-06(24页) 附下载

附下载")

摘要AI大模型训练和推理拉动智能算力需求快速增长。a)模型迭代和数量增长拉动AI算力需求增长:从单个...

2.87 MB共24页中文简体

8小时前220积分

-

社会服务:五一黄金周点评-国内出行韧性凸显,多重利好推动出境游增长靓丽 国信证券 2024-05-06(8页) 附下载

附下载")

事项:五一黄金周后,交通运输部、各地文旅厅陆续披露旅游数据,部分重点景区等也披露相关数据。国信社服观...

536.01 KB共8页中文简体

8小时前220积分

-

社会服务行业双周报(第80期):海底捞五一用餐预订火爆,北京加快非学科校外培训审批 国信证券 2024-05-06(11页) 附下载

:海底捞五一用餐预订火爆,北京加快非学科校外培训审批 国信证券 2024-05-06(11页) 附下载")

核心观点板块复盘:消费者服务板块报告期内下跌4.54%,跑输大盘7.66pct。报告期内(4月15日...

400.55 KB共11页中文简体

8小时前220积分

-

核电产业链专题:核电优势明显,复苏势头强劲 国信证券 2024-05-06(14页) 附下载

投资摘要我国核电核准常态化,行业全球领先。2023年,我国年核电发电量4334亿千瓦时,位居全球第二...

1.05 MB共14页中文简体

8小时前220积分

-

银行业2023年报&2024年一季报综述:行业业绩有望筑底 国信证券 2024-05-06(20页) 附下载

核心观点总体回顾:营收与净利润增速持续回落。(1)2023年42家上市银行合计营业收入同比下降0.8...

971.45 KB共20页中文简体

8小时前220积分

-

银行业2024年5月投资策略:工业企业偿债能力开始回升 国信证券 2024-05-06(9页) 附下载

核心观点市场表现回顾4月份中信银行指数上涨4.8%,跑赢沪深300指数2.9个百分点,月末银行板块平...

419.01 KB共9页中文简体

8小时前220积分

-

煤炭行业月度策略(5月第1周):假期港口去库加快,5月煤价震荡偏强 国信证券 2024-05-06(40页) 附下载

1.煤炭板块收涨,与沪深300指数持平。中信煤炭行业收涨0.56%,沪深300指数上涨0.56%。全...

1.91 MB共40页中文简体

8小时前220积分

-

农产品研究跟踪系列报告(107):生猪价格震荡调整,关注后续南方降雨对非瘟防控影响 国信证券 2024-05-06(26页) 附下载

核心观点周度农产品价格跟踪:猪价略有调整,看好下半年景气上行。生猪:本周商品猪价和仔猪价格环比下跌。...

2.07 MB共26页中文简体

8小时前020积分

-

农林牧渔2024年5月投资策略:看好生猪下半年景气上行,重点推荐养殖板块 国信证券 2024-05-06(20页) 附下载

核心观点月度重点推荐组合:重点推荐养猪板块。核心看好华统股份(成本稳步下降的养殖周期成长股),牧原股...

1.66 MB共20页中文简体

8小时前220积分

-

交通运输行业周报:一季报业绩披露完毕,“五一”客流保持高位运行 国信证券 2024-05-06(24页) 附下载

核心观点航运:航运板块一季报披露完毕,业绩均表现优异,值得注意的是,板块整体当前均在加大对投资者回报...

1.01 MB共24页中文简体

8小时前220积分

-

电力设备新能源2024年5月投资策略:风电进入生产旺季,锂电产业链需求有望向好 国信证券 2024-05-06(21页) 附下载

核心观点电网投资继续保持高景气。受国内网内外需求景气共振和海外需求旺盛带动,电力设备企业今年一季度业...

2.09 MB共21页中文简体

8小时前020积分

-

纺织服饰2023年报&2024一季报总结:23年行业结构性增长,24年关注国内需求修复、消费出海 上海证券 2024-05-06(14页) 附下载

主要观点1)纺织服装:中国鞋服行业进入成熟期,过去10年行业规模以低单位数增速增长,行业从数量型增长...

495.86 KB共14页中文简体

8小时前220积分

-

金钟股份 新产品规模效应叠加海运费回落利好,2023年归母净利润同比增长74% 国信证券 2024-05-06(14页) 附下载

金钟股份(301133)核心观点公司24Q1归母净利润同比增长54%。公司24Q1收入2.67亿元,...

2.35 MB共14页中文简体

8小时前018积分

-

拓普集团 盈利能力持续提升,一季度净利润同比增长43% 国信证券 2024-05-06(9页) 附下载

拓普集团(601689)核心观点客户结构调整叠加产品线齐发力,公司业绩持续释放。2023年拓普集团营...

1.41 MB共9页中文简体

8小时前018积分