电子设备行业专题研究:PCB板块三季度跟踪:需求整体弱反弹,看好新技术带来的新方向东方财富证券2023-12-20.pdf

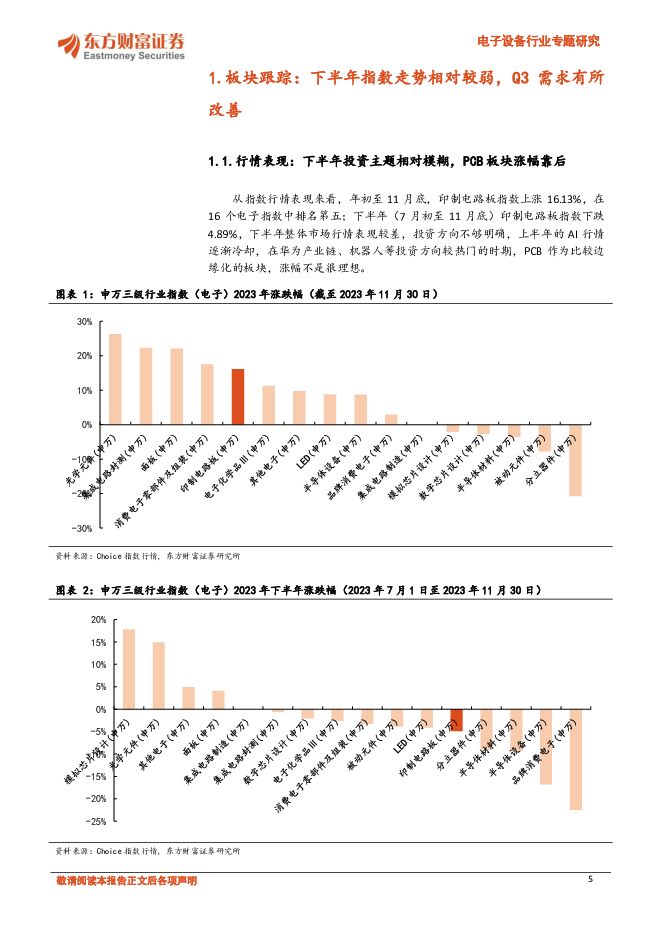

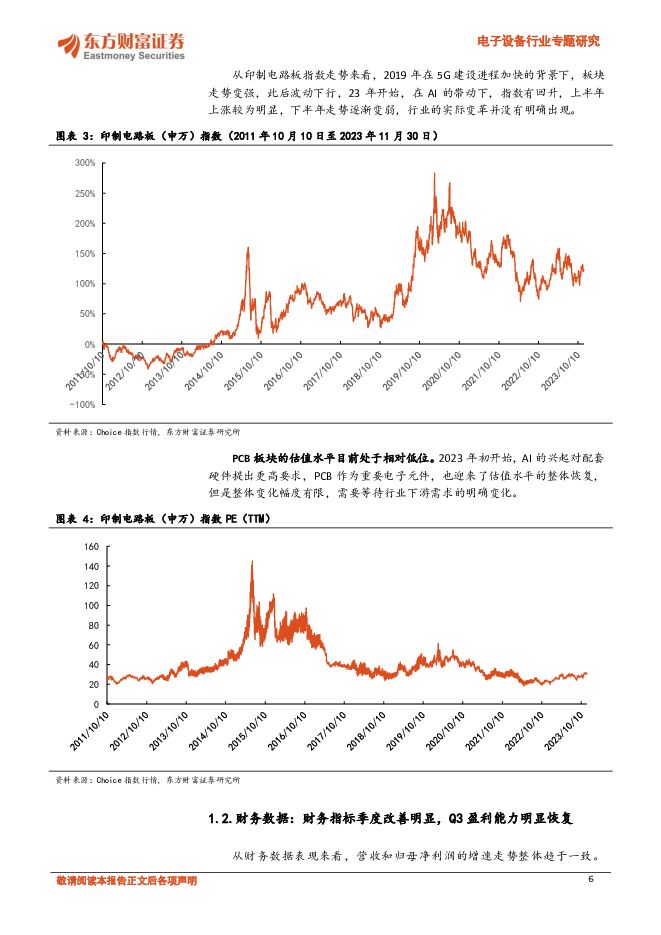

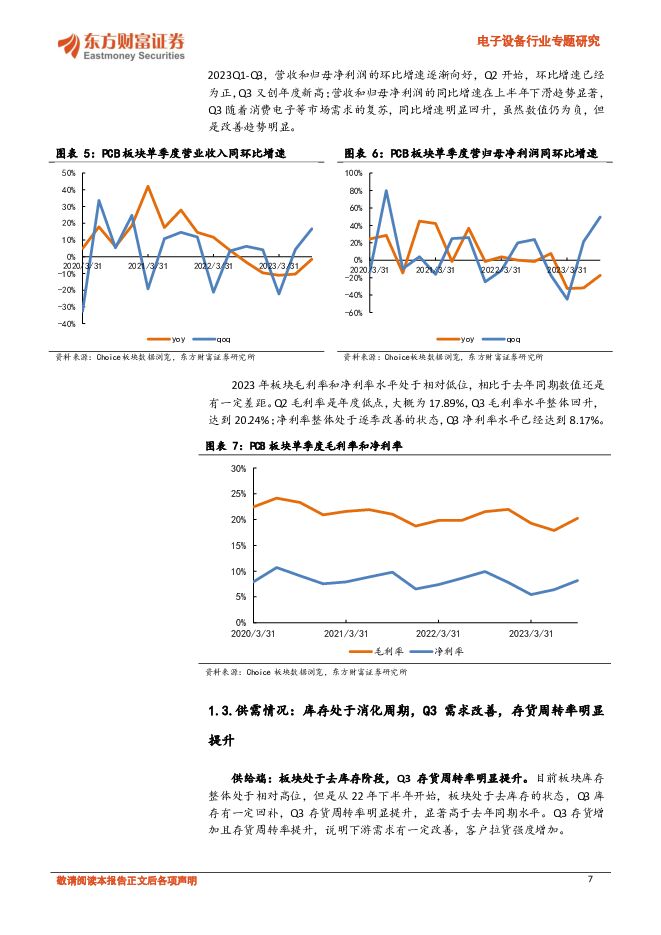

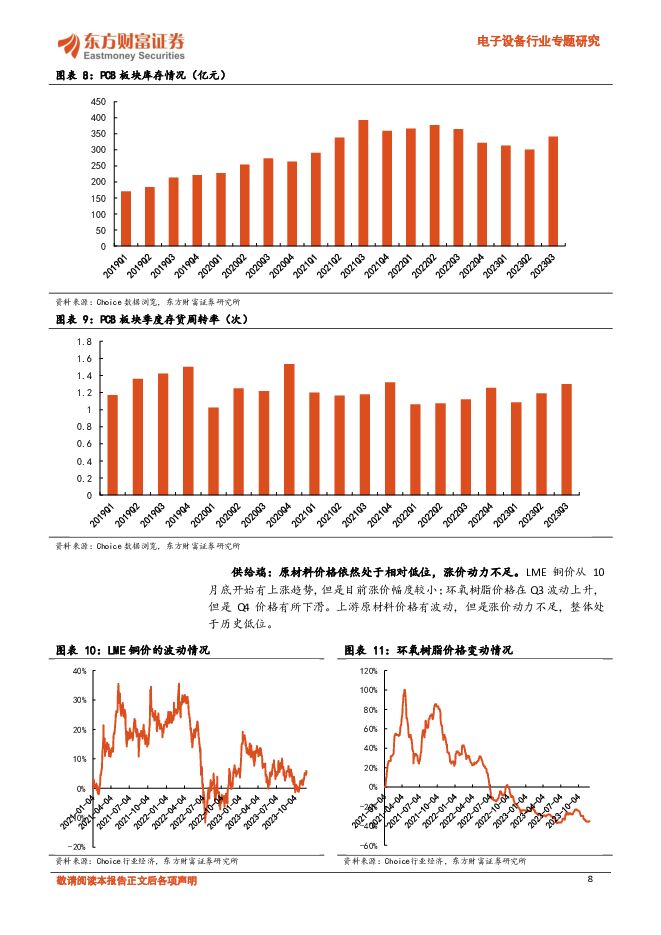

摘要:【投资要点】行情表现:截至11月底,PCB指数整体上涨16.13%,下半年指数下跌4.89%;下半年投资主题相对较模糊,行情整体较差。从估值水平来看,板块估值仍然处于历史相对低点。财务表现:营收和利润在Q3同比增速均明显提升,环比Q1-Q3逐季向好,盈利能力在Q3得到明显恢复,但是整体低于去年同期水平。供需情况:板块供过于求状态没有改善,从供给端来看,Q3库存仍处于相对高位,但是存货周转率提升,客户拉货情况转好;原材料价格低位徘徊,涨价动力不足。从需求端来看,Q3订单出货比明显提升,消费电子等行业需求有所改善,但是整体市场需求没有明显的复苏。消费领域:Q3消费电子在各类新机型的带动下需求有好转,相关企业业绩有所恢复。短期来看,消费电子需求向好的趋势会持续,中长期需要关注新技术的发展趋势,一方面是MR产业链的新增量,明年年初苹果VisionPro正式上线预计会对相关产业链产生一定刺激;另一方面也需要关注AI+带来的新机遇,AIPC、AI手机等新品的出现有望开启新的换机潮,消费电子需求可能会显著提升。通信领域:今年国内外通信领域市场需求表现均一般,行业需要新的发展方向。卫星互联网有望成为通信领域下一阶段的重要增长点,且市场空间广阔。目前卫星互联网领域低轨卫星占据重要位置,根据预测,地球近地轨道容纳空间有限,因此各国纷纷加快低轨卫星等产业的布局,中国计划发射超过15000颗卫星,在市场空间扩张的背景下,进一步加大了高频高速板、HDI等高价质量产品的需求。服务器领域:目前,服务器订单增速并不理想,重点关注新平台服务器以及AI服务器带来的增量。服务器平台迭代带来CCL材料的升级以及PCB层数的增加,整体价值量进一步提升;在AI技术快速发展的背景下,AI服务器出货量也在加速增长,相比于传统服务器,其新增GPU模组,高多层、HDI、载板等高价值量PCB的需求进一步增加,行业规模预计将明显扩张。汽车领域:目前汽车市场整体需求处于平稳增长的阶段,价格竞争趋缓,相关企业盈利能力也在逐渐恢复。中长期持续关注智能驾驶带来的增量。根据华为《智能世界2030》的预测,到2030年,全球电动汽车占汽车总量的比例有望达50%,中国自动驾驶新车渗透率有望达20%,智能驾驶普及和发展的速度是非常惊人的,HDI、高频高速板等应用场景进一步增加,单车PCB价值量持续提升,整体市场空间更加广阔,重点关注布局毫米波雷达等智能驾驶领域的PCB企业。【配置建议】消费领域,重点关注消费电子市场的复苏以及MR、AIPC、AI手机带来的新产业趋势。重点关注鹏鼎控股、东山精密、奥士康、崇达技术、景旺电子等,建议关注胜宏科技、中富电路、澳弘电子、博敏电子等通信领域,重点关注卫星互联网的建设情况以及相关产业链的机会。重点关注深南电路、崇达技术、奥士康、景旺电子等,建议关注沪电股份、胜宏科技、中富电路等服务器领域,重点新平台服务器切换进程以及AI服务器渗透情况。上游化工材料建议关注圣泉集团、东材科技等;CCL方面重点关注生益科技,建议关注南亚新材、华正新材等;PCB方面重点关注奥士康、深南电路、景旺电子、兴森科技、崇达技术,建议关注沪电股份、胜宏科技、生益电子、方正科技等汽车领域,重点关注智能驾驶的发展进程以及渗透情况。重点关注奥士康、景旺电子、世运电路、依顿电子等,建议关注沪电股份、金禄电子、胜宏科技、四会富仕、协和电子等【风险提示】下游需求复苏不及预期;下游新品放量节奏不及预期;原材料价格的波动;竞争进一步加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

电子行业周报:华为重夺中国大陆智能手机市场第一 华安证券 2024-04-28(21页) 附下载

附下载")

主要观点:本周行情回顾从指数表现来看,本周(2024-04-22至2024-04-26),上证指数周...

2.89 MB共21页中文简体

1天前220积分

-

电子周观点:微软&谷歌业绩超预期,AI产业趋势确定性增强 信达证券 2024-04-28(11页) 附下载

本周申万电子细分行业普涨。申万电子二级指数年初以来涨跌幅分别为:半导体(-15.31%)/其他电子Ⅱ...

1002.88 KB共11页中文简体

1天前020积分

-

电子4月周专题:真AI PC落地有望刺激PC换机需求 国联证券 2024-04-28(12页) 附下载

真AI PC落地提供全新本地化AI体验2024年4月18日,联想举办创新科技大会,推出本地AI助理联...

995.99 KB共12页中文简体

1天前020积分

-

电子行业AI PC:触手可及的个人AI助理,2024 AI ON蝶变开启在即 德邦证券 2024-04-26(15页) 附下载

投资要点:AI PC是什么:从视频会议、智能助手开始,成长为个人AI助理。联想与IDC将AI PC的...

1.06 MB共15页中文简体

1天前220积分

-

电子:德州仪器Q1业绩超预期,持续关注模拟芯片板块 德邦证券 2024-04-26(2页) 附下载

投资要点:事件:4月24日,德州仪器发布2024Q1财务业绩。Q1业绩超预期,公司预计Q2营收持续增...

347.66 KB共2页中文简体

1天前220积分

-

旭光电子 三大业务稳健成长,氮化铝应用有望加速 国投证券 2024-04-28(8页) 附下载

旭光电子(600353)事件:4月26日,公司发布2024年一季报,单季度实现收入3.87亿元,同比...

1.1 MB共8页中文简体

1天前218积分

-

易德龙 汽车电子业务增速亮眼,全球化发展加速 国投证券 2024-04-28(5页) 附下载

易德龙(603380)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入19.1...

913.39 KB共5页中文简体

1天前218积分

-

盈趣科技 业绩短期承压,静待电子烟业务放量 华安证券 2024-04-28(4页) 附下载

盈趣科技(002925)主要观点:事件:公司发布2023年年度报告及2024年第一季度报告公司发布2...

447.96 KB共4页中文简体

1天前218积分

-

兴森科技 FCBGA封装基板持续推进,传统PCB产品升级加速中 中银证券 2024-04-26(5页) 附下载

兴森科技(002436)公司发布2023年报和2024年一季报。23全年业绩承压,24Q1利润同比大...

557.04 KB共5页中文简体

1天前018积分

-

深南电路 2024年一季报点评:关注数通领域PCB增长与ABF项目释放节奏 西南证券 2024-04-28(10页) 附下载

深南电路(002916)投资要点业绩总结:2024年一季度,公司实现收入39.6亿元,同比增长42....

1.68 MB共10页中文简体

1天前218积分

-

威贸电子 2023年报及2024年一季报点评:业绩超预期,飞行汽车再下一城 东吴证券 2024-04-28(3页) 附下载

威贸电子(833346)投资要点事件:2023年度,公司营业收入为2.29元,同比增长13.2%;实...

522.14 KB共3页中文简体

1天前218积分

-

芯碁微装 业绩持续增长,PCB和泛半导体齐发力 国投证券 2024-04-28(5页) 附下载

芯碁微装(688630)事件:芯碁微装发布2023年年报及2024年一季报,2023年实现营收8.3...

881.66 KB共5页中文简体

1天前018积分

-

四创电子 2023年年报及2024年一季报点评:减值损失影响23年利润;孵化低空等战新产业 民生证券 2024-04-27(3页) 附下载

四创电子(600990)事件:近期,公司发布2023年年报,全年实现营收19.3亿元,YoY-29....

705.76 KB共3页中文简体

1天前218积分

-

仙乐健康 2023年报点评:多品类同步成长,BF盈利持续提升 东方财富证券 2024-04-26(4页) 附下载

仙乐健康(300791)【投资要点】公司发布23年年报与2024年一季报。公司2023年实现营收35...

507.03 KB共4页中文简体

1天前018积分

-

鹏鼎控股 行业短期承压,AI打开PCB新蓝海 国投证券 2024-04-26(5页) 附下载

鹏鼎控股(002938)事件:4 月 25 日公司披露 2023 年报及 2024 年一季报, 20...

820.21 KB共5页中文简体

1天前018积分

-

旗天科技 2023年报点评:2023年业绩承压,释放数字经济新动能 东方财富证券 2024-04-26(4页) 附下载

旗天科技(300061)【投资要点】4月23日晚间,旗天科技发布2023年年报,公司2023年实现营...

526.94 KB共4页中文简体

1天前018积分

-

精测电子 显示业务承压,半导体业务快速放量 西南证券 2024-04-26(13页) 附下载

精测电子(300567)投资要点事件:公司发布2023年年报和2024年一季报。2023年实现营收2...

2.16 MB共13页中文简体

1天前218积分

-

欧圣电气 2023年报&一季报点评:一季度业绩亮眼,盈利能力快速恢复 东方财富证券 2024-04-26(4页) 附下载

欧圣电气(301187)【投资要点】公司2023年度年报及一季报简要:2023年度公司实现营收12....

521.71 KB共4页中文简体

1天前018积分

-

均胜电子 2024年一季报点评:整体净利率持续提升,新订单同比大幅增长 西南证券 2024-04-26(7页) 附下载

均胜电子(600699)投资要点事件:(1)4月25日,公司发布2024年第一季度报告,2024Q1...

1.35 MB共7页中文简体

1天前218积分

-

均胜电子 中小盘信息更新:2024年平稳开局,净利润实现快速增长 开源证券 2024-04-26(4页) 附下载

均胜电子(600699)公司发布2024年一季报,归母净利润实现快速增长2024Q1,公司实现营业收...

827.12 KB共4页中文简体

1天前018积分