医药行业周观点:医保目录谈判结束,支持创新药发展安信国际证券2023-12-19.pdf

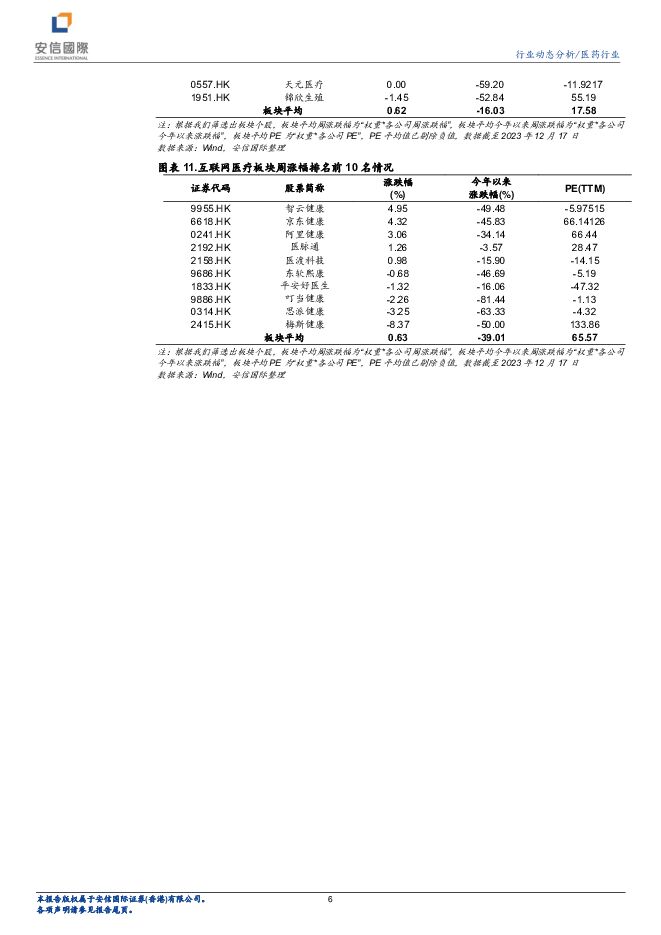

摘要:恒生指数上周(2023年12月10日至2023年12月17日)上周2.80%。12个恒生行业仅1个行业下跌,其余子行业上周。恒生医疗保健业上涨2.55%,跑输恒生指数0.25个百分点,在12个恒生行业中排倒数第六。2023年12月13日,医保目录谈判已顺利结束。本次调整,共有126个药品新增进入医保目录,1个药品被调出目录。143个目录外药品参加谈判或竞价,其中121个药品谈判或竞价成功,谈判成功率为84.6%,平均降价61.7%,成功率和价格降幅均与2022年基本相当。值得注意的是,本次调整共25个创新药(1类化学药品+1类治疗用生物制品+1类和3类中药)参加谈判,谈成23个,成功率高达92%,与整体水平相比,成功率高7.4个百分点,价格平均降幅低4.4个百分点。另外,按照今年调整后的续约规则,100个续约药品中,70%的品种可以原价续约,31个品种因销售额超出预期等原因需要降价,平均降幅仅为6.7%;同时这100个续约药品中有18个增加了新的适应症,仅1个触发了降价机制。说明政策在不断完善,且大力支持创新药发展的方向不变。我们建议关注受益创新药标的,如恒瑞医药、信立泰、康哲药业等个股。投资建议未来建议关注以下几个赛道:1)创新药:创新仍是主旋律,需紧密跟踪相关企业的临床试验进展、商业化品种放量和产品海外授权情况。建议关注在手现金充足,集采负面影响基本出清,后备创新品种开启第二增长曲线的Bigpharma如中国生物制药(1177.HK)等;在研管线布局丰富,商业化产品处于快速放量阶段的Biopharma如信达生物(1801.HK)、再鼎医药(9688.HK)等;重磅潜力品种即将获批,在研产品临床进展顺利的Biotech如康诺亚(2162.HK)等。2)医疗器械:细分板块众多,重点关注国产化率较低、竞争格局良好、技术壁垒较高的子行业。建议关注微创医疗(0853.HK)、微创脑科学(2172.HK)等。3)医疗服务及中药:政策支持中药传承创新发展。在去年Q4低基数背景下民营医疗服务板块有望快速发展。建议关注固生堂(2273.HK)、海吉亚医疗(6078.HK)等。4)CXO:CXO行业目前估值相对合理,配置性价比较高,国内产业链具备全球竞争优势,受益于海外需求稳健增长,以海外业务为主的CXO企业业绩持续向好。长期看推荐海外收入占比较高的一体化产业龙头药明康德(2359.HK)、康龙化成(3759.HK)等。5)医美:医美行业如日方升,在Z时代年轻消费群体的崛起、医疗技术逐步成熟等多重因素的影响下,中国医美市场未来发展前景广阔。建议关注巨子生物(2367.HK)等。市场回顾:恒生指数上周(2023年12月10日至2023年12月17日)上周2.80%。12个恒生行业仅1个行业下跌,其余子行业上周。恒生医疗保健业上涨2.55%,跑输恒生指数0.25个百分点,在12个恒生行业中排倒数第六。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:看好医药反弹 西南证券 2024-04-29(40页) 附下载

附下载")

投资要点行情回顾:本周医药生物指数上涨4.4%,跑赢沪深300指数3.2个百分点,行业涨跌幅排名第6...

5.59 MB共40页中文简体

1天前5920积分

-

医药行业周报:2024年4月第四周创新药周报(附小专题PDE4靶点研发概况) 西南证券 2024-04-29(22页) 附下载

A股和港股创新药板块及XBI指数本周走势2024年4月第四周,陆港两地创新药板块共计59个股上涨,3...

3.49 MB共22页中文简体

1天前69720积分

-

医药生物:医药行情才刚开始,亦可关注国药系变化 华福证券 2024-04-29(15页) 附下载

投资要点:行情回顾:本周(4.22-4.26)中信医药生物板块指数上升4.6%,跑赢沪深300指数3...

1.9 MB共15页中文简体

1天前29220积分

-

医药行业周报:创新聚焦大品种方向 华鑫证券 2024-04-29(32页) 附下载

受美元加息、国内IPO放缓等宏观因素影响,2023年国内创新药一级市场融资热度继续下降,融资事件40...

1.66 MB共32页中文简体

1天前27420积分

-

医药生物行业周报:板块逐渐企稳,积极布局新机遇 东海证券 2024-04-29(13页) 附下载

投资要点:市场表现:上周(4.22-4.26)医药生物板块整体上涨4.43%,在申万31个行业中排第...

1.07 MB共13页中文简体

1天前22520积分

-

生物医药Ⅱ行业周报:高股息板块盛行,建议关注医药相关领域 太平洋 2024-04-29(18页) 附下载

报告摘要本周我们探讨医药高股息板块行情及相关标的。高股息板块大幅跑赢大盘,未来有望成为长期市场风格A...

1.74 MB共18页中文简体

1天前95020积分

-

亿帆医药 Q1业绩超预期,轻装上阵期待高增长 西南证券 2024-04-29(6页) 附下载

亿帆医药(002019)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

1.26 MB共6页中文简体

1天前14218积分

-

泰格医药 Meaningful demand recovery in 1Q24 招银国际 2024-04-29(6页) 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.13 MB共6页中文简体

1天前21318积分

-

泰格医药 公司信息更新报告:业绩阶段性承压,2024年有望逐步恢复 开源证券 2024-04-29(4页) 附下载

泰格医药(300347)业绩阶段性承压,在手订单稳健增长2024Q1,公司实现营业收入16.60亿元...

832.55 KB共4页中文简体

1天前76518积分

-

泰格医药 多因素扰动Q1,期待创新药政策发力带动行业逐步回暖 中泰证券 2024-04-29(5页) 附下载

泰格医药(300347)投资要点事件:公司发布2024年一季报,2024第一季度公司实现营业收入16...

491.06 KB共5页中文简体

1天前63818积分

-

华东医药 医美业务维持高增,创新转型持续兑现 西南证券 2024-04-29(6页) 附下载

华东医药(000963)投资要点事件:公司发布2023年报及2024年一季报,2023年公司实现营收...

1.31 MB共6页中文简体

1天前87718积分

-

百洋医药 持续聚焦主业,品牌运营稳健增长 西南证券 2024-04-29(6页) 附下载

百洋医药(301015)投资要点事件:公司发布2023年年报及2024年一季报。2023年公司实现收...

1.24 MB共6页中文简体

1天前48318积分

-

百诚医药 订单充沛,业绩持续高增长 华安证券 2024-04-29(4页) 附下载

百诚医药(301096)主要观点:事件概述2024年4月22日,百诚医药披露2023年报与2024年...

487.88 KB共4页中文简体

1天前68418积分

-

百洋医药 业绩符合预期,Q1表现亮眼 中泰证券 2024-04-29(3页) 附下载

百洋医药(301015)投资要点事件:1)公司发布2023年报,报告期内实现营业收入75.64亿元,...

474.46 KB共3页中文简体

1天前18118积分

-

医药生物:公募基金持仓占比下降,板块后续有望企稳 国联证券 2024-04-26(10页) 附下载

附下载")

一季度医药生物公募基金重仓比例环比下降医药生物公募基金重仓比例从2023Q4的14.34%下降至20...

675.59 KB共10页中文简体

2天前66320积分

-

医药生物行业跟踪周报:为何中药板块二季度可能有大行情? 东吴证券 2024-04-28(34页) 附下载

附下载")

投资要点本周、年初至今生物医药指数涨幅分别为4.43%、-11.97%,相对沪指的超额收益分别为3....

3.13 MB共34页中文简体

2天前84120积分

-

医药生物行业周报:胰岛素接续采购开标价格较首轮微降,三代胰岛素需求量及使用占比稳步提升 上海证券 2024-04-28(2页) 附下载

附下载")

主要观点胰岛素接续采购开标,价格较首轮微降。4月23日,全国胰岛素专项集采接续采购开标,在上海阳光医...

340.56 KB共2页中文简体

2天前37420积分

-

医药行业周报:赛诺菲Amlitelimab在中国启动3期临床,治疗特应性皮炎 太平洋 2024-04-26(3页) 附下载

报告摘要市场表现:2024年4月25日,医药板块涨跌幅+0.93%,跑赢沪深300指数0.68pct...

537.94 KB共3页中文简体

2天前93120积分

-

生物医药Ⅱ行业周报:新药周观点:24Q1创新药板块持仓环比微增,机构关注度不断提升中 国投证券 2024-04-28(16页) 附下载

本周新药行情回顾:2024年4月22日-2024年4月26日,新药板块涨幅前5企业:北海康成(39....

1.14 MB共16页中文简体

2天前93720积分

-

泰格医药 业务表现基本符合预期,创新扶持政策加持有望迎来反转 平安证券 2024-04-26(4页) 附下载

泰格医药(300347)事项:公司发布2024年一季报,Q1实现营收16.60亿元(-8.00%),...

712.7 KB共4页中文简体

2天前17818积分