赛轮轮胎走出亚洲、北美建厂,全球化布局再加深信达证券2023-12-19.pdf

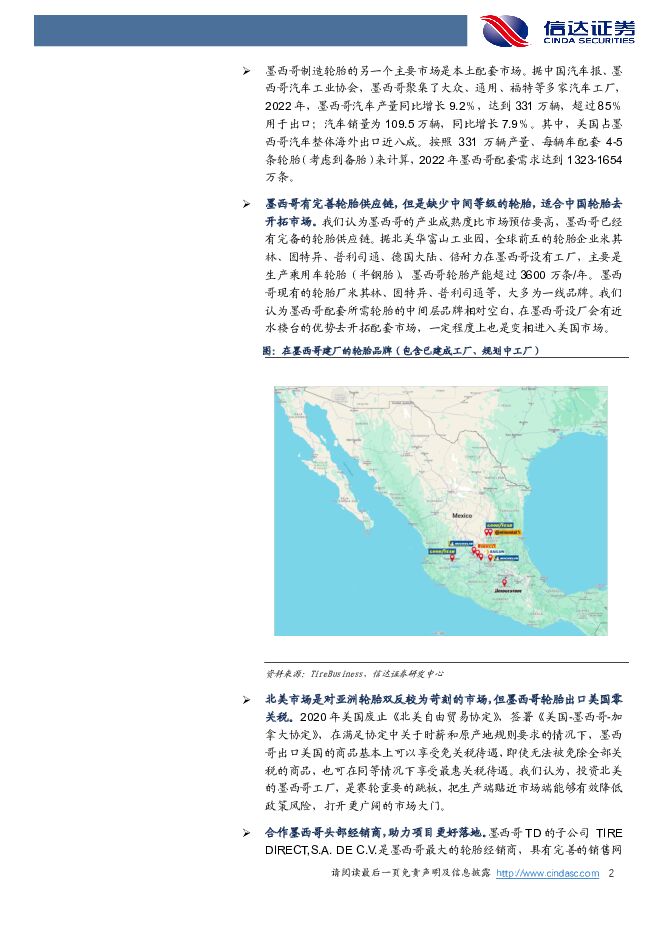

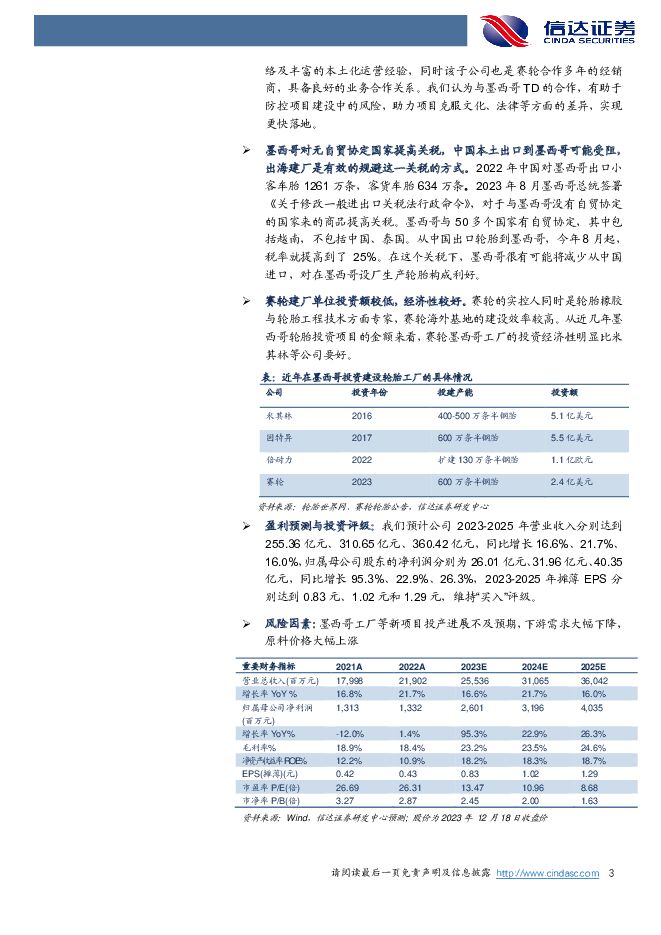

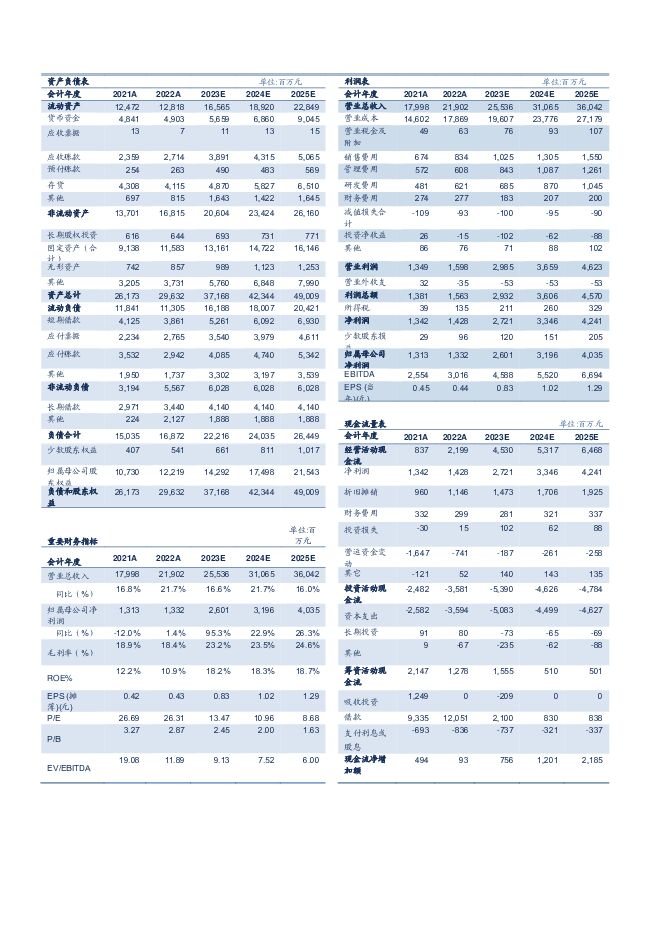

摘要:赛轮轮胎(601058)事件: 12 月15 日,赛轮新加坡与 TD INTERNATIONAL HOLDING,S.A.P.I.DE C.V.(简称“墨西哥 TD”)签署了《合资企业协议》。根据《合资企业协议》,双方拟在墨西哥成立合资公司投资建设年产 600 万条半钢子午线轮胎项目。同时,合资公司未来还考虑建设年 165 万条全钢子午线轮胎项目。合资公司出资方式为赛轮新加坡(赛轮轮胎全资子公司) 占比 51%、 墨西哥 TD 占比 49%。 项目投资总额 24,000 万美元,项目所需资金拟由合资公司以自有资金及向股东、金融机构借款等形式解决。项目建设地点为墨西哥瓜纳华托州莱昂市马拉比斯工业园, 建设期 12 个月。项目达产后,正常运营年可实现营业收入 21,942 万美元,净利润 4,059 万美元。根据财务分析评价结果,项目税后投资回收期为 6.33 年,项目净利润率为 18.50%。点评:北美建厂贴合市场需求,美国、墨西哥等地的轮胎市场较大。北美市场是全球最大的轮胎市场,北美市场也是赛轮重要的收入板块,2022 年北美半钢胎替换市场上份额最大的中国品牌是赛轮。 墨西哥制造轮胎的主要目标市场是美国市场, 2022 年墨西哥年出口半钢胎 2432万条到美国。墨西哥制造轮胎的另一个主要市场是本土配套市场。 据中国汽车报、 墨西哥汽车工业协会, 墨西哥聚集了大众、通用、福特等多家汽车工厂,2022 年,墨西哥汽车产量同比增长 9.2%,达到 331 万辆,超过 85%用于出口;汽车销量为 109.5 万辆,同比增长 7.9%。其中,美国占墨西哥汽车整体海外出口近八成。 按照 331 万辆产量、每辆车配套 4-5条轮胎(考虑到备胎)来计算, 2022 年墨西哥配套需求达到 1323-1654万条。墨西哥有完善轮胎供应链,但是缺少中间等级的轮胎,适合中国轮胎去开拓市场。 我们认为墨西哥的产业成熟度比市场预估要高, 墨西哥已经有完备的轮胎供应链。 据北美华富山工业园, 全球前五的轮胎企业米其林、固特异、普利司通、德国大陆、倍耐力在墨西哥设有工厂,主要是生产乘用车轮胎(半钢胎), 墨西哥轮胎产能超过 3600 万条/年。 墨西哥现有的轮胎厂米其林、固特异、普利司通等, 大多为一线品牌。 我们认为墨西哥配套所需轮胎的中间层品牌相对空白,在墨西哥设厂会有近水楼台的优势去开拓配套市场, 一定程度上也是变相进入美国市场北美市场是对亚洲轮胎双反较为苛刻的市场, 但墨西哥轮胎出口美国零关税。 2020 年美国废止《北美自由贸易协定》,签署《美国-墨西哥-加拿大协定》, 在满足协定中关于时薪和原产地规则要求的情况下,墨西哥出口美国的商品基本上可以享受免关税待遇,即使无法被免除全部关税的商品,也可在同等情况下享受最惠关税待遇。 我们认为, 投资北美的墨西哥工厂,是赛轮重要的跳板,把生产端贴近市场端能够有效降低政策风险,打开更广阔的市场大门。合作墨西哥头部经销商,助力项目更好落地。 墨西哥 TD 的子公司 TIREDIRECT,S.A. DE C.V.是墨西哥最大的轮胎经销商,具有完善的销售网络及丰富的本土化运营经验,同时该子公司也是赛轮合作多年的经销商,具备良好的业务合作关系。 我们认为与墨西哥 TD 的合作,有助于防控项目建设中的风险,助力项目克服文化、法律等方面的差异,实现更快落地。墨西哥对无自贸协定国家提高关税,中国本土出口到墨西哥可能受阻,出海建厂是有效的规避这一关税的方式。 2022 年中国对墨西哥出口小客车胎 1261 万条,客货车胎 634 万条。 2023 年 8 月墨西哥总统签署《关于修改一般进出口关税法行政命令》,对于与墨西哥没有自贸协定的国家来的商品提高关税。墨西哥与 50 多个国家有自贸协定,其中包括越南, 不包括中国、泰国。从中国出口轮胎到墨西哥,今年 8 月起,税率就提高到了 25%。在这个关税下,墨西哥很有可能将减少从中国进口,对在墨西哥设厂生产轮胎构成利好。赛轮建厂单位投资额较低,经济性较好。 赛轮的实控人同时是轮胎橡胶与轮胎工程技术方面专家,赛轮海外基地的建设效率较高。 从近几年墨西哥轮胎投资项目的金额来看, 赛轮墨西哥工厂的投资经济性明显比米其林等公司要好。盈利预测与投资评级: 我们预计公司 2023-2025 年营业收入分别达到255.36 亿元、 310.65 亿元、 360.42 亿元,同比增长 16.6%、 21.7%、16.0%,归属母公司股东的净利润分别为 26.01 亿元、 31.96 亿元、 40.35亿元,同比增长 95.3%、 22.9%、 26.3%, 2023-2025 年摊薄 EPS 分别达到 0.83 元、 1.02 元和 1.29 元,维持“买入”评级。风险因素: 墨西哥工厂等新项目投产进展不及预期, 下游需求大幅下降,原料价格大幅上涨

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

基础化工行业周报:纯碱尿素等涨幅居前,建议继续关注轮胎、油气开采板块 华鑫证券 2024-04-29(30页) 附下载

附下载")

投资要点纯碱尿素等涨幅居前,甲醇氯化钾等跌幅较大周环比涨幅较大的产品:丙酮(华东地区高端,8.64%...

979.41 KB共30页中文简体

1天前36220积分

-

中国石化 一季度公司经营稳健,增储上产与降本增效持续推进 信达证券 2024-04-29(5页) 附下载

中国石化(600028)事件:2024年4月28日晚,中国石化发布2024年一季度报告。2024年一...

602.43 KB共5页中文简体

1天前31118积分

-

赛轮轮胎 业绩持续增长,出海空间广阔 西南证券 2024-04-29(8页) 附下载

赛轮轮胎(601058)投资要点事件:4月26日公司发布23年年报和24年一季度报告,公司2023年...

1.39 MB共8页中文简体

1天前7218积分

-

万辰集团 收入见成长,盈利显韧性 信达证券 2024-04-29(4页) 附下载

万辰集团(300972)事件:万辰集团发布24Q1业绩报告,24Q1公司实现营收48.3亿元,同比+...

595.2 KB共4页中文简体

1天前9518积分

-

赛轮轮胎 业绩亮眼,规划丰富产能助力成长 国金证券 2024-04-29(4页) 附下载

赛轮轮胎(601058)事件2024年4月26日公司发布了2023年报及2024年1季报,2023年...

1 MB共4页中文简体

1天前43418积分

-

迈瑞医疗 体外诊断引领增长,海外高端突破成效显著 信达证券 2024-04-29(5页) 附下载

迈瑞医疗(300760)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入349...

444.87 KB共5页中文简体

1天前70618积分

-

海尔智家 海尔智家:Q1业绩超预期,盈利能力持续改善 信达证券 2024-04-29(5页) 附下载

海尔智家(600690)事件:Q1公司实现营业收入689.78亿元,同比+6.01%,实现归母净利润...

548.02 KB共5页中文简体

1天前81918积分

-

常润股份 23年股权激励顺利完成,多元化汽修平台进行时 信达证券 2024-04-29(5页) 附下载

常润股份(603201)事件:2024年4月28日,公司分别发布2023年年报与2024一季报:20...

607.69 KB共5页中文简体

1天前37618积分

-

百龙创园 24Q1再创利润新高,把握新产能投产机遇 信达证券 2024-04-29(5页) 附下载

百龙创园(605016)事件:公司公布2023年年报和2024年一季报。2023年,公司实现营收8....

578.9 KB共5页中文简体

1天前65018积分

-

菜百股份 2023&24Q1点评:23年分红超预期,24Q1获益金价上涨&行业景气、业绩表现亮眼 信达证券 2024-04-29(5页) 附下载

菜百股份(605599)事件:公司发布2023&24Q1业绩,2023年实现营收165.52亿元,同...

553.81 KB共5页中文简体

1天前90118积分

-

恩捷股份 业绩短期承压,海外产能布局加速 信达证券 2024-04-29(5页) 附下载

恩捷股份(002812)事件: 公司 2023 年实现营业收入 120.42 亿元,同比-4.3...

386.72 KB共5页中文简体

1天前65418积分

-

有色金属周度报告:美国经济数据出现分化,继续看好金属价格上行 信达证券 2024-04-28(11页) 附下载

附下载")

美国经济数据出现分化,继续看好金属价格上行。美国商务部4月25日公布的首次预估数据显示,2024年第...

1.41 MB共11页中文简体

2天前46120积分

-

原油周报:权衡地缘风险与宏观因素,油价走势僵持 信达证券 2024-04-28(28页) 附下载

本期内容提要:【油价回顾】截至2024年4月26日当周,油价震荡上涨。本周,虽然中东地缘风险降低导致...

3.77 MB共28页中文简体

2天前47020积分

-

优化国有金融企业资本布局,信贷结构有 信达证券 2024-04-27(14页) 附下载

本期内容提要:近期,国务院发布关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情...

1.25 MB共14页中文简体

2天前56320积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

附下载")

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

2天前33420积分

-

信达家电·热点追踪:格力30亿资金推动以旧换新,空调5月排产保持增长态势 信达证券 2024-04-28(13页) 附下载

本期内容提要:4月28日,格力电器发布公告,从即日起,格力电器将投入30亿元资金,启动对家电产品的以...

910.29 KB共13页中文简体

2天前49320积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

附下载")

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

2天前24620积分

-

社零行业专题系列之四:调休屡引热议,带薪休假提上日程,关注长假期出行板块投资机会 信达证券 2024-04-26(12页) 附下载

我国的节假日制度经过调整和改革,目前包括双休日制度、法定节假日制度和带薪休假制度。1)1949-19...

1005.49 KB共12页中文简体

2天前33520积分

-

汽车行业跟踪:以旧换新政策正式 信达证券 2024-04-28(23页) 附下载

本期内容提要:汽车以旧换新补贴政策正式落地。商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则...

1.77 MB共23页中文简体

2天前42820积分

-

煤企一季报利空落地,底部机会值得重点布局煤炭开采 信达证券 2024-04-28(31页) 附下载

本期内容提要:本周产地煤价环比上涨。截至4月26日,陕西榆林动力块煤(Q6000)坑口价795.0元...

1.92 MB共31页中文简体

2天前17520积分