机械设备行业周报:机械指数微涨,政策有望进一步发力华安证券2023-12-18.pdf

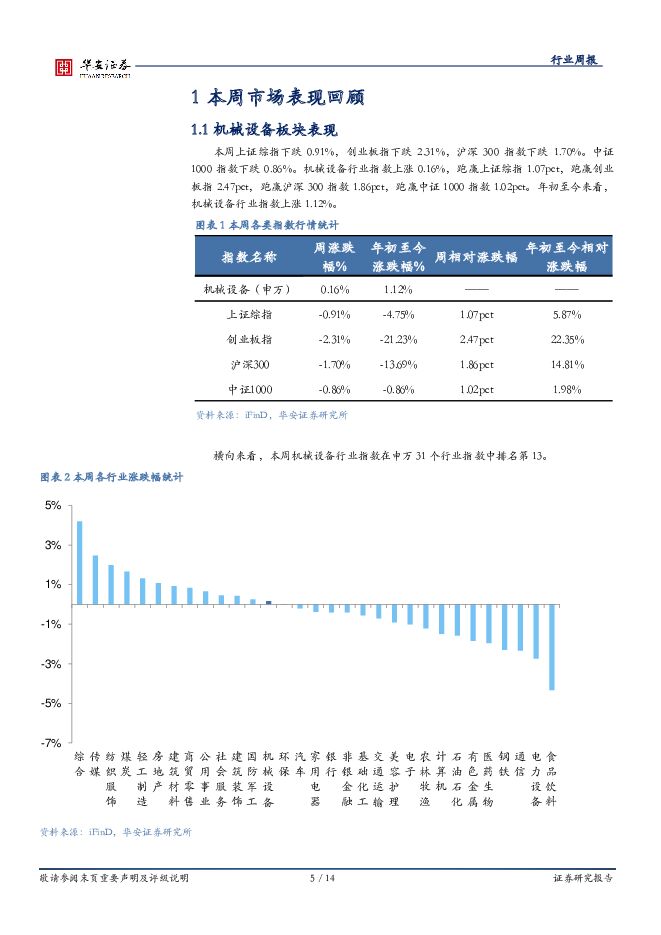

摘要:主要观点:本周市场表现:本周上证综指下跌0.91%,创业板指下跌2.31%,沪深300指数下跌1.70%。中证1000指数下跌0.86%。机械设备行业指数上涨0.16%,跑赢上证综指1.07pct,跑赢创业板指2.47pct,跑赢沪深300指数1.86pct,跑赢中证1000指数1.02pct。年初至今来看,机械设备行业指数上涨1.12%。周观点更新:本周申万机械装备指数上涨0.16%,在所有行业指数里居中。二级行业中,通用设备上涨0.99%,专用设备上涨0.36%。一方面,本周是对之前一周机械指数大幅下跌后的修复,另一方面,周中人形机器人行业新闻也对部分个股形成催化,因此机械板块相对表现尚可。本周市场整体表现较为疲弱。但京沪地产政策均有所调整,同时市场预期后续货币及财政政策有望进一步发力,机械板块整体有望在经济复苏过程中得到支撑,同时科技导向的人型机器人、先进封装设备等有望得到持续催化。另外,市场对于美国逐渐进入降息周期也有所期待,如果得到验证,将利好出口美国市场的相关品种,如叉车、电动工具等。本周重点研究成果:本周外发年度策略系列之《2024年机械年度策略-冬藏待春发,艮止作东生》。2024年机械行业整体收入增速或弱于GDP增速,但上市公司仍将保持超越机械全行业及国内GDP增速的势头;出口增速前低后高,存在结构性需求机会;2024年钢铁等大宗原材料价格整体表现较为平稳,而需求温和复苏适度,因此行业整体的规模效应有望增强,板块盈利能力有望小幅上升。2024年投资主线为:科技进步叠加进口替代。主要涉及领域包括先进封装设备等半导体设备、科学仪器、具身智能的人形机器人、钙钛矿等新技术带动的光伏设备;景气持续叠加政策利好。主要涉及核电设备、碳中和趋势下的CCUS设备、以及制冷空调设备;周期修复。主要涉及工业母机、3C设备和工程机械。工业母机受益于整体经济的逐步企稳回升,3C设备有望受益于消费电子周期回暖,工程机械内需触底,有望企稳本周行业及上市公司重要事项:行业层面,光伏/风电设备方面,保碧新能源宣布完成A3、A4轮融资;中国华电集团发布风电项目采购评标结果公示。机器人方面,中山大学研究团队发表关于老鼠机器人最新研究成果;特斯拉发布人形机器人Optimus二代视频。半导体设备方面,IBM、美光等将与纽约共建100亿美元芯片园区,引进EUV光刻机。锂电设备方面,第众钠能源旗下“聚钠1号”钠电产品通过《电动自行车用钠离子蓄电池》团体标准测试;蜂巢能源在第四届电池日公布“领蜂2024战略”。工程机械方面,三一纯电汽车起重机首次批量交付香港。公司层面,合康新能、东睦股份为子公司提供担保;南方路机、佳力图进行闲置资金赎回;航天动力、阿为特向全资子公司增资;锐奇股份获得政府补助;东杰智能取得专利;深科达提前赎回可转债。风险提示1)宏观经济景气度不及预期;2)国内固定资产投资不及预期;3)疫情反复影响需求与供应链。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

轻工制造行业周报:业绩陆续发布,关注高增长标的 华安证券 2024-04-29(19页) 附下载

附下载")

主要观点:业绩陆续发布,关注高增长标的本周发布业绩公告的公司中,嘉益股份、双枪科技、家联科技、建霖家...

1.14 MB共19页中文简体

1天前82120积分

-

化工:万华化学基本面周度动态跟踪:北美部分MDI装置停产,福建扩建36万TDI项目 华安证券 2024-04-29(32页) 附下载

周度观点为加快绿色低碳先进技术示范应用和推广,国家发展改革委网站4月16日公布《绿色低碳先进技术示范...

2.15 MB共32页中文简体

1天前36220积分

-

汽车行业点评:报废更新细则出台,释放消费观望情绪 华安证券 2024-04-29(3页) 附下载

事件4 月 26 日,商务部、财政部等 7 部门联合发布《汽车以旧换新补贴实施细则》,指出自细则印发...

304.47 KB共3页中文简体

1天前95020积分

-

机械设备行业周报:通用人形机器人母平台“天工”发布,CME预估4月挖机销量1.85万台 中国银河 2024-04-29(17页) 附下载

核心观点:市场行情回顾:上周机械设备指数上涨0.60%,沪深300指数上涨1.20%,创业板指上涨3...

1.14 MB共17页中文简体

1天前62620积分

-

机械行业周报:一季度业绩同比表现突出,建议关注叉车以及出口链 太平洋 2024-04-29(19页) 附下载

报告摘要本期(4月22日-4月26日),沪深300上涨1.2%,机械板块上涨0.9%,在所有一级行业...

734.54 KB共19页中文简体

1天前61920积分

-

中密控股 23年报+24Q1点评:Q1营收同比+17.1%,国际市场持续外拓 华安证券 2024-04-29(4页) 附下载

中密控股(300470)主要观点:事件概况中密控股于2024年4月24日发布2023年年报及2024...

536 KB共4页中文简体

1天前43018积分

-

石化机械 新增订单成绩亮眼,氢能布局进展迅速 西南证券 2024-04-29(6页) 附下载

石化机械(000852)投资要点事件:公司发布2023年年报和2024年一季报。2023年实现营收8...

1.33 MB共6页中文简体

1天前23618积分

-

英维克 领跑国内液冷行业,业绩稳健增长 华安证券 2024-04-29(4页) 附下载

英维克(002837)主要观点:2023年业绩稳健增长,2024一季度业绩表现优异公司发布2023年...

392.9 KB共4页中文简体

1天前67918积分

-

千味央厨 千味央厨23年报&24Q1点评:小B稳健,大B端Q2复苏可期 华安证券 2024-04-29(4页) 附下载

千味央厨(001215)主要观点:公司发布2023年报和24Q1季报:24Q1:营收4.6亿(+8....

459.24 KB共4页中文简体

1天前24318积分

-

乐鑫科技 2024Q1净利润高增长,产品矩阵不断拓展 华安证券 2024-04-29(4页) 附下载

乐鑫科技(688018)主要观点:事件概况2023年公司实现营收14.33亿元,同比增长12.74%...

545.51 KB共4页中文简体

1天前92118积分

-

百诚医药 订单充沛,业绩持续高增长 华安证券 2024-04-29(4页) 附下载

百诚医药(301096)主要观点:事件概述2024年4月22日,百诚医药披露2023年报与2024年...

487.88 KB共4页中文简体

1天前68418积分

-

策略月报:震荡中候变 华安证券 2024-04-29(16页) 附下载

主要观点:市场观点:震荡市中等待变化4月市场小幅上涨,整体窄幅震荡。一季度增速超预期,市场担心政治局...

770.96 KB共16页中文简体

1天前92710积分

-

生物制造行业点评:生物制造政策有望近期出台,合成生物产业迎来重要拐点 华安证券 2024-04-28(5页) 附下载

附下载")

主要观点:事件描述在4月26日的2024中关村论坛年会上,北京化工大学校长、中国工程院院士谭天伟提到...

485 KB共5页中文简体

2天前54720积分

-

农林牧渔行业周报:生猪出栏均重春节后首降,仔猪价格周环比继续回落 华安证券 2024-04-28(45页) 附下载

主要观点:生猪出栏均重春节后首降,仔猪价格周环比继续回落①生猪价格周环比下跌1.3%,本周生猪出栏均...

2.01 MB共45页中文简体

2天前40020积分

-

基础化工行业周报:贵州大型磷煤化工一体化项目签约,制冷剂R32、R22价格上涨 华安证券 2024-04-28(30页) 附下载

主要观点:行业周观点本周(2024/4/22-2024/4/26)化工板块整体涨跌幅表现排名第19位...

3.17 MB共30页中文简体

2天前87620积分

-

机械行业专题研究:工业机器人产业链分析及河南省产业概况 中原证券 2024-04-26(40页) 附下载

投资要点:一、我国工业机器人产业概况我国高度重视机器人产业,推行了一系列政策推动机器人产业发展。十四...

2.76 MB共40页中文简体

2天前17220积分

-

机械行业周报:看好机器人、工程机械及矿山机械 国金证券 2024-04-28(16页) 附下载

行情回顾本周板块表现:上周(2024/04/22-2024/04/26)5个交易日,SW机械设备指数...

1.86 MB共16页中文简体

2天前28120积分

-

机械:一周解一惑系列:注塑机国内需求回暖,海外新兴市场需求正旺 民生证券 2024-04-28(20页) 附下载

本周组合:宏华数科,贝斯特,华培动力2022年,国内注塑机市场规模约占全球的40.2%,小型机市场占...

1.45 MB共20页中文简体

2天前33820积分

-

机械行业周报:叉车行业延续高景气,持续关注工程机械 上海证券 2024-04-26(15页) 附下载

行情回顾过去一周(2024.4.15-2024.4.19),中信机械行业下跌0.83%,表现处于居中...

1.15 MB共15页中文简体

2天前46920积分

-

机械设备行业跟踪周报:推荐具有全球竞争力的设备公司;关注大产能设备推出后产业化加速的HJT行业 东吴证券 2024-04-28(28页) 附下载

1.推荐组合:三一重工、中微公司、恒立液压、晶盛机电、先导智能、拓荆科技、柏楚电子、杰瑞股份、迈为股...

1.07 MB共28页中文简体

2天前51620积分