药店行业报告:统筹持续推进,门店积极扩张,底部反转可期东海证券2023-12-18.pdf

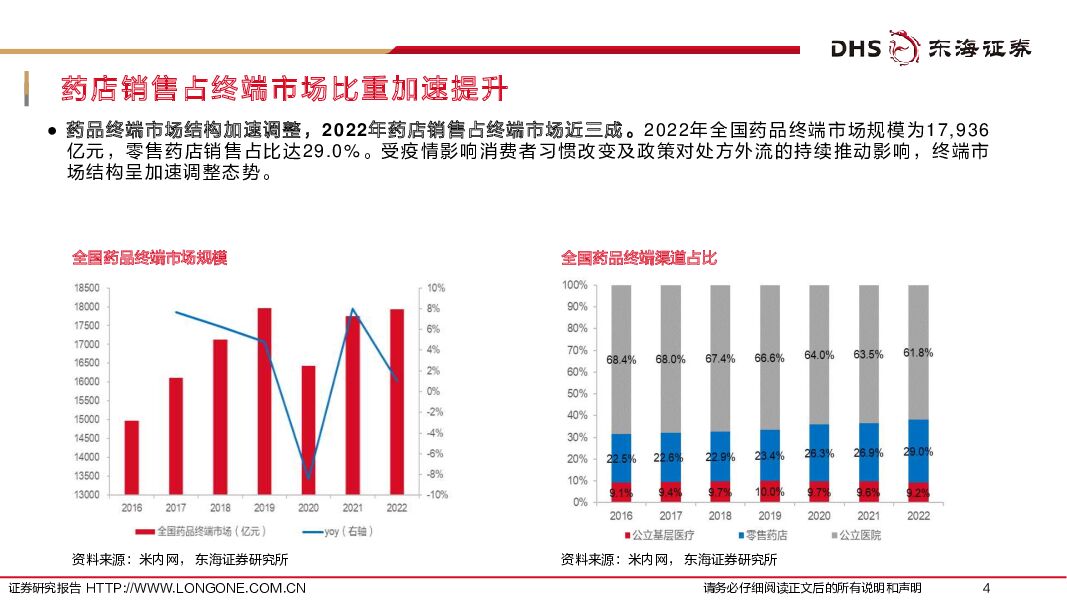

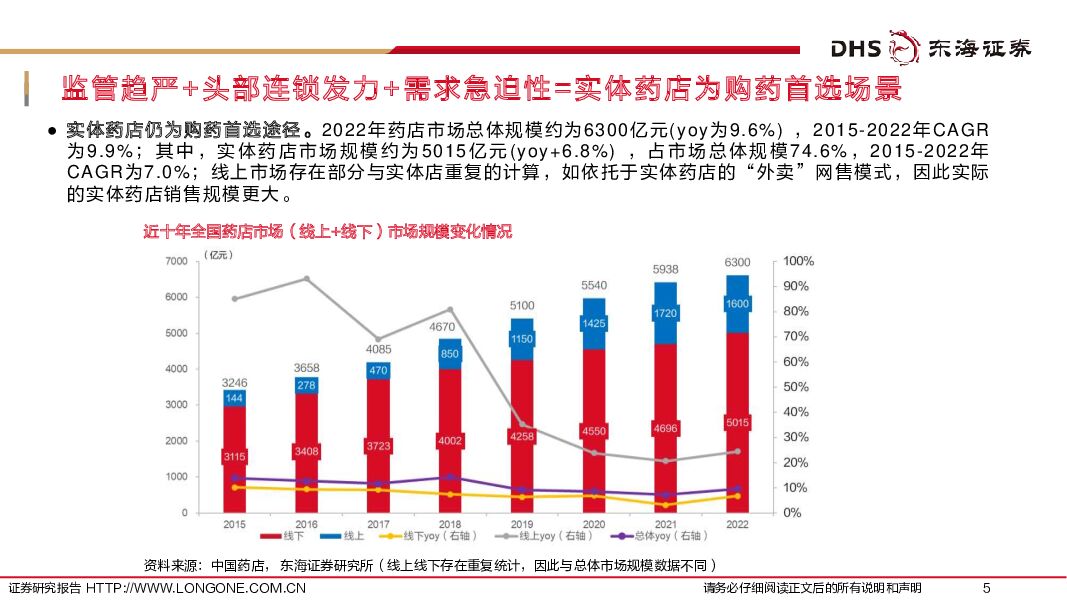

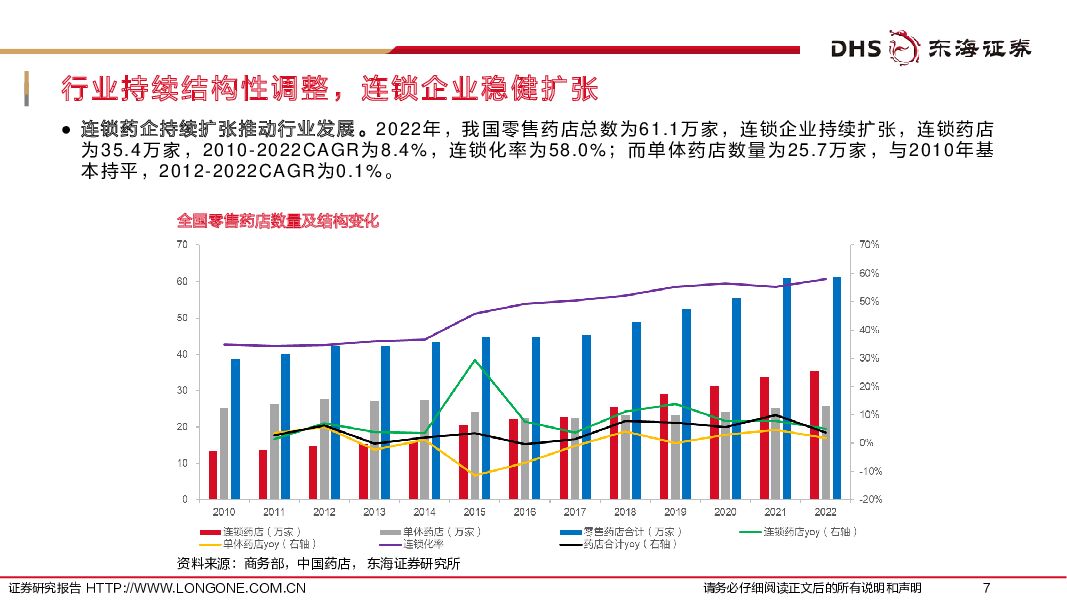

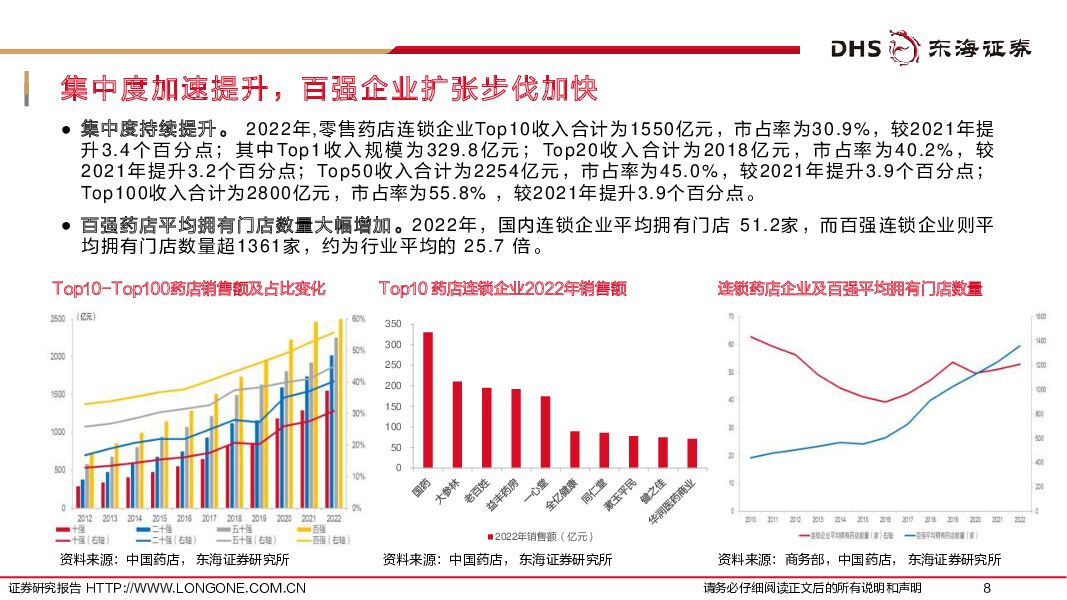

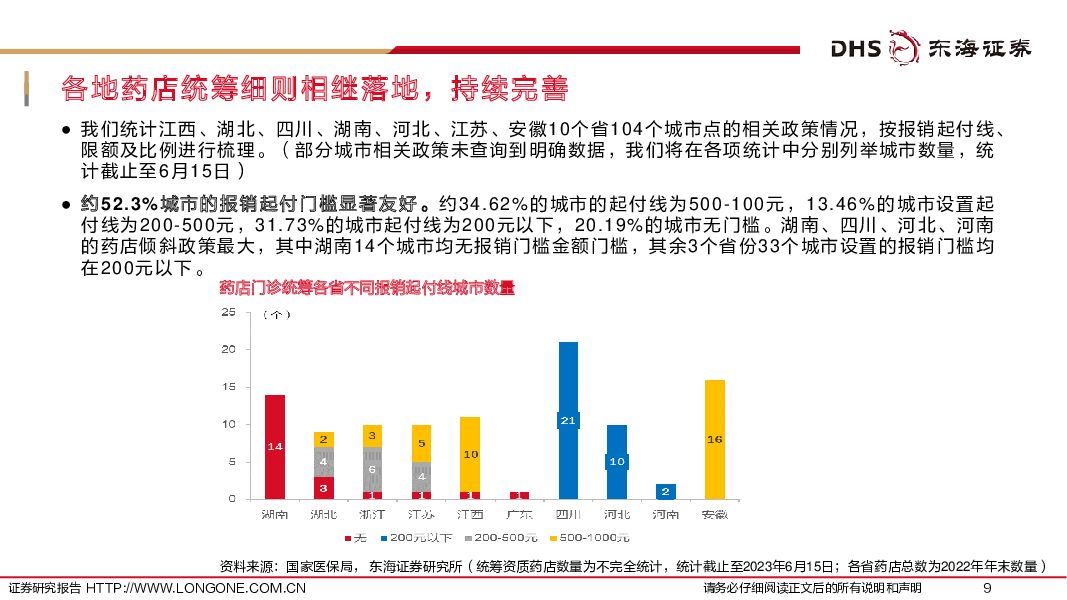

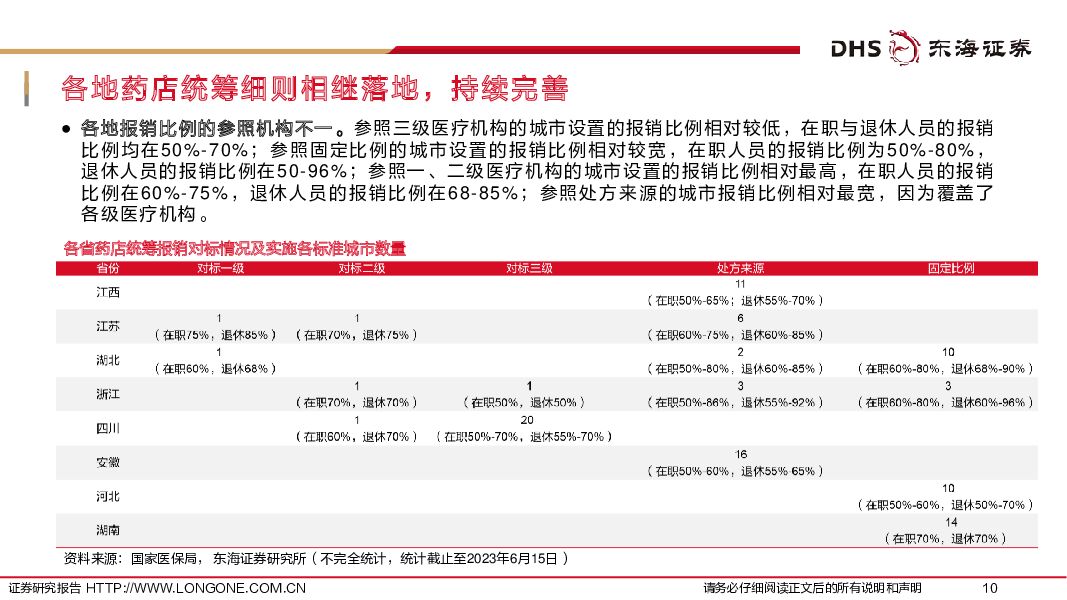

摘要:核心观点药店外流处方增量可期,行业集中度加速提升。从药品销售终端来看,2022年药品终端规模约1.8万亿,零售药店销售占比达29.0%。伴随医药分业、医保控费等改革进入深水区,终端市场结构有望加速调整,药店增长空间显著。从门店数量来看,2022年我国零售药店总数为61.1万家,行业结构性调整,连锁企业贡献主要增速(2010-2022年间,连锁与单体药店数量CAGR分别为8.4%/0.1%),百强连锁企业则平均拥有门店数量超1361家,约为行业平均的25.7倍,多家头部企业门店过万。统筹“应纳尽纳”陆续落地,药店处方外流增量可期。自2023年2月国家医保局发布《关于进一步做好定点零售药店纳入门诊统筹管理的通知》以来,各地门诊统筹政策细则相继落地,持续完善。1.我们统计十省百余城相关细则,整体相对友好:①约52%城市报销起付线显著友好(无门槛或起付线为200元);②仅21%的地区报销比例参照三级医疗机构(报销比例相对低)。2.药店统筹结算规模相较定点医疗机构仍有显著增长空间。据医保局公布,截至8月,25省约14.1万家定点药店开通了门诊统筹,累计结算1.7亿人次,结算基金69.4亿元。3.各地医保电子处方中心相继上线,处方流转更为顺畅,外流有望加速兑现。11月,云南首张依托国家医保电子处方中心的线上电子处方流转至定点药店完成医保结算;重庆明确定点药店为线上线下的外流处方承接方。据中康数据,药店行业8-10月销售持续回暖;待各地细则落地并持续完善、定点药店“应纳尽纳”的总方针落地后,门诊统筹药店数量及占比的持续提升,电子处方流转药店的步伐加快,零售药店处方外流增量可期,头部连锁药店有望凭借多重优势持续受益。业绩短期承压,门店积极扩张,预期持续向好。1.受基数及门诊统筹政策落地进度的短期影响,今年以来连锁药店板块业绩增速逐季放缓:2023Q1-Q3板块营收同比增速分别为26.5%/15.7%/9.7%,归母净利润同比增速分别为32.0%/17.3%/5.6%。六家民营连锁单季度营收同比增速均呈明显放缓态势。2.新店储备充裕,龙头扩张步伐领先,新上市企业加速发力。2023年前三季度,大参林、老百姓、益丰药房、一心堂、健之佳、漱玉平民分别新增门店3127、2709、2240、1322、802、1322、656家,增长势能储备充裕。投资建议:当前,药店板块处于政策、业绩、估值多重底部,整体戴维斯双击可期。短期来看,待各地统筹政策相继落地、电子处方流转平台上线,纳入统筹药店已数月运营,整体逻辑逐步跑通,明年符合资质的零售药店有望加速纳入统筹范围,行业整体预期持续向暖。中长期来看,医药分业乃大势所趋,零售药店承接外流处方增量可期,品类多元化打开成长天花板。建议关注:1)老百姓:加盟业务与“数智化”行业领先,全国布局,盈利能力提升空间显著;2)益丰药房:精细化管理典范,盈利能力行业领先的头部连锁药店。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业周报:小米SU7首月交付突破7000辆,比亚迪海外出口再创新高 东海证券 2024-05-06(14页) 附下载

附下载")

投资要点:本周汽车板块行情表现:本周沪深300环比上涨0.56%;汽车板块整体下跌0.02%,涨幅在...

700.25 KB共14页中文简体

6小时前220积分

-

原油及聚酯产业链月报(2024年5月):原油需求承压,聚酯及下游或利润回升 东海证券 2024-05-06(29页) 附下载

核心观点:利率、汇率:美国经济仍有韧性,但4月份制造业PMI走弱,且通胀仍强。国内国债利率或仍有下行...

2.06 MB共29页中文简体

6小时前020积分

-

社会服务:“五一”消费数据点评-出入境增速快,消费下沉趋势显现 东海证券 2024-05-06(2页) 附下载

附下载")

投资要点:旅游人次及收入较2019同期呈双位数增长。根据文旅部数据,①从出游人次来看,“五一5天国内...

291.1 KB共2页中文简体

6小时前420积分

-

电子行业周报:2024Q1三星电子半导体业务扭亏为盈,苹果业绩超预期 东海证券 2024-05-06(15页) 附下载

投资要点:电子板块观点:2024Q1三星电子营业利润同比大增931.9%,存储业绩复苏拉动半导体业务...

883.76 KB共15页中文简体

6小时前220积分

-

宁波银行 公司简评报告:对公贷款增长强劲,息差降幅收窄 东海证券 2024-05-06(6页) 附下载

宁波银行(002142)投资要点事件:宁波银行公布2024一季度报告。Q1公司实现营业收入175.0...

452.57 KB共6页中文简体

6小时前218积分

-

常熟银行 公司简评报告:存款定期化压力缓解,息差展现韧性 东海证券 2024-05-06(9页) 附下载

常熟银行(601128)投资要点事件:常熟银行公布2024一季度报告。Q1公司实现营业收入27亿元(...

519.4 KB共9页中文简体

6小时前218积分

-

同力股份 公司深度报告:同力匠心创未来,宽体自卸铸精品 东海证券 2024-05-06(21页) 附下载

附下载")

同力股份(834599)投资要点:非公路宽体自卸车创始者和发扬者。同力股份成立于2004年是非公路宽...

1.32 MB共21页中文简体

6小时前218积分

-

长安汽车 公司简评报告:一季度出口延续强势增长,新车周期向上有助盈利改善 东海证券 2024-05-06(4页) 附下载

长安汽车(000625)投资要点事件:长安汽车发布2024Q1季报。2024Q1实现营收370.23...

335.27 KB共4页中文简体

6小时前218积分

-

荣盛石化 公司简评报告:盈利逐步修复,龙头彰显韧性 东海证券 2024-05-06(4页) 附下载

荣盛石化(002493)投资要点2023年全年盈利受油价影响波动较大,下半年经营业绩逐步修复。202...

390.88 KB共4页中文简体

6小时前218积分

-

帝科股份 公司简评报告:Q1业绩增速不改,LECO优势持续 东海证券 2024-05-06(3页) 附下载

附下载")

帝科股份(300842)投资要点事件:Q1业绩超预计,净利率环比上升。公司2024年Q1实现营业收入...

385.7 KB共3页中文简体

6小时前218积分

-

FICC&资产配置周观察:美元鸽派Risk-On阶段主导,美债利率是否见顶? 东海证券 2024-05-06(15页) 附下载

五一假期,海外资产短期Risk-On。美国就业市场略有降温,4月失业率较前值上升0.1pct至3.9...

6.47 MB共15页中文简体

6小时前015积分

-

国内观察:五一假期重要事件一览:假期消费情况及重要事件 东海证券 2024-05-06(18页) 附下载

投资要点美联储降息预期提前主导资产价格走势。五一假期期间,美国5月制造业PMI、美联储5月议息会议、...

767.44 KB共18页中文简体

6小时前015积分

-

有色金属行业报告:海外供应扰动不断,沪铜再创新高 中邮证券 2024-04-30(14页) 附下载

投资要点贵金属:本周黄金价格高位震荡。4月26日周五,美国商务部最新数据显示,美联储首选通胀目标、剔...

1.19 MB共14页中文简体

1天前220积分

-

医药生物行业周报:医药生物行业报告医药板块反弹趋势显著,胰岛素接续集采有望加速国产替代进程 中邮证券 2024-04-30(17页) 附下载

附下载")

一周观点:胰岛素接续集采推动用药升级,国产替代进程有望加速2024年4月23日,上海阳光医药采购网公...

892.95 KB共17页中文简体

1天前420积分

-

房地产行业周报:房地产行业报告各地限购政策优化 有利地产信心恢复 中邮证券 2024-04-30(11页) 附下载

投资要点4月28日成都楼市取消限购,不再审核购房资格,不再限制购买套数,跟随武汉、合肥、南京、长沙等...

789.83 KB共11页中文简体

1天前220积分

-

千红制药 公司简评报告:肝素原料药有望触底反弹,创新研发顺利推进 东海证券 2024-04-30(4页) 附下载

千红制药(002550)投资要点2023年业绩短期承压。2023年公司实现营业收入18.14亿元,同...

416.77 KB共4页中文简体

1天前218积分

-

羚锐制药 公司简评报告:多品类快速放量,盈利能力持续提升 东海证券 2024-04-30(3页) 附下载

羚锐制药(600285)收入端稳健增长,利润端表现亮眼。公司发布2023年报及2024年一季报:20...

401.17 KB共3页中文简体

1天前218积分

-

科伦药业 公司简评报告:大输液原料药快速增长,创新药持续兑现 东海证券 2024-04-30(4页) 附下载

科伦药业(002422)投资要点业绩表现靓丽。公司2023年营业收入为214.54亿元,同比增长12...

453.45 KB共4页中文简体

1天前218积分

-

宏微科技 公司简评报告:2024Q1业绩短期承压,光伏、车规带动长期增长 东海证券 2024-04-30(4页) 附下载

附下载")

宏微科技(688711)投资要点事件概述:宏微科技发布2024年第一季度报告和2023年度报告,20...

424.67 KB共4页中文简体

1天前418积分

-

国芯科技 公司简评报告:定制量产订单充沛,车规MCU和RAID芯片放量在即 东海证券 2024-04-30(4页) 附下载

国芯科技(688262)事件:国芯科技发布2023年年度报告及2024年一季报。2023年公司实现营...

440.49 KB共4页中文简体

1天前218积分