11月金融数据点评:信贷需求整体偏弱首创证券2023-12-18.pdf

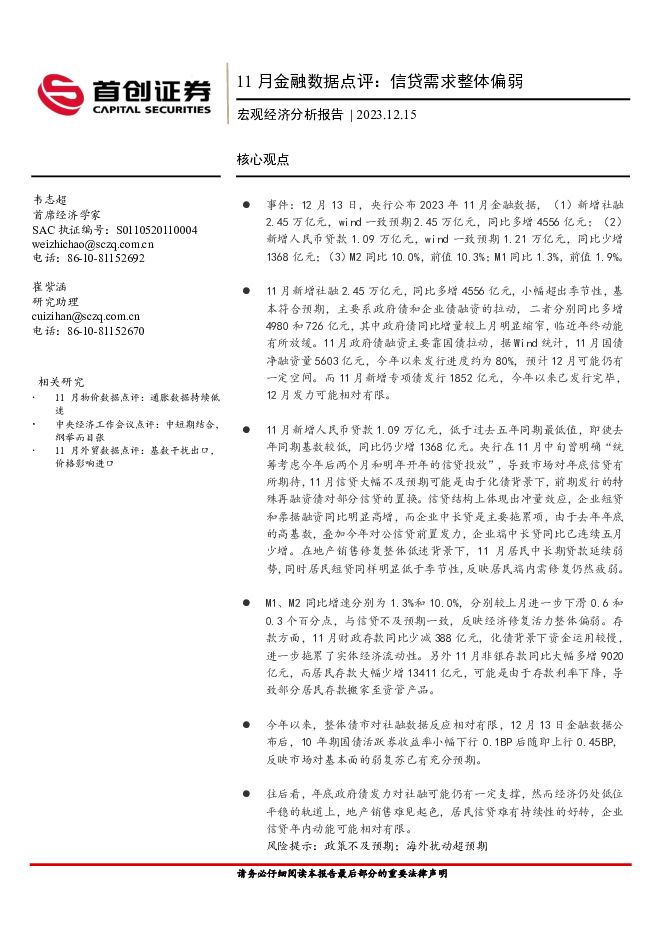

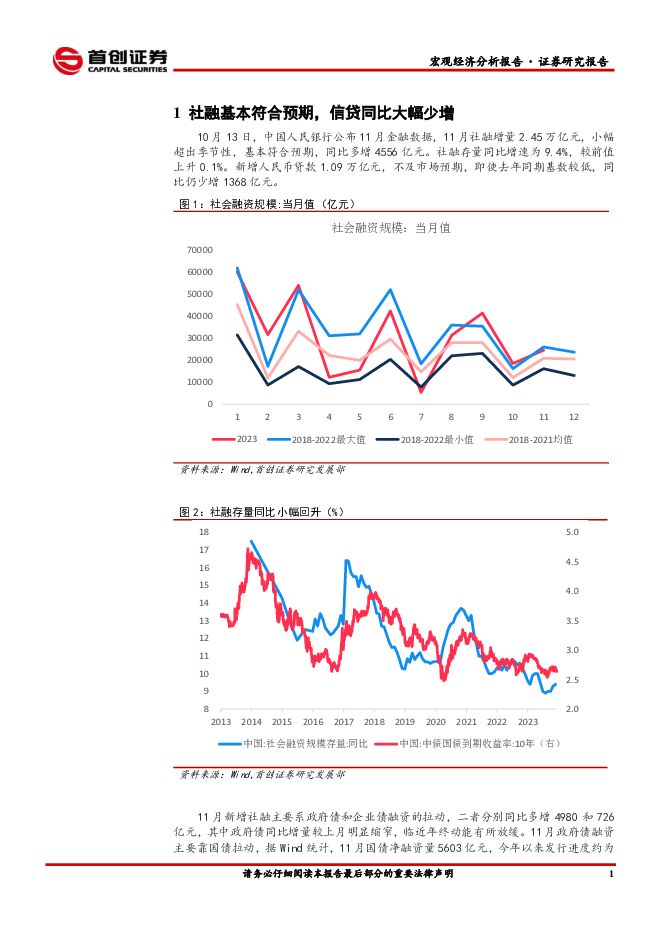

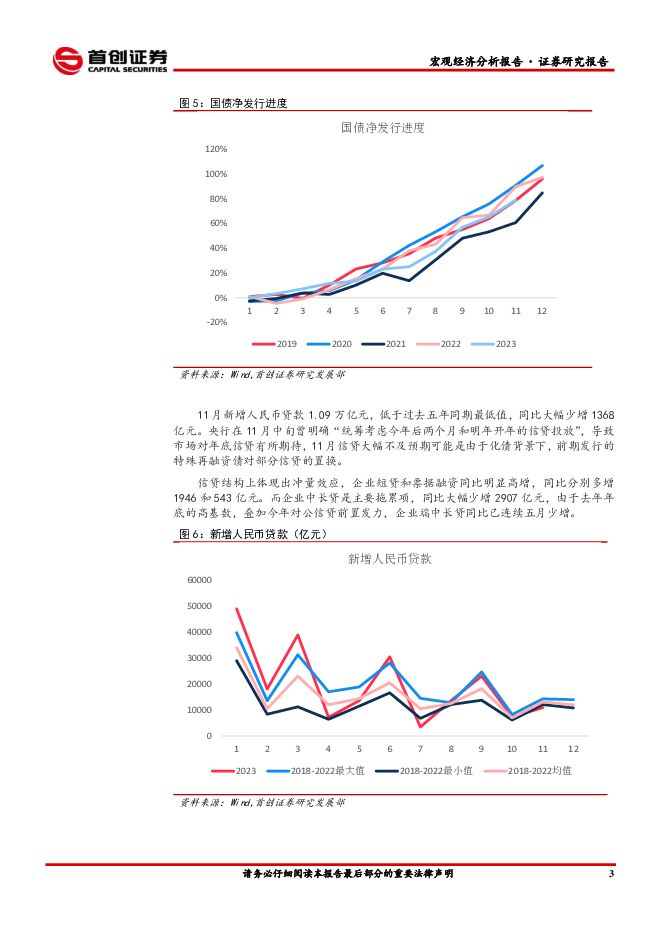

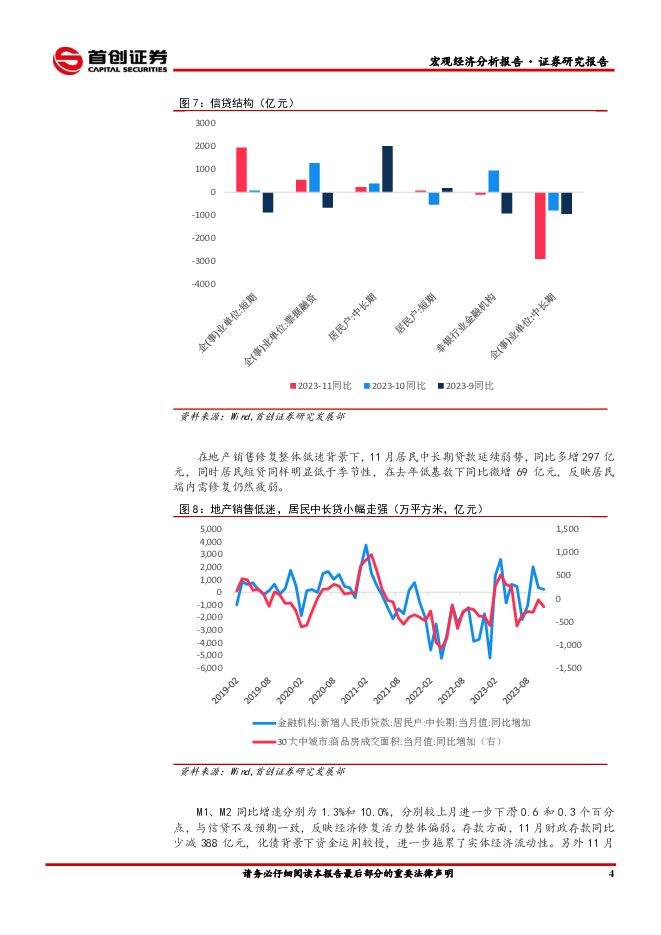

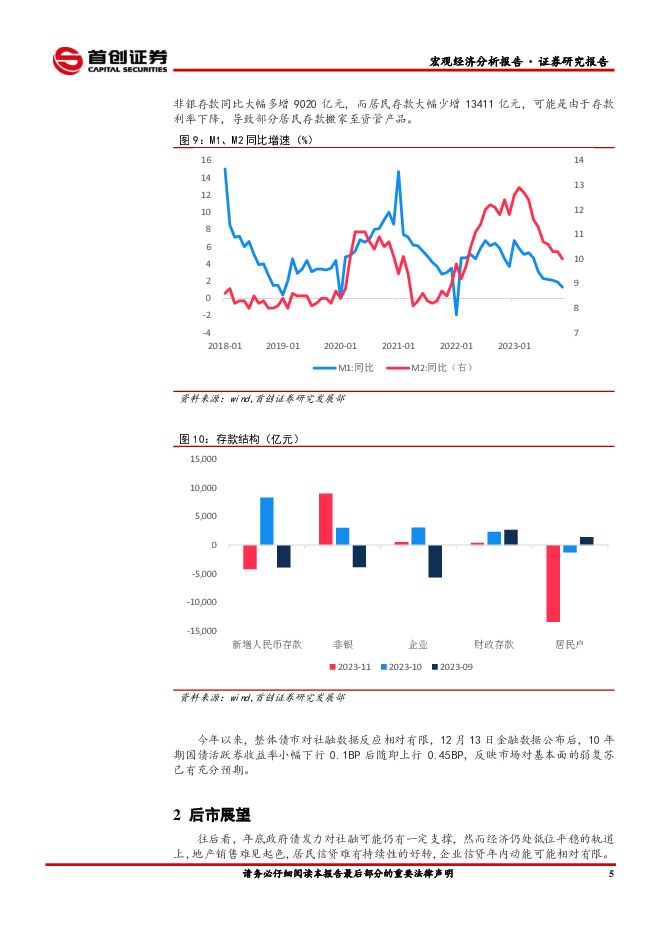

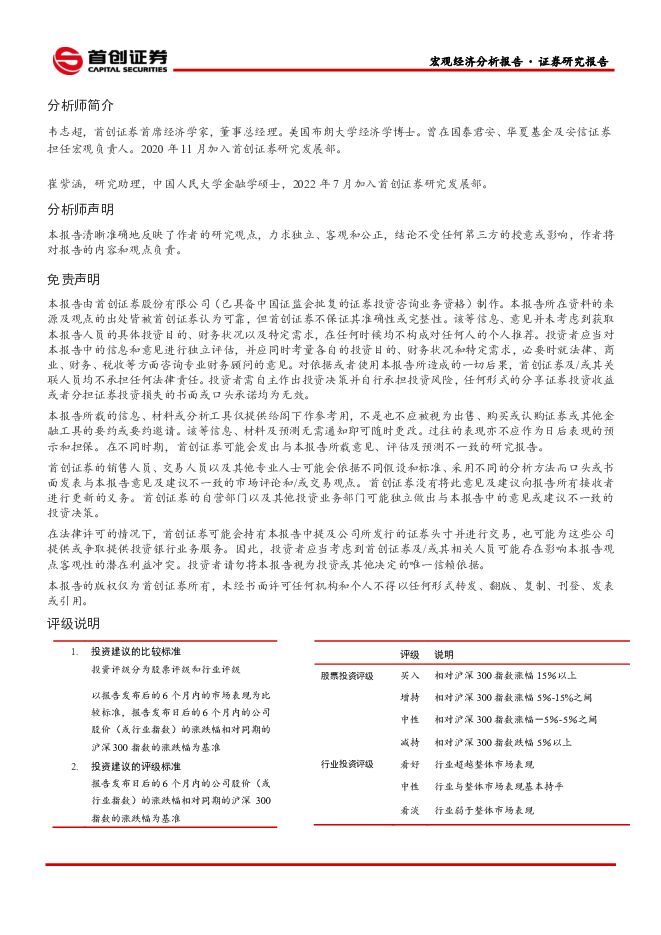

摘要:核心观点事件:12月13日,央行公布2023年11月金融数据,(1)新增社融2.45万亿元,wind一致预期2.45万亿元,同比多增4556亿元;(2)新增人民币贷款1.09万亿元,wind一致预期1.21万亿元,同比少增1368亿元;(3)M2同比10.0%,前值10.3%;M1同比1.3%,前值1.9%。11月新增社融2.45万亿元,同比多增4556亿元,小幅超出季节性,基本符合预期,主要系政府债和企业债融资的拉动,二者分别同比多增4980和726亿元,其中政府债同比增量较上月明显缩窄,临近年终动能有所放缓。11月政府债融资主要靠国债拉动,据Wind统计,11月国债净融资量5603亿元,今年以来发行进度约为80%,预计12月可能仍有一定空间。而11月新增专项债发行1852亿元,今年以来已发行完毕,12月发力可能相对有限。11月新增人民币贷款1.09万亿元,低于过去五年同期最低值,即使去年同期基数较低,同比仍少增1368亿元。央行在11月中旬曾明确“统筹考虑今年后两个月和明年开年的信贷投放”,导致市场对年底信贷有所期待,11月信贷大幅不及预期可能是由于化债背景下,前期发行的特殊再融资债对部分信贷的置换。信贷结构上体现出冲量效应,企业短贷和票据融资同比明显高增,而企业中长贷是主要拖累项,由于去年年底的高基数,叠加今年对公信贷前置发力,企业端中长贷同比已连续五月少增。在地产销售修复整体低迷背景下,11月居民中长期贷款延续弱势,同时居民短贷同样明显低于季节性,反映居民端内需修复仍然疲弱。M1、M2同比增速分别为1.3%和10.0%,分别较上月进一步下滑0.6和0.3个百分点,与信贷不及预期一致,反映经济修复活力整体偏弱。存款方面,11月财政存款同比少减388亿元,化债背景下资金运用较慢,进一步拖累了实体经济流动性。另外11月非银存款同比大幅多增9020亿元,而居民存款大幅少增13411亿元,可能是由于存款利率下降,导致部分居民存款搬家至资管产品。今年以来,整体债市对社融数据反应相对有限,12月13日金融数据公布后,10年期国债活跃券收益率小幅下行0.1BP后随即上行0.45BP,反映市场对基本面的弱复苏已有充分预期。往后看,年底政府债发力对社融可能仍有一定支撑,然而经济仍处低位平稳的轨道上,地产销售难见起色,居民信贷难有持续性的好转,企业信贷年内动能可能相对有限。风险提示:政策不及预期;海外扰动超预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

优化国有金融企业资本布局,信贷结构有 信达证券 2024-04-27(14页) 附下载

附下载")

本期内容提要:近期,国务院发布关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情...

1.25 MB共14页中文简体

1天前020积分

-

公用事业行业周报:ESG周报:金融监管总局印发《关于推动绿色保险高质量发展的指导意见》;极端天气导致欧洲去年经济损失超百亿欧元 德邦证券 2024-04-28(16页) 附下载

投资要点:热点聚焦:国内:为充分发挥保险在促进经济社会发展全面绿色转型中的重要作用,近日金融监管总局...

1.5 MB共16页中文简体

1天前020积分

-

非银金融行业:财政发力,政策积极,非银或现趋势性机会 信达证券 2024-04-28(15页) 附下载

本期内容提要:核心观点:政策面上,高层定调将进一步优化国有金融资本布局,集中力量打造金融业“国家队”...

1.52 MB共15页中文简体

1天前020积分

-

非银金融行业周报:关注非银beta机会,看好寿险和并购题材券商 开源证券 2024-04-28(10页) 附下载

周观点:关注非银beta机会,看好寿险和并购题材券商本周券商和保险指数分别+5.82%/+5.02%...

1.07 MB共10页中文简体

1天前220积分

-

非银行金融行业周报:公募费改全面落地,高质量发展渐行渐稳 山西证券 2024-04-26(11页) 附下载

投资要点公募费率改革措施全面落地。4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规...

1001.99 KB共11页中文简体

1天前020积分

-

非银金融行业周报:反复验证下行业供给侧改革或将拉开序幕,板块补涨行情或将开启 国海证券 2024-04-28(15页) 附下载

核心观点:重磅文件交叉验证,均揭示非银金融行业供给侧改革或将拉开序幕。本周四(2024/04/25)...

817.08 KB共15页中文简体

1天前020积分

-

非银金融:24Q1金融板块持仓点评:整体持仓水平仍位于低位 国联证券 2024-04-26(11页) 附下载

非银、银行板块的基金重仓持股比例分别为0.94%、2.33%2024Q1非银、银行板块的基金重仓持股...

726.39 KB共11页中文简体

1天前020积分

-

《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》解读:打造金融业“国家队”,利好央国企金融机构估值释放 东吴证券 2024-04-28(5页) 附下载

投资要点事件:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》(后...

375.73 KB共5页中文简体

1天前020积分

-

云铝股份 公司简评报告:Q4利润同环比大幅改善,24年电解铝产量预计提升 首创证券 2024-04-26(3页) 附下载

云铝股份(000807)核心观点Q4利润同环比大幅改善。2023年公司实现营业收入426.69亿元,...

367.11 KB共3页中文简体

1天前018积分

-

苏州银行 2023年年报&2024年一季报点评:信贷投放积极,营收增速提升 民生证券 2024-04-28(7页) 附下载

苏州银行(002966)事件:4月26日,苏州银行发布2023年及24Q1财报。2023年及24Q1...

778.92 KB共7页中文简体

1天前018积分

-

赤峰黄金 公司简评报告:量价齐升利润高增,多项目稳步推进成长值可期 首创证券 2024-04-26(3页) 附下载

赤峰黄金(600988)核心观点量价齐升,利润高增。2023年公司实现营业收入72.21亿元,同比+...

375.34 KB共3页中文简体

1天前018积分

-

金融高频数据周报:从金融压力指数观察流动性 中国银河 2024-04-28(8页) 附下载

核心观点:从金融压力指数观察流动性:进入4月全球金融市场风险上升。金融研究办公室(OFR)开发的金融...

1.25 MB共8页中文简体

1天前015积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

附下载")

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

4天前018积分

-

市场策略报告:MLF维持缩量续作 首创证券 2024-04-25(12页) 附下载

附下载")

核心观点资金流向:本周融资净流出74.75亿,较上周走阔46.72亿元,融资成交占比回升至8.19%...

1.27 MB共12页中文简体

4天前410积分

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

5天前020积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

附下载")

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

5天前520积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

附下载")

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

5天前218积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

5天前218积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

附下载")

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

5天前218积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

5天前218积分