化工&新材料2024年度投资策略:周期品供需格局或改善,继续看好新材料太平洋2023-12-14.pdf

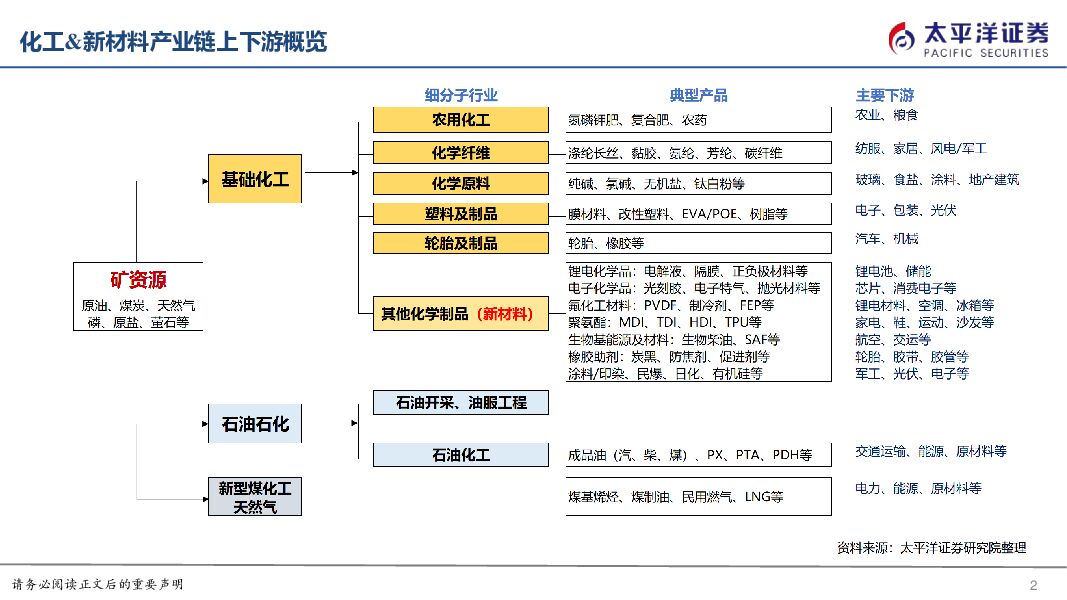

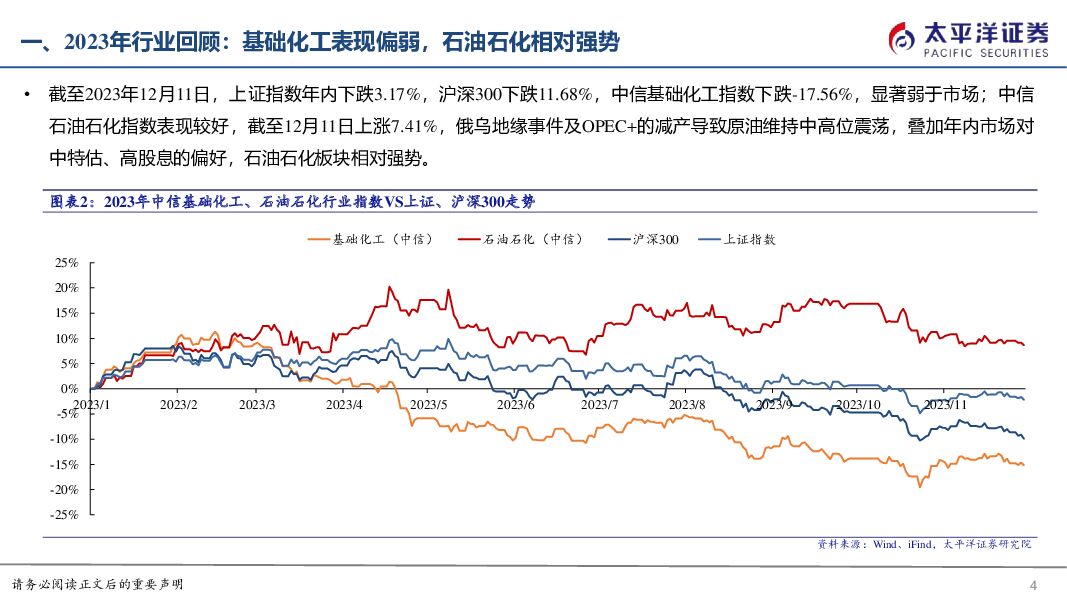

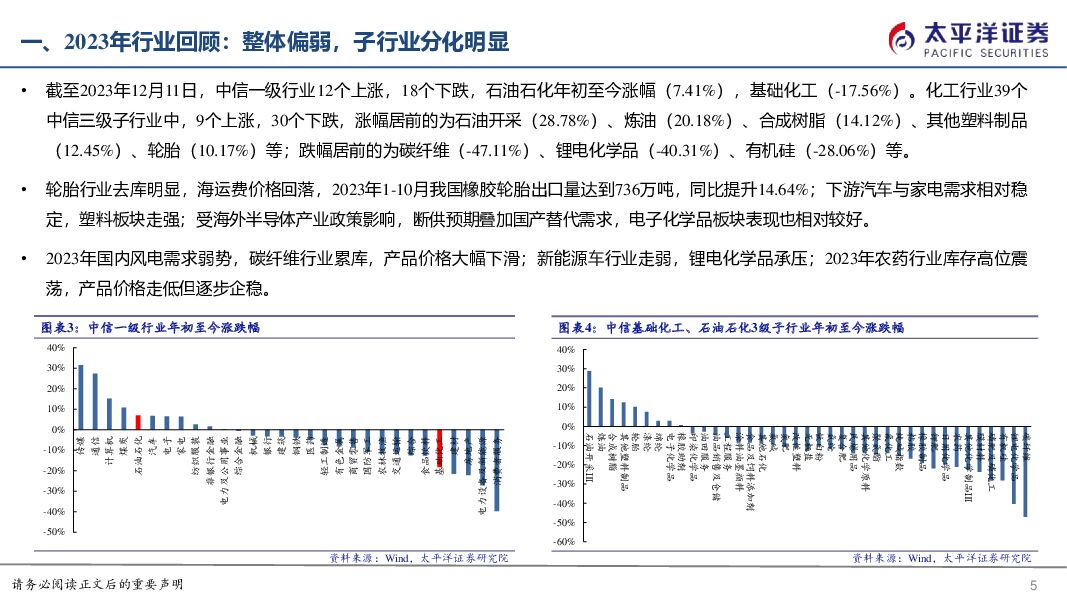

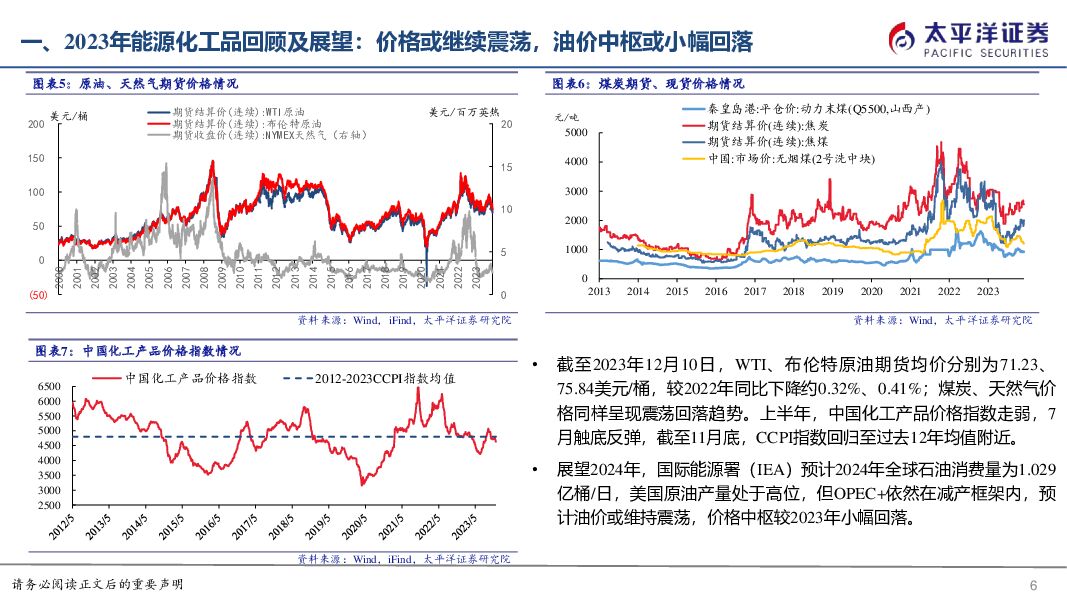

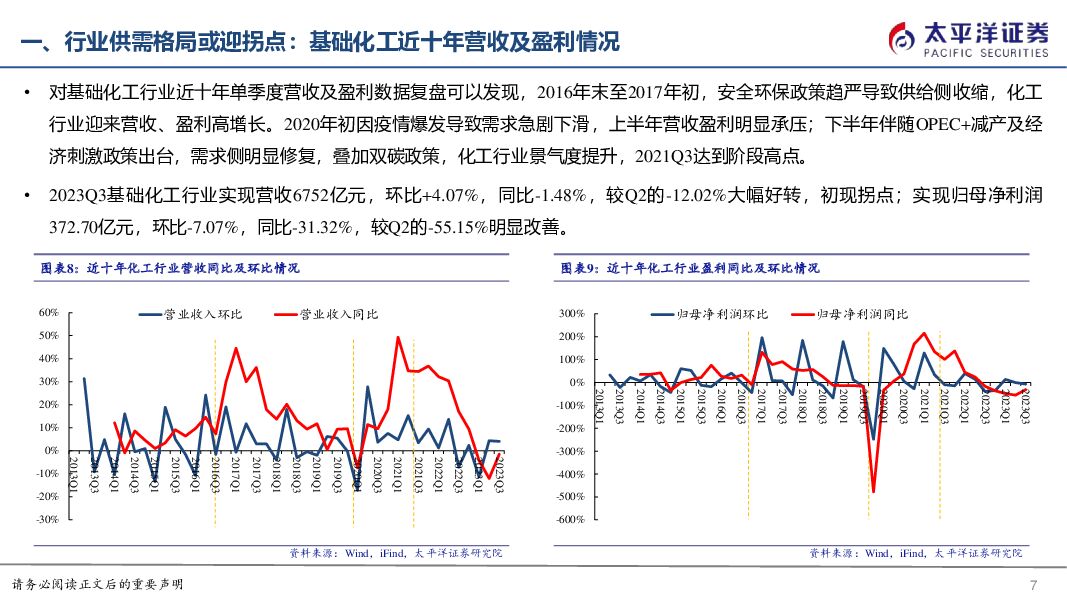

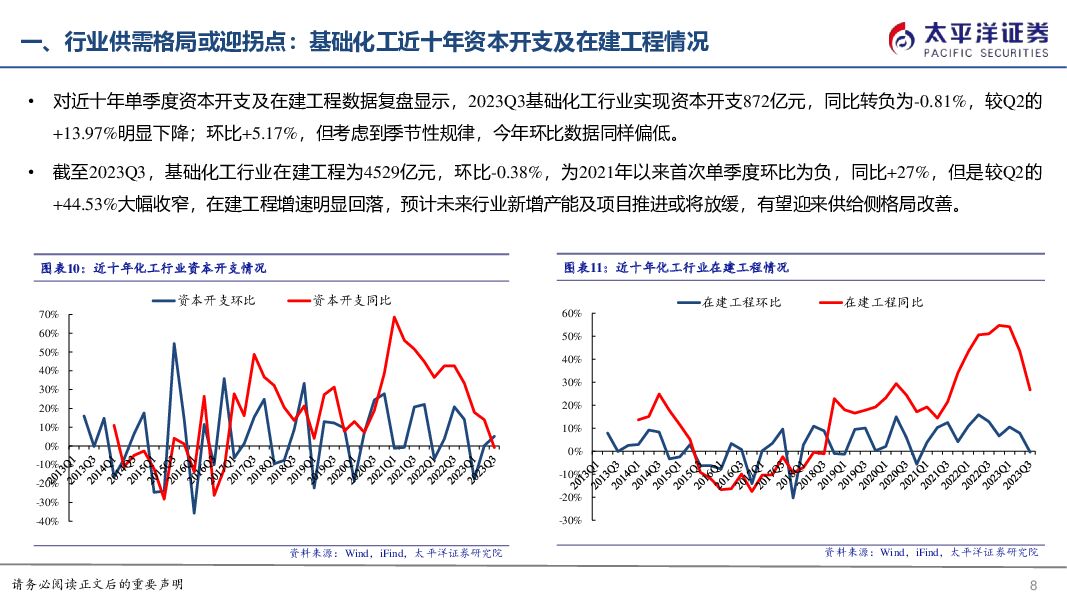

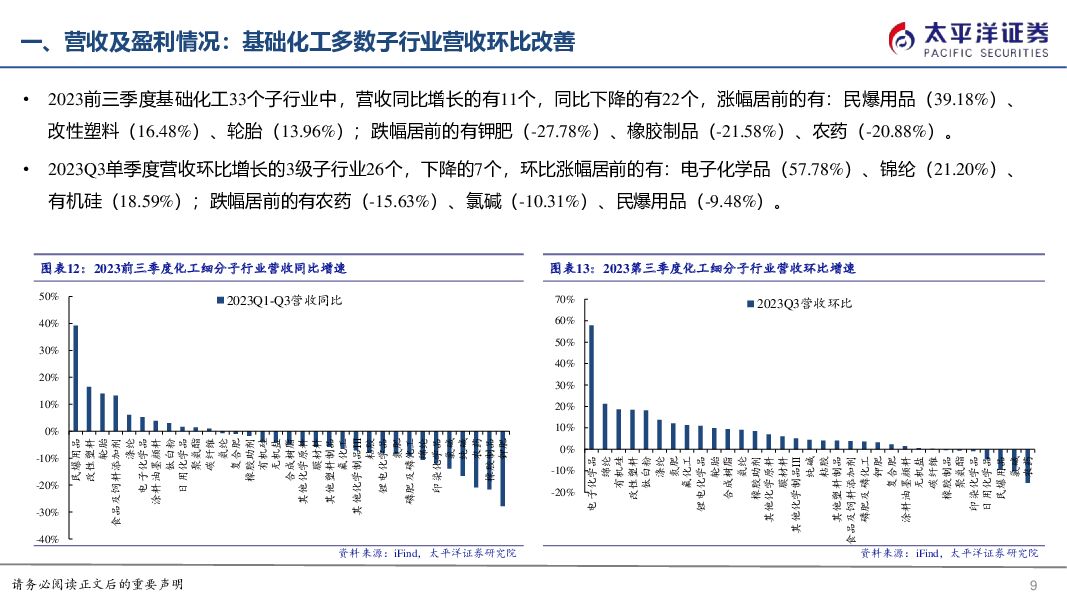

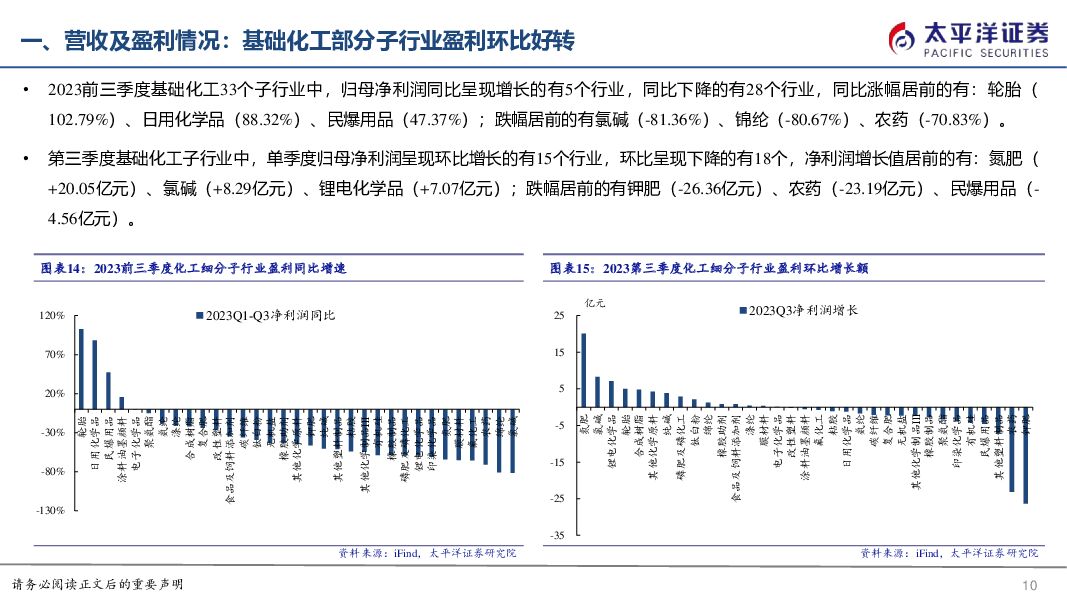

摘要:一、2023年行业回顾:基础化工表现偏弱,石油石化相对强势截至2023年12月11日,上证指数年内下跌3.17%,沪深300下跌11.68%,中信基础化工指数下跌-17.56%,显著弱于市场;中信石油石化指数表现较好,截至12月11日上涨7.41%,俄乌地缘事件及OPEC+的减产导致原油维持中高位震荡,叠加年内市场对中特估、高股息的偏好,石油石化板块相对强势。一、2023年行业回顾:整体偏弱,子行业分化明显截至2023年12月11日,中信一级行业12个上涨,18个下跌,石油石化年初至今涨幅(7.41%),基础化工(-17.56%)。化工行业39个中信三级子行业中,9个上涨,30个下跌,涨幅居前的为石油开采(28.78%)、炼油(20.18%)、合成树脂(14.12%)、其他塑料制品(12.45%)、轮胎(10.17%)等;跌幅居前的为碳纤维(-47.11%)、锂电化学品(-40.31%)、有机硅(-28.06%)等。轮胎行业去库明显,海运费价格回落,2023年1-10月我国橡胶轮胎出口量达到736万吨,同比提升14.64%;下游汽车与家电需求相对稳定,塑料板块走强;受海外半导体产业政策影响,断供预期叠加国产替代需求,电子化学品板块表现也相对较好。2023年国内风电需求弱势,碳纤维行业累库,产品价格大幅下滑;新能源车行业走弱,锂电化学品承压;2023年农药行业库存高位震荡,产品价格走低但逐步企稳。一、2023年能源化工品回顾及展望:价格或继续震荡,油价中枢或小幅回落截至2023年12月10日,WTI、布伦特原油期货均价分别为71.23、75.84美元/桶,较2022年同比下降约0.32%、0.41%;煤炭、天然气价格同样呈现震荡回落趋势。上半年,中国化工产品价格指数走弱,7月触底反弹,截至11月底,CCPI指数回归至过去12年均值附近。展望2024年,国际能源署(IEA)预计2024年全球石油消费量为1.029亿桶/日,美国原油产量处于高位,但OPEC+依然在减产框架内,预计油价或维持震荡,价格中枢较2023年小幅回落。一、行业供需格局或迎拐点:基础化工近十年营收及盈利情况对基础化工行业近十年单季度营收及盈利数据复盘可以发现,2016年末至2017年初,安全环保政策趋严导致供给侧收缩,化工行业迎来营收、盈利高增长。2020年初因疫情爆发导致需求急剧下滑,上半年营收盈利明显承压;下半年伴随OPEC+减产及经济刺激政策出台,需求侧明显修复,叠加双碳政策,化工行业景气度提升,2021Q3达到阶段高点。2023Q3基础化工行业实现营收6752亿元,环比+4.07%,同比-1.48%,较Q2的-12.02%大幅好转,初现拐点;实现归母净利润372.70亿元,环比-7.07%,同比-31.32%,较Q2的-55.15%明显改善。一、行业供需格局或迎拐点:基础化工近十年资本开支及在建工程情况对近十年单季度资本开支及在建工程数据复盘显示,2023Q3基础化工行业实现资本开支872亿元,同比转负为-0.81%,较Q2的+13.97%明显下降;环比+5.17%,但考虑到季节性规律,今年环比数据同样偏低。截至2023Q3,基础化工行业在建工程为4529亿元,环比-0.38%,为2021年以来首次单季度环比为负,同比+27%,但是较Q2的+44.53%大幅收窄,在建工程增速明显回落,预计未来行业新增产能及项目推进或将放缓,有望迎来供给侧格局改善。一、营收及盈利情况:基础化工多数子行业营收环比改善2023前三季度基础化工33个子行业中,营收同比增长的有11个,同比下降的有22个,涨幅居前的有:民爆用品(39.18%)、改性塑料(16.48%)、轮胎(13.96%);跌幅居前的有钾肥(-27.78%)、橡胶制品(-21.58%)、农药(-20.88%)。2023Q3单季度营收环比增长的3级子行业26个,下降的7个,环比涨幅居前的有:电子化学品(57.78%)、锦纶(21.20%)、有机硅(18.59%);跌幅居前的有农药(-15.63%)、氯碱(-10.31%)、民爆用品(-9.48%)。一、营收及盈利情况:基础化工部分子行业盈利环比好转2023前三季度基础化工33个子行业中,归母净利润同比呈现增长的有5个行业,同比下降的有28个行业,同比涨幅居前的有:轮胎(102.79%)、日用化学品(88.32%)、民爆用品(47.37%);跌幅居前的有氯碱(-81.36%)、锦纶(-80.67%)、农药(-70.83%)。第三季度基础化工子行业中,单季度归母净利润呈现环比增长的有15个行业,环比呈现下降的有18个,净利润增长值居前的有:氮肥(+20.05亿元)、氯碱(+8.29亿元)、锂电化学品(+7.07亿元);跌幅居前的有钾肥(-26.36亿元)、农药(-23.19亿元)、民爆用品(-4.56亿元)。一、资本开支及在建工程:多数仍在增长,关注扩张放缓的子行业2023第三季度基础化工33个子行业中,资本开支环比增长的有20个,环比下降的有13个,资本开支涨幅居前的有:涤纶(112.30%)、有机硅(76.74%)、涂料油墨颜料(63.50%);环比下降居前的有氨纶(-75.06%)、纯碱(-41.56%)、氟化工(-29.98%)。2023前三季度基础化工33个子行业中,在建工程环比增长的有24个,环比下降的有9个;在建工程环比涨幅居前的有:粘胶(27.17%)、氨纶(23.64%)、橡胶助剂(20.50%);环比下降居前的有纯碱(-41.62%)、氮肥(-39.87%)、碳纤维(-21.84%)。通过资本开支与在建工程环比数据分析,纯碱、氟化工、碳纤维等细分子行业产能投放进度或将放缓,若下游需求稳定,有望率先迎来供应格局改善。一、石油石化行业近十年营收及在建工程情况:供给侧扩张或放缓石油石化行业近十年营收及在建工程数据显示,2023Q3石油石化行业实现营收22124亿元,同比+2.65%,环比+7.97%,较Q2有所反弹,营收维持稳定增长,与油价呈现明显的正相关,行业景气度依然处于较高位置。2023Q3石油石化行业在建工程为5891亿元,同比转负为-6.12%,环比+1.59%,自2021Q4起在建工程同比增速整体呈明显下降趋势,预计未来行业供给侧扩张或放缓。一、我国战略性新兴产业发展方向指引,持续看好新材料展望2024年,我国宏观经济或持续复苏,科技创新仍将是国家重点鼓励方向,新材料的关注度或进一步提升。高性能、“卡脖子”等新材料亟待突破,助力经济高质量、可持续发展;新材料的应用场景将更加多元化,市场空间广阔。战略新兴产业(2035)中涉及的六大产业中,新材料产业、绿色低碳产业及生物制造与化工行业高度相关。电子化学品、锂电/光伏/风电/储能材料、生物基能源及材料、煤基清洁利用等均值得重点关注。一、2024年化工&新材料核心观点投资主线1:供需格局边际改善的化工周期品。我们重点推荐以下方向:(1)氟化工新材料:萤石-HF-含氟新材料广泛应用于制冷、电子信息、锂电、储能、换热等下游行业,技术迭代或将带来需求的进一步提升。2023年11月6日,生态环境部正式印发了《2024年度氢氟碳化物配额总量设定与分配方案》,当前行业配额政策已落地,在2024年供给受限叠加需求增长的预期下,制冷剂有望迎来行业拐点,龙头公司值得关注。(2)纯碱:主要用于制备玻璃(纯碱作为澄清剂,添加比例约20%)、小苏打和洗涤剂,终端市场用于建材、光伏、食品工业和日化等;下游光伏玻璃产能扩张明显,行业库存维持较低水平,新增产能投放进度低于市场预期,建议关注具备规模与成本优势的龙头公司。(3)改性塑料:国家与地方相继出台一系列鼓励政策,推动改性塑料行业持续发展,伴随高性能、环保型、可降解塑料等下游应用场景多元化,行业市场空间或将保持较快增长;若油价回落,改性塑料的成本压力也将降低,盈利能力或改善。(4)煤化工:国家发改委发布关于推动现代煤化工产业健康发展的通知,加强煤炭清洁高效利用,推动现代煤化工产业高端化、多元化、低碳化发展。在双碳背景下,供给侧结构性改革将持续,具备成长确定性、成本优势的公司值得关注。(5)磷化工:安全环保趋严导致磷矿石价格高位运行,磷酸一铵、磷酸二铵价格与毛利持续修复;下游新能源汽车及储能快速发展,磷酸铁锂电池需求持续增长,推荐关注具备资源优势、上下游一体化的公司。(6)农药:主要农产品价格与农资(农药、化肥等)需求呈现正相关,我国粮食安全底线不可动摇,农药刚性需求不改,持续关注行业去库进程,此外转基因种子商业化进程或带动配套农药的需求,推荐关注细分行业龙头公司。投资主线2:继续看好高性能材料,国产替代正当时。我们重点推荐以下方向:(1)电子化学品:重点关注光刻胶、电子特气、抛光材料、配套试剂及封装材料等。半导体产业链经历了美国诞生、日本垄断两大阶段,伴随着5G、AI行业快速发展与国内政策大力支持,我国有望承接来自日本、韩国的半导体产业链。光刻胶、电子特气、湿电子化学品与抛光材料是半导体行业的核心原材料,因技术壁垒极高多年为欧美企业占据,面对美日荷对半导体设备出口管制,设备和材料自主可控愈发迫切,驱动我国电子化学品国产替代进程加速。(2)储能、锂电、风电及光伏等新能源上游化工材料:伴随新能源车渗透率不断提升,光伏新增装机量持续增长,风电新增装机稳步推进,储能技术多头并进,锂电正负极添加剂、光伏胶膜EVA/POE、碳纤维、普鲁士蓝等高性能化工材料需求广阔。(3)生物基、可再生能源及材料:合成生物学以基因工程为基础,通过构建生物功能元件、装置和系统,来有目标的重新设计合成或改造生物体系,具备节能减排、提升效率与原料可再生诸多优势,应用于塑料领域的生物基BDO、化妆品领域的生物基丁二醇、食品饮料领域的植物奶/细胞肉等产品持续推向市场;替代传统能源的生物柴油、生物航煤(SAF)需求持续增长;可有效减少“白色污染”的再生塑料等前景广阔。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

聚酯板块偏弱运行化工品价差整体改善 东吴证券 2024-04-29(43页) 附下载

附下载")

【六大炼化公司涨跌幅】截至2024年04月26日,6家民营大炼化公司近一周股价涨跌幅:恒逸石化(环比...

5.28 MB共43页中文简体

3小时前35820积分

-

基础化工行业周报:天然橡胶价格回落,制冷剂景气延续上行 国海证券 2024-04-29(68页) 附下载

投资要点:2024年4月25日国海化工景气指数为100.58,较4月18日上升0.01。综合考虑化工...

4.74 MB共68页中文简体

3小时前44820积分

-

信息技术产业行业研究:AI应用持续落地,看好相关产业链投资机会 国金证券 2024-04-29(21页) 附下载

电子板块:云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资...

2.13 MB共21页中文简体

3小时前16020积分

-

生物医药Ⅱ行业周报:高股息板块盛行,建议关注医药相关领域 太平洋 2024-04-29(18页) 附下载

报告摘要本周我们探讨医药高股息板块行情及相关标的。高股息板块大幅跑赢大盘,未来有望成为长期市场风格A...

1.74 MB共18页中文简体

3小时前95020积分

-

基础化工行业周报:三代制冷剂延续强势,纯碱现货价格继续上涨 太平洋 2024-04-29(30页) 附下载

报告摘要1.重点行业和产品情况跟踪制冷剂:三代制冷剂价格延续强势。根据百川盈孚数据,截至4月26日,...

2.93 MB共30页中文简体

3小时前57320积分

-

化工新材料产业周报:星舰预计5月再次试飞,宁德时代发布神行PLUS 国海证券 2024-04-29(34页) 附下载

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

2.96 MB共34页中文简体

3小时前36220积分

-

基础化工行业研究周报:金融助力石化业绿色低碳转型,MMA、纯碱价格上涨 天风证券 2024-04-29(20页) 附下载

上周指24年4月15-21日(下同),本周指24年4月22-28日(下同)。本周重点新闻跟踪近日,中...

2.19 MB共20页中文简体

3小时前15220积分

-

化工新材料行业周报:国内成品油新一轮价格下调将开启 平安证券 2024-04-29(16页) 附下载

核心观点:石油化工:中东局势紧张提振国际油价,国内成品油价将迎来新一轮下调。截至4.26,据ifin...

2.16 MB共16页中文简体

3小时前10420积分

-

化工:万华化学基本面周度动态跟踪:北美部分MDI装置停产,福建扩建36万TDI项目 华安证券 2024-04-29(32页) 附下载

周度观点为加快绿色低碳先进技术示范应用和推广,国家发展改革委网站4月16日公布《绿色低碳先进技术示范...

2.15 MB共32页中文简体

3小时前36220积分

-

环保与公用事业周报:24Q1水利建设投资完成额创历史同期记录,多地印发设备更新方案 德邦证券 2024-04-29(19页) 附下载

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数下跌1.1%,环保行业指数上...

1.68 MB共19页中文简体

3小时前14020积分

-

基础化工行业周报:纯碱尿素等涨幅居前,建议继续关注轮胎、油气开采板块 华鑫证券 2024-04-29(30页) 附下载

投资要点纯碱尿素等涨幅居前,甲醇氯化钾等跌幅较大周环比涨幅较大的产品:丙酮(华东地区高端,8.64%...

979.41 KB共30页中文简体

3小时前36220积分

-

计算机行业研究:北京市规划算力基础设施建设,关注国产算力链投资机会 国金证券 2024-04-29(5页) 附下载

事件点评2024年4月24日,北京市经济和信息化局联合北京市通信管理局印发《北京市算力基础设施建设实...

822.13 KB共5页中文简体

3小时前70420积分

-

建筑装饰行业研究周报:万亿国债支撑水利投资,关注低空经济及设备更新弹性释放 天风证券 2024-04-29(6页) 附下载

水利投资保持强度,基建景气有望延续根据百年数据网,今年水利项目资金情况相对较好,增发国债安排的水利项...

621.39 KB共6页中文简体

3小时前11220积分

-

机械行业周报:一季度业绩同比表现突出,建议关注叉车以及出口链 太平洋 2024-04-29(19页) 附下载

报告摘要本期(4月22日-4月26日),沪深300上涨1.2%,机械板块上涨0.9%,在所有一级行业...

734.54 KB共19页中文简体

3小时前61920积分

-

基础化工行业专题研究:“升级”是化工领域单位GDP能耗降低的主要推动力 天风证券 2024-04-29(9页) 附下载

2024年政府工作报告中提出的降低单位GDP能耗2.5%的目标是针对“十四五”期间目标的年度拆解,伴...

686.41 KB共9页中文简体

3小时前97820积分

-

纺服&零售周报:制造端24Q1兑现高弹性,把握制造&出海β 太平洋 2024-04-29(17页) 附下载

报告摘要纺织制造&供应链出海企业财报梳理:本周玉马遮阳、华利集团、裕元集团、西大门发布23年年报(及...

1.72 MB共17页中文简体

3小时前33620积分

-

公用事业及环保产业行业研究:3月电源投资增速边际放缓,新增光伏装机12GW 国金证券 2024-04-29(16页) 附下载

行情回顾:本周(4.22-4.26)上证综指上涨0.76%,创业板指上涨3.86%。公用事业板块下跌...

1.19 MB共16页中文简体

3小时前94120积分

-

非金属新材料行业研究周报:周内半导体材料涨幅较大,碳纤维开启涨价 天风证券 2024-04-29(22页) 附下载

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.39 MB共22页中文简体

3小时前70720积分

-

传媒互联网行业周报:板块持仓处低位,海内外AI发展仍处快车道 太平洋 2024-04-29(31页) 附下载

报告摘要24Q1传媒板块重仓持股市值占比回升,但仍维持低配23Q1-23Q4主动偏股型基金重仓持股中...

716.79 KB共31页中文简体

3小时前34320积分

-

保险资产管理行业研究:浙江省债权投资计划产品运行分析:产品登记数量全国领先,区县级基投主体为产品运用主力 中诚信国际 2024-04-29(14页) 附下载

1.2023年,浙江省实现GDP为8.26万亿元,比上年增长6.0%,经济总量位居全国第四,同时人均...

556 KB共14页中文简体

3小时前98220积分