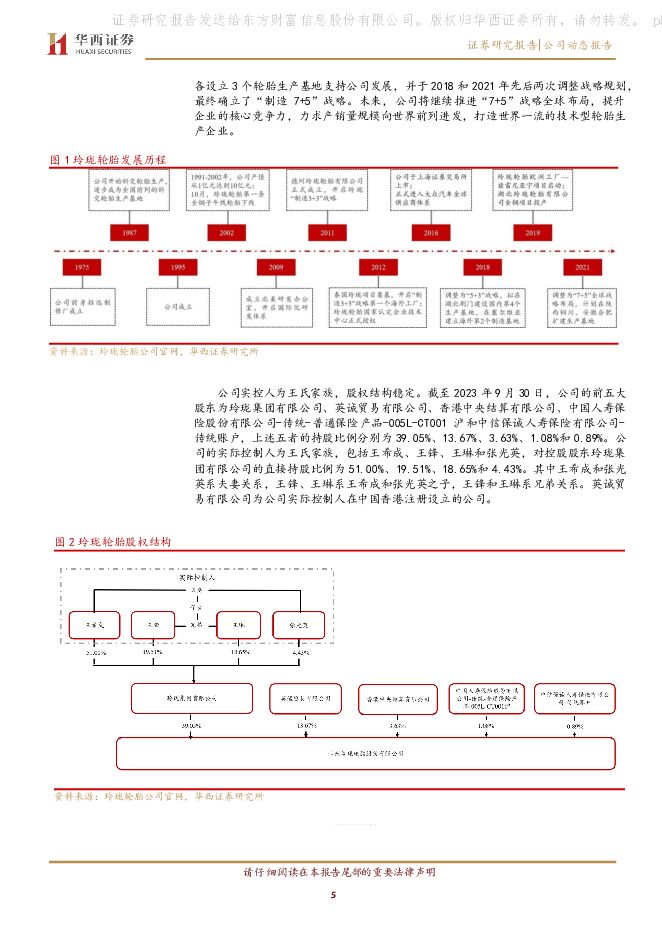

玲珑轮胎塞尔维亚基地投产放量,拓海外&调结构业绩拐点向上华西证券2023-12-14.pdf

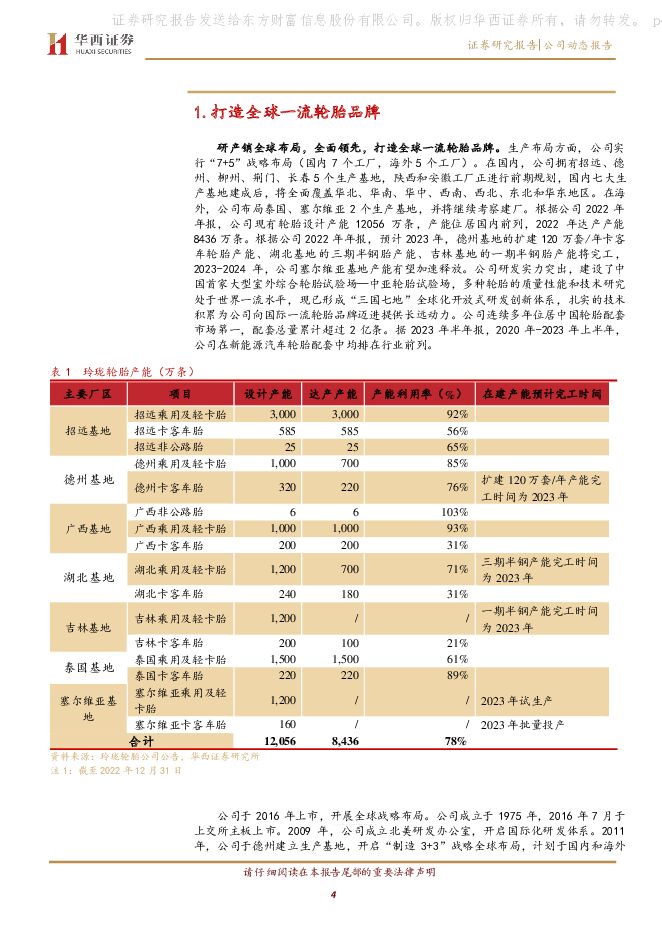

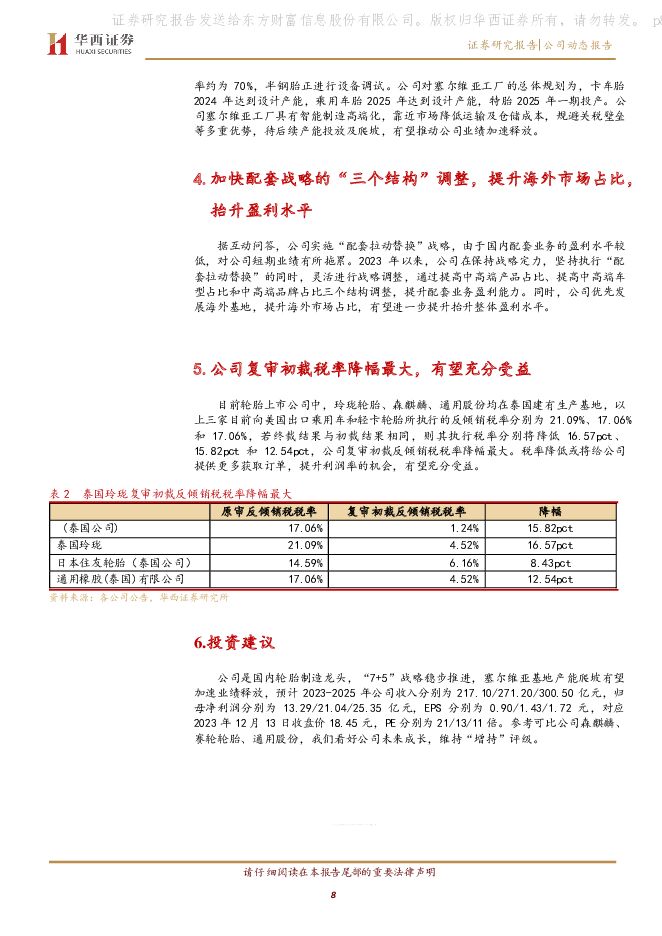

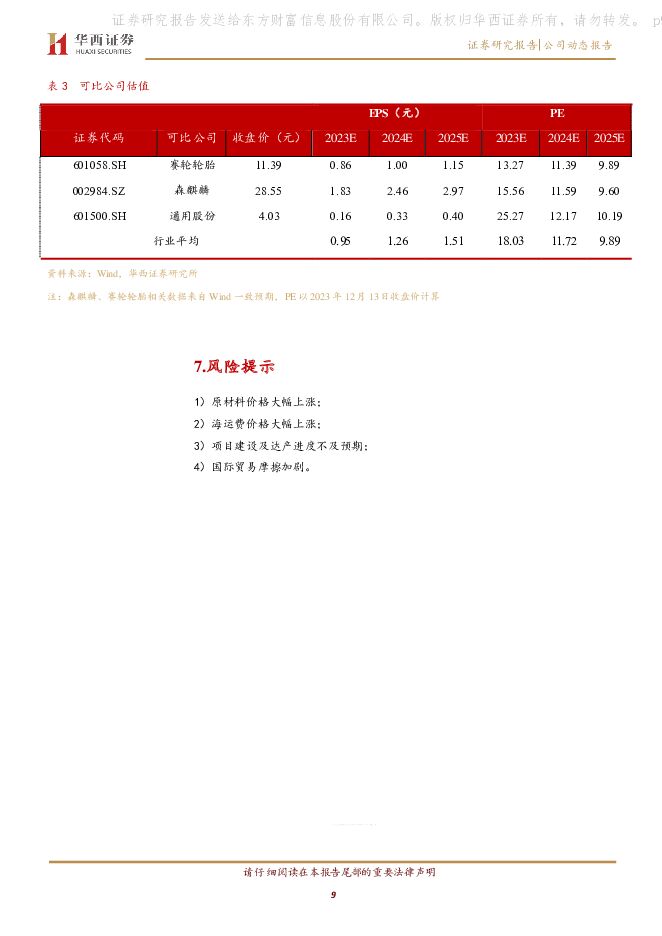

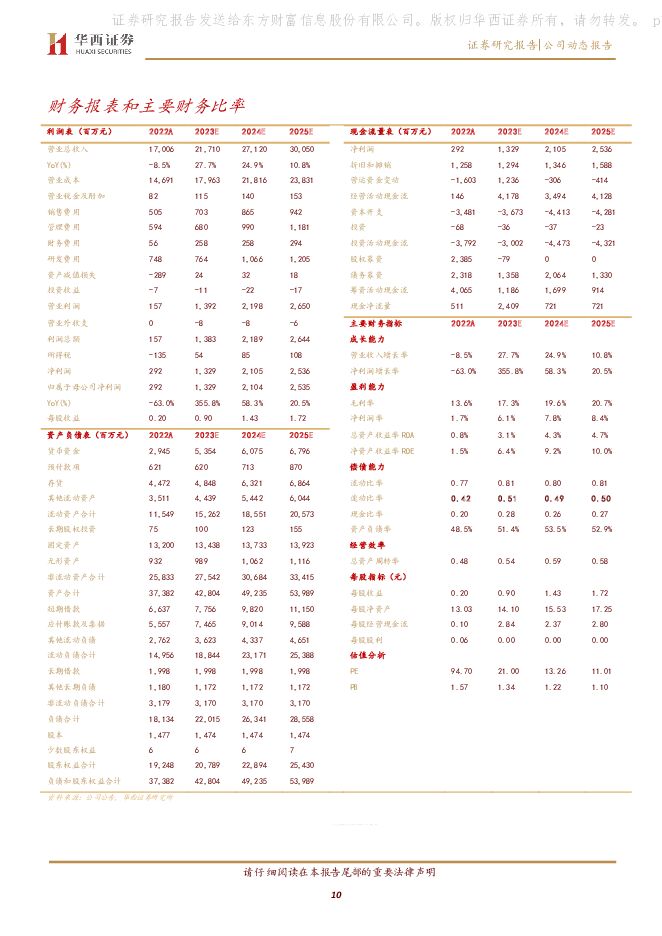

摘要:玲珑轮胎(601966)事件概述公司发布 2023 年三季度报告。 2023 年前三季度,公司实现营业收入 145.30 亿元,同比增长 13.72%,实现归母净利润 9.60亿元,同比增长 343.88%,扣非归母净利润 8.91 亿元,同比增长 725.32%, EPS0.65 元。分析判断:2023 年第三季度业绩大增,主因需求恢复、产销增长及产品结构调整2023 年第三季度,公司实现营业收入 52.93 亿元, 同比增长21.03%,环比增长 9.10%, 实现归母净利润 3.99 亿元,同比增长 278.01%,环比增长 14.80%, 实现扣非归母净利润亿3.92 亿元,同比增长 303.67%,环比增长 22.76%。 公司2023Q3 销售毛利率 22.93%,同比增长 8.69pct,环比增长4.27pct;销售净利率 7.53%,同比增长 5.12pct,环比增长0.37pct。公司盈利能力提升主要原因系产能利用率提升,原材料价格下降, 且销量同比增加。“ 7+5”战略稳步推进,塞尔维亚基地投产放量公司稳步推进“ 7+5”全球战略布局,目前已经形成“5+2”产能布局 (包含有国内 5 个基地,海外 2 个基地),据投资者问答,公司塞尔维亚工厂的卡客车轮胎已于上半年投产并陆续发货,上半年贡献了 2287 万元的销售收入,正向影响公司业绩。目前,公司塞尔维亚工厂全钢胎产销基本平衡,尚处于产能爬坡期间,整体产能利用率约为 70%,半钢胎正进行设备调试。公司对塞尔维亚工厂的总体规划为,卡车胎 2024 年达到设计产能,乘用车胎 2025 年达到设计产能,特胎 2025 年一期投产。公司塞尔维亚工厂具有智能制造高端化,靠近市场降低运输及仓储成本,规避关税壁垒等多重优势,待后续产能投放及爬坡,有望推动公司业绩加速释放。加快配套战略的“三个结构”调整,提升海外市场占比,抬升盈利水平据互动问答, 公司实施“配套拉动替换”战略,由于国内配套业务的盈利水平较低,对公司短期业绩有所拖累。 2023 年以来,公司在保持战略定力,坚持执行“配套拉动替换”的同时,灵活进行战略调整,通过提高中高端产品占比、提高中高端车型占比和中高端品牌占比三个结构调整,提升配套业务盈利能力。同时,公司优先发展海外基地,提升海外市场占比,有望进一步提升抬升整体盈利水平。公司复审初裁税率降幅最大,有望充分受益目前轮胎上市公司中,玲珑轮胎、 森麒麟、通用股份均在泰国建有生产基地,以上三家目前向美国出口乘用车和轻卡轮胎所执行的反倾销税率分别为 21.09%、 17.06%和 17.06%,若终裁结果与初裁结果相同,则其执行税率分别将降低 16.57pct、15.82pct 和 12.54pct,公司复审初裁反倾销税税率降幅最大。税率降低或将给公司提供更多获取订单,提升利润率的机会,有望充分受益。投资建议公司是国内轮胎制造龙头, “ 7+5”战略稳步推进, 塞尔维亚基地产能爬坡有望加速业绩释放,预计 2023-2025 年公司收入分别 为 217.10/271.20/300.50 亿 元 , 归 母 净 利 润 分 别 为13.29/21.04/25.35 亿元, EPS 分别为 0.90/1.43/1.72 元,对应2023 年 12 月 13 日收盘价 18.45 元, PE 分别为 21/13/11 倍。我们看好公司未来成长,维持“增持”评级。风险提示原材料价格大幅上涨;海运费价格大幅上涨;项目建设及达产进度不及预期;国际贸易摩擦加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

基础化工行业周报:纯碱尿素等涨幅居前,建议继续关注轮胎、油气开采板块 华鑫证券 2024-04-29(30页) 附下载

附下载")

投资要点纯碱尿素等涨幅居前,甲醇氯化钾等跌幅较大周环比涨幅较大的产品:丙酮(华东地区高端,8.64%...

979.41 KB共30页中文简体

1天前36220积分

-

赛轮轮胎 业绩持续增长,出海空间广阔 西南证券 2024-04-29(8页) 附下载

赛轮轮胎(601058)投资要点事件:4月26日公司发布23年年报和24年一季度报告,公司2023年...

1.39 MB共8页中文简体

1天前7218积分

-

赛轮轮胎 业绩亮眼,规划丰富产能助力成长 国金证券 2024-04-29(4页) 附下载

赛轮轮胎(601058)事件2024年4月26日公司发布了2023年报及2024年1季报,2023年...

1 MB共4页中文简体

1天前43418积分

-

赛轮轮胎 全球化助力业绩高增,品牌力提升“金”采纷呈 信达证券 2024-04-28(5页) 附下载

赛轮轮胎(601058)事件:2024年4月26日,赛轮轮胎发布2023年报及2024年一季报。公司...

597.77 KB共5页中文简体

2天前38118积分

-

赛轮轮胎 2023年年报&2024年一季报点评:业绩持续高速增长,优异的成长性和领先的产品力奠定公司龙头地位 民生证券 2024-04-28(3页) 附下载

赛轮轮胎(601058)事件:2024年4月26日,公司发布2023年报&2024年一季报:(1)2...

707.02 KB共3页中文简体

2天前43718积分

-

赛轮轮胎 Q1业绩同比高增,全球化布局释放成长动能 中国银河 2024-04-28(4页) 附下载

赛轮轮胎(601058)事件 公司发布 2023 年度报告和 2024 年一季报, 2023 年公司...

400.63 KB共4页中文简体

2天前48018积分

-

三角轮胎 公司事件点评报告:2024Q1业绩符合预期,产品创新+品牌建设加速成长 华鑫证券 2024-04-27(5页) 附下载

三角轮胎(601163)事件三角轮胎发布2023年年度报告,实现收入104.22亿元,同比增长13....

341.58 KB共5页中文简体

2天前71718积分

-

赛轮轮胎 公司事件点评报告:2023年报及2024年一季报点评,产销高增+品牌提升助力长期成长 华鑫证券 2024-04-27(5页) 附下载

赛轮轮胎(601058)事件赛轮轮胎发布2023年年度报告,实现收入259.78亿元,同比增长18....

335.53 KB共5页中文简体

2天前36518积分

-

玲珑轮胎 2023年年报及2024年一季报点评:2024Q1利润同比高增,看好塞尔维亚工厂贡献增量 国海证券 2024-04-26(12页) 附下载

玲珑轮胎(601966)事件:2024年4月25日,玲珑轮胎发布2023年年度报告及2024年一季度...

1.43 MB共12页中文简体

2天前50718积分

-

玲珑轮胎 业绩符合预期,塞尔维亚工厂放量可期 国联证券 2024-04-26(3页) 附下载

玲珑轮胎(601966)事件:2024年4月24日,公司发布了2023年年报及2024年一季报。20...

403.19 KB共3页中文简体

2天前71718积分

-

基础化工行业研究:价值回归风格再现,建议重点关注传统龙头和轮胎板块 国金证券 2024-04-25(17页) 附下载

附下载")

行业观点公募基金配置化工行业水平仍有回落,优质龙头关注度提升明显。2024年1季度公募基金配置化工行...

1.63 MB共17页中文简体

5天前91320积分

-

玲珑轮胎 业绩符合预期,盈利继续修复 国金证券 2024-04-25(4页) 附下载

玲珑轮胎(601966)业绩简评2024年4月24日公司发布了年报及1季报,2023年实现营业收入2...

1008.71 KB共4页中文简体

5天前97918积分

-

基础化工行业周报:尿素甘氨酸等涨幅居前,建议继续关注轮胎、油气开采板块 华鑫证券 2024-04-23(29页) 附下载

附下载")

投资要点尿素甘氨酸等涨幅居前,顺丁橡胶原油等跌幅较大周环比涨幅较大的产品:硫磺(高桥石化出厂价格,6...

916.62 KB共29页中文简体

7天前39020积分

-

基础化工行业研究:化工关注度明显提升,建议重点关注轮胎和涨价品种 国金证券 2024-04-22(23页) 附下载

附下载")

本周申万化工指数下跌0.89%,跑输沪深300指数1%。标的方面,轮胎和涨价标的表现强势,微盘股标的...

2.86 MB共23页中文简体

1周前85420积分

-

赛轮轮胎 行稳致远,寻求创新突破的轮胎龙头 国金证券 2024-04-22(27页) 附下载

附下载")

赛轮轮胎(601058)投资逻辑:稳定性:依托全面的产品规划和前瞻的海外布局打造竞争优势。公司在成立...

3.42 MB共27页中文简体

1周前61818积分

-

基础化工行业周报:丙烯酸乙酯、丙烯腈、尿素价格上涨,轮胎及轮胎设备景气延续上行 国海证券 2024-04-21(64页) 附下载

附下载")

投资要点:2024年4月18日国海化工景气指数为100.57,较4月11日下降0.05。综合考虑化工...

4.88 MB共64页中文简体

1周前70820积分

-

轮胎行业月报(2024年3月):3月轮胎供需两旺,4月有望持续高景气 东海证券 2024-04-19(25页) 附下载

3月主要原材料价格持续上行3月轮胎上游原材料价格:2024年3月,丁二烯均价11289元/吨,环比上...

1.62 MB共25页中文简体

1周前49620积分

-

贵州轮胎 2023年年报点评:布局半钢胎产能,公司全球竞争力进一步提升 国海证券 2024-04-19(14页) 附下载

附下载")

贵州轮胎(000589)事件:2024年4月16日,贵州轮胎发布2023年年度报告:2023年实现营...

1.3 MB共14页中文简体

1周前43518积分

-

基础化工行业周报:TMA、麦芽酚、醋酸价格上涨,持续看好轮胎及轮胎设备景气上行 国海证券 2024-04-14(60页) 附下载

附下载")

投资要点:2024年4月11日国海化工景气指数为100.63,较4月6日上升0.07。综合考虑化工企...

4.92 MB共60页中文简体

2周前42420积分

-

基础化工行业研究:米其林:从全球轮胎行业标杆企业看中国轮胎企业出海之路国金证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.7 MB共32页中文简体

2周前60420积分