11月金融数据分析:货币政策发力的必要性在增加华西证券2023-12-14.pdf

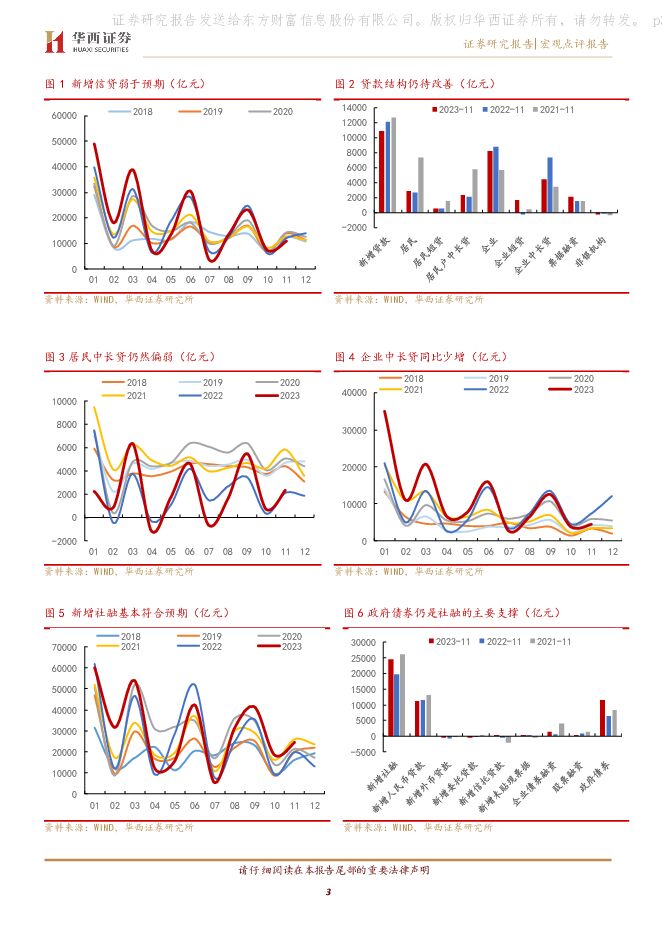

摘要:事件概述2023年12月13日,中国人民银行公布2023年11月份金融数据。11月新增人民币贷款1.09万亿元,预期1.2万亿元,前值7384万亿元;新增社融2.45万亿元,预期2.45万亿元,前值1.85万亿元;社融存量同比9.4%,前值9.3%;M2同比10.0%,前值10.3%;M1同比1.3%,前值1.9%。核心观点11月信贷数据整体偏弱。总量方面,弱于市场预期,同比少增约1200亿元,低于近5年同期水平。而且贷款结构仍然有待改善:企业端,票据冲量现在仍然存在;居民端,中长期贷款虽同比多增228亿元,但也仅是好于2022年,明显弱于其他年份同期水平,反映当前居民购房意愿仍然偏弱。新增社融虽基本符合预期,同比多增4663亿元,但主要支撑项仍然是政府债券,11月政府债券净融同比多增4980亿元,几乎贡献了社融的全部增量。另外M1同比增速仅为1.3%,较上月回落0.6个百分点,创下除季节性因素外新低(以往1月或者2月过年期间企业存款转为居民存款导致M1较大幅度回落),意味着当前企业资金活跃度仍然偏弱。总得来说,11月金融数据反映出当前我国经济虽在修复,但动能有待进一步加强。12月12日召开的中央经济工作会议提到对于明年经济“要切实增强做好经济工作的责任感使命感,抓住一切有利时机,利用一切有利条件,看准了就抓紧干,能多干就多干一些”,政策层对于经济的诉求明显提升,我们认为在当前信贷偏弱、通胀低位、需求不足的背景下,货币政策发力的必要性在增强,而货币提前发力也有助于推动明年经济更好的修复回升。新增信贷整体偏弱,贷款结构有待改善11月新增信贷弱于市场预期,同比少增1200亿元,低于近5年同期水平。而且贷款结构仍然有待改善:企业端,企业中长期贷款同比少增2907亿元,票据同比多增543亿元,冲量现在仍然存在;居民端,居民中长期贷款虽同比多增228亿元,但也仅是好于2022年,明显弱于其他年份同期水平,反映当前居民购房意愿仍然偏弱。另外,居民短贷也相对偏弱,在去年受疫情扰动的低基数下仅同比微增69亿元,明显弱于近5年平均水平。偏弱的信贷数据反映当前实体融资需求仍待改善。总量方面:11月新增信贷1.09万亿元,弱于市场预期的1.2万亿元,同比少增1200元,也低于近五年同期水平,整体偏弱。结构方面:企业端,中长期贷款偏弱,票据冲量仍然存在。11月,新增企业贷款8221亿元,同比少增616亿元。其中,新增企业中长期贷款4460亿元,同比少增2907亿元,是企业贷款的主要拖累项;票据融资2092亿元,同比多增543亿元,冲量显现仍然存在。新增企业短贷1705亿元,在去年低基数下同比多增1946亿元。居民端,11居民短贷当月新增为594亿元,在去年受疫情扰动的低基数下仅同比微增69亿元,明显弱于近5年平均水平,反映当前居民贷款消费意愿相对不强,结合同比少增的约1.34万亿元居民存款来看,居民消费更多的是选择消耗存款,加杠杆意愿不强。11新增居民中长贷2331亿元,通过多增228亿元,虽然是同比多增,但也仅是好于2022年,明显弱于其他年份同期水平,反映当前居民购房意愿仍然偏弱。WIND数据显示,11月30大中城市商品房销售面积约977万平方米,环比约下降7%,在经历政策刺激带来的短暂“金九银十”后房屋销售面积出现明显回落,反映当前居民购房意愿仍然偏弱。新增社融继续多增,政府债仍是主要支撑11月新增社融基本符合市场预期,同比多增4663亿元,为历史同期第二高,仅次于2021年。存量社融同比9.4%,较上月回升0.1个百分点。从结构来看,政府债券仍是绝对的贡献项。11月政府债券净融资1.15万亿元,同比多增4980亿元。从WIND统计的数据来看,11月国债净融资5602亿元,主要是此前新增的1万亿国债发行所致,而地方政府债净融资5374亿元,则主要是特殊再融资债券,另外非标拖累有所缓解,直接融资小幅多增。总量方面:11月新增社融2.45万亿元,基本符合市场预期,同比多增4663亿元,为历史同期第二高水平。存量社融同比9.4%,较上月回升0.1个百分点。结构方面:政府债是绝对的贡献项。11月政府债券净融资1.15万亿元,同比多增4980亿元。从WIND统计的数据来看,11月国债净融资5602亿元,主要是此前新增的1万亿国债发行所致,而地方政府债净融资5374亿元,则主要是特殊再融资债券。非标拖累有所缓解,11月新增非标14亿元,同比多增276亿元。其中,新增委托贷款-386亿元,同比多减298亿元,是非标的主要拖累项;新增信托贷款197亿元,同比多增562亿元,主要与去年基数较低有关,而新增未贴现票据同比多增12亿元。直接融资同比小幅多增,其中企业债券净融资1330亿元,同比多增726亿元;股票融资359元,同比少增429亿元,或与近期IPO边际收紧有关。M2、M1回落,剪刀差有所扩大11月M2同比增速10.0%,较上月回落0.3个百分点,去年基数走高以及财政支出少于去年同期或是主要原因。从存款结构来看,居民存款同比少增1.34万亿元,企业存款同比多增511亿元,财政存款同比少减388亿元,财政支出力度不及去年。M1同比增速1.3%,较上月回落0.6个百分点,创下除季节性因素外新低(以往1月或者2月过年期间企业存款转为居民存款导致M1回落),房地产销售预冷以及企业投资意愿偏弱是导致M1持续走低的主要原因。M1回落幅度大于M2导致二者剪刀差有所扩大,表明当前企业资金活跃度仍然偏弱。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

4天前020积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

附下载")

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

4天前520积分

-

金融市场分析周报 中航证券 2024-04-24(17页) 附下载

附下载")

经济数据:春节效应消退后,经济复苏速度开始明显放缓,多数经济指标低于市场预期。3月工业增加值、消费、...

4.43 MB共17页中文简体

4天前210积分

-

养老金融行业双周报:澳大利亚超级基金拟翻倍投资于私募股权 平安证券 2024-04-23(8页) 附下载

附下载")

本期重点:4月中上旬,海内外养老金融共有三个事件值得关注。第一,美国铝业公司因将养老金转移给保险公司...

786.33 KB共8页中文简体

5天前020积分

-

非银金融行业简评:公募佣金改革正式落地,回归本源优化市场生态 东海证券 2024-04-23(7页) 附下载

附下载")

投资要点:事件:证监会于4月19日发布《公开募集证券投资基金证券交易费用管理规定》,标志着自2023...

412.16 KB共7页中文简体

5天前420积分

-

金融市场及业务篇:纽约国际金融中心发展历程及与香港比较(上) 工银亚洲 2024-04-23(19页) 附下载

工银亚洲 2024-04-23(19页) 附下载")

纽约国际金融中心发展历程纽约因繁荣的港口贸易崛起,贸易和工业融资需求推动金融市场快速成长;两次世界大...

955.43 KB共19页中文简体

5天前215积分

-

中债策略周报 浙商国际金融控股 2024-04-23(21页) 附下载

附下载")

中国债券市场表现回顾:本周利率债收益率普遍下行,30年期、10年期国债收益率分别变动4.5,2.6b...

4.45 MB共21页中文简体

5天前210积分

-

策略专题:经济金融高频数据周报 财信证券 2024-04-23(21页) 附下载

附下载")

全球经济及通胀:经济增速走高,通胀水平震荡。全球经济增速有所上行,2024年04月19日波罗的海干散...

1.14 MB共21页中文简体

5天前210积分

-

金融行业周报:公募降佣靴子正式落地,证监会发布5项资本市场对港合作措施 平安证券 2024-04-22(17页) 附下载

附下载")

核心观点公募降佣靴子正式落地,证监会发布5项资本市场对港合作措施1、公募降佣靴子正式落地,行业供给侧...

1.56 MB共17页中文简体

6天前220积分

-

非银金融行业周报:降费“靴子”落地,资本市场持续深化下板块β属性凸显 华福证券 2024-04-22(8页) 附下载

附下载")

本周观点:本周佣金改革制度正式稿出台,与征求意见稿一致,并未进一步趋严,预计公募基金净佣金下降对券商...

913.48 KB共8页中文简体

6天前520积分

-

非银金融专题研究报告:政策│公募费率新规落地:综合费率或降至万4.5,回归投研本源 中泰证券 2024-04-22(10页) 附下载

附下载")

投资要点核心观点:证监会发布《公开募集证券投资基金证券交易费用管理规定》,自2024年7月1日实施。...

524.57 KB共10页中文简体

6天前420积分

-

非银金融行业周报:政策优化助推资本市场发展,新能源车险新规有望改善盈利能力 东海证券 2024-04-22(9页) 附下载

附下载")

投资要点:行情回顾:上周非银指数上涨3%,相较沪深300超涨1.1pp,其中券商与保险指数呈现同步上...

471.93 KB共9页中文简体

6天前020积分

-

金融高频数据周报:各行业实际利率温差 中国银河 2024-04-22(8页) 附下载

附下载")

核心观点:央行如何看待当前实际利率的水平:央行4月18日的国新办发布会上,回应当前市场对于实际利率水...

1.22 MB共8页中文简体

6天前215积分

-

货币政策与流动性观察:税期扰动有限,资金维持均衡 国信证券 2024-04-22(14页) 附下载

附下载")

核心观点税期扰动有限,资金维持均衡海外方面,上周(4月15日-4月21日)全球主要央行货币政策无重大...

1.53 MB共14页中文简体

6天前215积分

-

宏观周报:财政、金融政策蓄力,美联储降息预期推迟 西南证券 2024-04-22(15页) 附下载

附下载")

摘要一周大事记国内:金融加力支持制造业升级,财政政策有望加快落地。4月15日,央行开展了1000亿元...

1.73 MB共15页中文简体

6天前615积分

-

基础化工行业周报:金融监管总局等三部门联合发文助力新型工业化,制冷剂R32、尿素价格上涨 华安证券 2024-04-21(31页) 附下载

附下载")

主要观点:行业周观点本周(2024/4/15-2024/4/19)化工板块整体涨跌幅表现排名第16位...

3.02 MB共31页中文简体

7天前220积分

-

计算机:金融IT业绩向好,受益信创、AI推进 国联证券 2024-04-21(15页) 附下载

附下载")

金融IT板块2023年盈利水平明显提升我们选取了已披露2023年报的恒生电子、中科软、金证股份、神州...

540.3 KB共15页中文简体

7天前220积分

-

非银金融行业:“1+N”政策演绎,投资融资交易三端迎增 信达证券 2024-04-20(14页) 附下载

附下载")

本期内容提要:核心观点:证券方面,本周五证监会推出4份政策文件,对服务科技企业发展、资本市场对港合作...

1.52 MB共14页中文简体

7天前520积分

-

非银金融行业周报:公募佣金费改正式落地,ETF互联互通扩容 开源证券 2024-04-21(10页) 附下载

附下载")

周观点:公募佣金费改正式落地,ETF互联互通扩容本周券商和保险指数分别+2.1%/+5.2%,涨幅超...

1.07 MB共10页中文简体

7天前420积分

-

非银行金融行业研究:公募交易费用管理新规落地,券结基金业务和研究实力将成取胜之匙 国金证券 2024-04-21(6页) 附下载

附下载")

事件4月19日,公募交易费用管理新规正式落地,要求机构于2024年7月1日前完成首次股票交易佣金费率...

722.3 KB共6页中文简体

7天前720积分