纺织服饰行业周报:lululemonQ3单季超预期,中国市场增长强劲东海证券2023-12-11.pdf

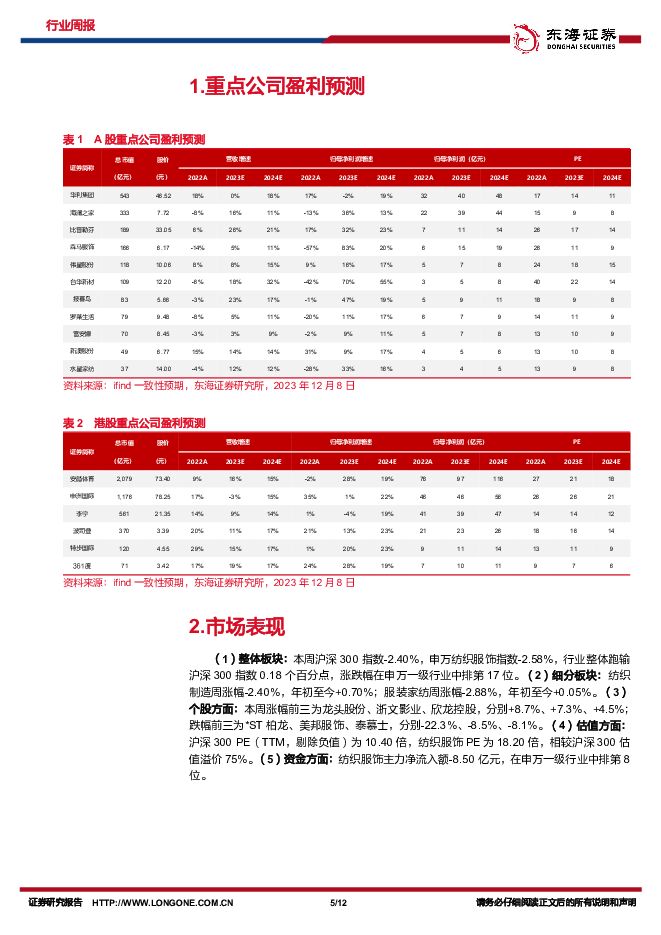

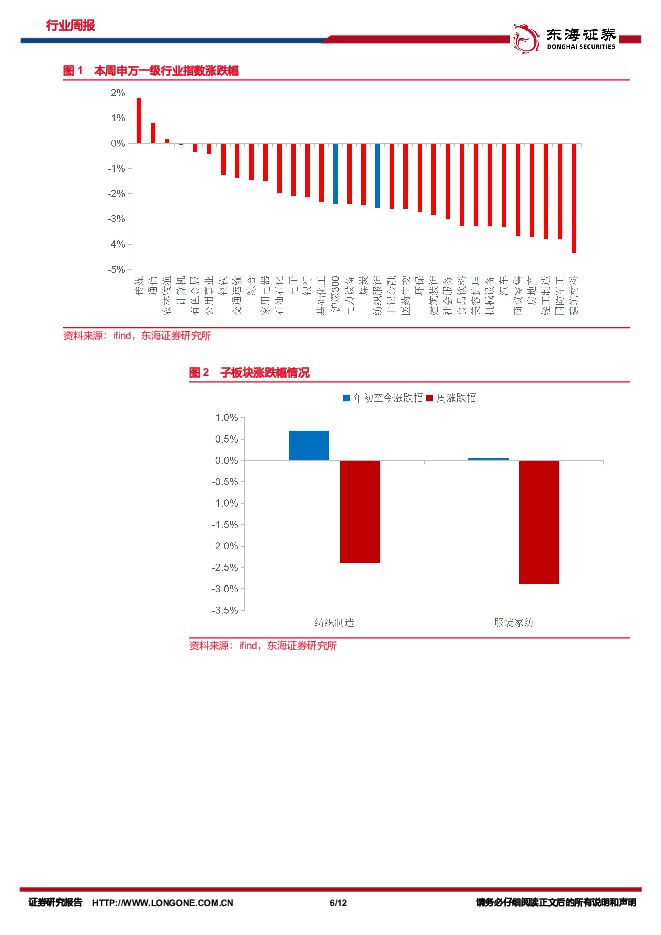

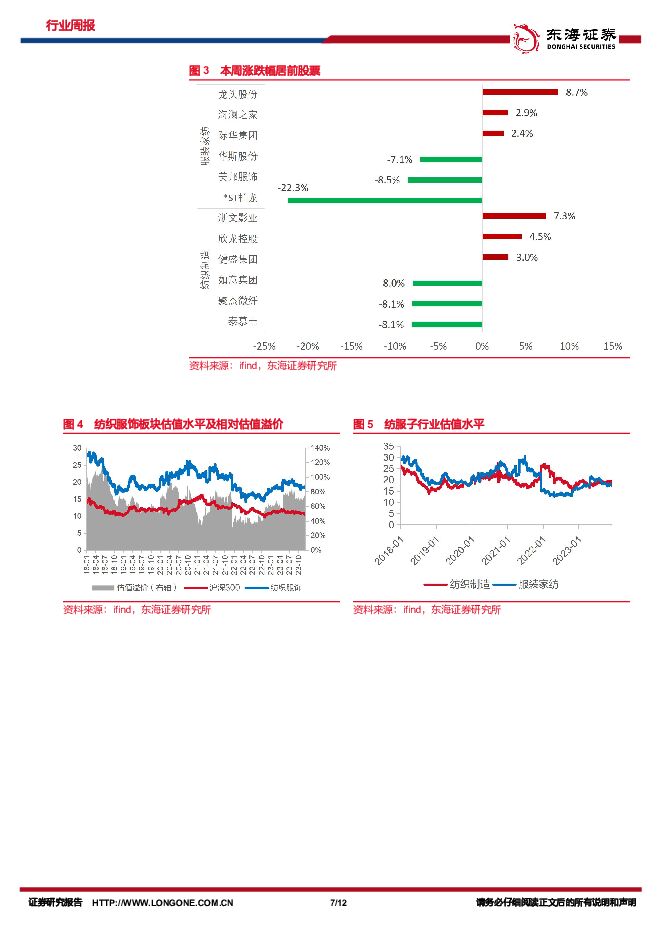

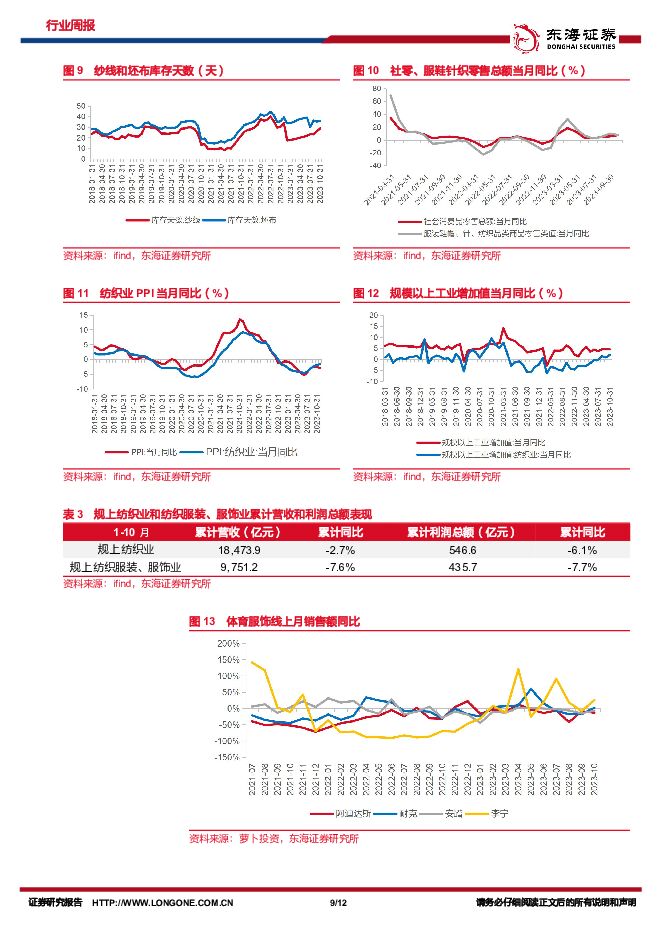

摘要:本周观点: lululemon Q3单季超预期, 中国市场增长强劲。 12月7日, lululemon公布了2023财年第三季度财务业绩, 实现净营收22亿美元( 同比+19%) , 净利润2.49亿美元( -3%), 其中北美本土市场净营收同比+12%, 国际市场同比+49%, 中国市场同比+53%,中国市场增长强劲成为业绩超预期的重要驱动力。 2023Q3, 公司净新开设14家自营店,门店总数达到686家。 公司预计全年净营收为95.49-95.84亿美元, 同比增长约18%。 此前,公司制定Power of Three× 2五年增长计划, 依托产品创新、 宾客体验和市场扩张, 计划到2026年净营收增长至125亿美元, 其中男装、 DTC较2021财年基础增加一倍, 国际净营收增加四倍, 届时, 中国有望成为全球第二大市场。 我们建议关注, 高成长运动服饰和高端服装板块、 出口链左侧布局+纺织制造龙头份额提升投资机会。细分板块: ( 1) 纺织制造: 海外服装品牌去库进程推进, 制造企业受益海外订单需求加速回升, 基本面呈现逐季改善趋势, 同时美元兑人民币汇率处于高位带来汇兑收益。 行业竞争格局优化、 规模效应凸显, 制造龙头有望迎来业绩拐点, 市场份额进一步提升。 ( 2)服装: 品牌端动销改善, 叠加基数走低, 预计Q4同比表现出色。 运动服饰受益体育赛事催化、 疫后户外多元化运动项目增多, 景气度高企。 非运动服饰表现分化, 高端优于大众,男装、 童装优于女装。 ( 3) 家纺: RCEP等多边贸易协定逐步落地, 海外市场回暖, 叠加国内地产链一定程度修复以及婚庆市场提振, 低估值高股息龙头有望依托品牌和渠道优势率先受益。市场表现: ( 1) 整体板块: 本周沪深300指数-2.40%, 申万纺织服饰指数-2.58%, 行业整体跑输沪深300指数0.18个百分点, 涨跌幅在申万一级行业中排第17位。 ( 2) 细分板块: 纺织制造周涨幅-2.40%, 年初至今+0.70%; 服装家纺周涨幅-2.88%, 年初至今+0.05%。( 3) 个股方面: 本周涨幅前三为龙头股份、 浙文影业、 欣龙控股, 分别+8.7%、 +7.3%、+4.5%; 跌幅前三为*ST柏龙、 美邦服饰、 泰慕士, 分别-22.3%、 -8.5%、 -8.1%。 ( 4)估值方面: 沪深300 PE( TTM, 剔除负值) 为10.40倍, 纺织服饰PE为18.20倍, 相较沪深300估值溢价75%。 ( 5) 资金方面: 纺织服饰主力净流入额-8.50亿元, 在申万一级行业中排第8位。数据跟踪: ( 1) 原材料价格: 截至12月8日, 中国棉花价格指数16215元/吨, 进口棉价格指数16703元/吨, 国内外棉价差-488元/吨( 周环比-570元/吨) , 国内棉花市场延续供强需弱格局, 价格维持弱势, 低于进口棉价。 粘胶短纤现货价13180元/吨( 周环比-2.08%),涤纶短纤现货价7412元/吨( 周环比+0.14%) , 氨纶现货价32575元/吨( 周环比持平) 。10月, 纱线库存天数28.76天( 环比+2.73天) , 坯布库存天数35.89天( 环比+0.66天) 。( 2) 社零、 PPI和规上企业表现: 10月, 社零实现43333.00亿元( +7.60%) , 服装鞋帽、针、 纺织实现1207.10亿元( +7.50%) , 表现基本与整体社零持平。 纺织业PPI同比-1.6%,自7月起降幅持续收窄。规上纺织业工业增加值同比+2.0%, 自8月起连续三个月回正。1-10月, 纺织业累计实现收入18473.9亿元( -2.7%) , 累计实现利润546.6亿元( -6.1%) ;纺织服装、 服饰业实现收入9751.2亿元( -7.6%) , 累计实现利润435.7亿元( -7.7%) 。( 3) 重点公司线上销售: 根据魔镜数据, 阿迪达斯、 耐克、 安踏、 李宁10月线上销售额同比-13%、 +2%、 -7%和+25%, 线上受双十一预热, 销售好转。 ( 4) 出口: 10月, 美国和欧元区服饰销售同比-0.18%和+2.60%, 保持稳健复苏。 我国纺织纱线、 织物及其制品、 服装及衣着附件分别出口107.10、 122.55亿美元, 分别同比-5.00%、 -8.70%, 自8月以来趋势向上。 越南纱线、 鞋类、 纺织品和服装出口金额当月同比分别为+4.0%、 +30.3%和-0.1%, 上行动能充足。投资建议: 建议关注运动服饰和高端服装高成长标的安踏体育、 李宁、 波司登、 比音勒芬、九牧王等; 出口链左侧布局+纺织制造龙头份额提升标的华利集团、 健盛集团、 台华新材、新澳股份等。风险提示: 原材料价格波动; 销售不及预期; 汇率波动等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

轻工制造及纺织服装行业周报:华利、台华等业绩超预期,重申台华布局机会 中泰证券 2024-04-29(33页) 附下载

附下载")

投资要点2024/4/22至2024/4/26,上证指数0.76%,深证成指1.99%,轻工制造指数...

4.63 MB共33页中文简体

1天前74620积分

-

新能源电力行业周报:光伏电池片盈利好转,海风项目建设持续推进 东海证券 2024-04-29(20页) 附下载

附下载")

投资要点:市场表现:本周(04/22-04/26)申万光伏设备板块上涨1.06%,跑输沪深300指数...

1.47 MB共20页中文简体

1天前50520积分

-

医药生物行业周报:板块逐渐企稳,积极布局新机遇 东海证券 2024-04-29(13页) 附下载

投资要点:市场表现:上周(4.22-4.26)医药生物板块整体上涨4.43%,在申万31个行业中排第...

1.07 MB共13页中文简体

1天前22720积分

-

食品饮料行业周报:白酒龙头韧性强劲,关注绩优方向 东海证券 2024-04-29(11页) 附下载

投资要点:二级市场表现:上周食品饮料板块上涨4.01%,跑赢沪深300指数2.81个百分点,在31个...

1.08 MB共11页中文简体

1天前14420积分

-

汽车行业周报:以旧换新补贴政策正式落地,乘用车零售有望回暖 东海证券 2024-04-29(12页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比上涨1.20%;汽车板块整体上涨2.42%,涨幅在...

649 KB共12页中文简体

1天前13020积分

-

美容护理&纺织服饰周报:多家公司24Q1业绩靓丽,全球奢侈品巨头24Q1亚太市场表现分化 中邮证券 2024-04-29(18页) 附下载

投资要点(1)行情回顾:本周(4月22日-4月26日)申万美容护理指数上涨5.21%,申万纺织服饰指...

514.62 KB共18页中文简体

1天前18920积分

-

纺织服饰行业周报:嘉曼服饰整合成人装,深挖暇步士品牌成长潜力 东海证券 2024-04-29(12页) 附下载

投资要点:本周观点:嘉曼服饰整合成人装,深挖暇步士品牌成长潜力。4月22日,公司发布2023年年报和...

1.5 MB共12页中文简体

1天前65020积分

-

电池及储能行业周报:北京车展开幕,新车型带动车市热度回升 东海证券 2024-04-29(12页) 附下载

投资要点:市场表现:本周(4/22-4/28)申万电池板块整体上涨2.13%,跑赢沪深300指数0....

1.28 MB共12页中文简体

1天前79720积分

-

电子行业周报:苹果供应链新增四家大陆企业,2023年中国边缘计算服务器同比大增29.1% 东海证券 2024-04-29(16页) 附下载

投资要点:电子板块观点:苹果2023财年供应链中国大陆企业“八进四出”,中国在全球电子制造业供应链的...

1.04 MB共16页中文简体

1天前82720积分

-

纺织服饰行业周报:体育服饰Q1高基数下稳健增长,中长期仍具看点 中国银河 2024-04-29(14页) 附下载

核心观点:国内主要体育服饰公司Q1销售稳健。安踏体育、李宁、特步国际、361度分别发布2024Q1流...

711.42 KB共14页中文简体

1天前7720积分

-

中海油服 公司简评报告:各业务作业量提升,业绩同比表现强势 东海证券 2024-04-29(3页) 附下载

中海油服(601808)投资要点事件:2024年Q1,中海油服实现营业收入101.48亿元,同比+2...

389.83 KB共3页中文简体

1天前45018积分

-

亿纬锂能 公司简评报告:业绩符合预期,储能电池出货同比高增 东海证券 2024-04-29(3页) 附下载

亿纬锂能(300014)投资要点事件:公司发布2023年报和2024年一季报,业绩符合预期。2023...

380.52 KB共3页中文简体

1天前80918积分

-

恒力石化 公司深度报告:先发优势、布局长远,引领新材料新成长 东海证券 2024-04-29(46页) 附下载

恒力石化(600346)民营炼化先驱,提质增效重回报。2019年恒力大炼化投产引领国内民营炼化布局新...

3.2 MB共46页中文简体

1天前71318积分

-

新乳业 公司简评报告:深化“鲜立方”战略,盈利水平持续提升 东海证券 2024-04-29(4页) 附下载

新乳业(002946)投资要点事件:4月25日,公司发布2023年年报及2024年一季报,公司202...

385.66 KB共4页中文简体

1天前87018积分

-

巨化股份 公司简评报告:三代制冷剂价格上行,公司业绩符合预期且有望持续提升 东海证券 2024-04-29(4页) 附下载

巨化股份(600160)2024Q1业绩同比大幅提升,环比明显改善。巨化股份发布2023年年报及20...

414.72 KB共4页中文简体

1天前65818积分

-

2024Q1纺织服饰板块基金持仓点评:景气维持,重仓比例攀至五年新高 国联证券 2024-04-28(8页) 附下载

板块行情:纺服指数累计下跌7%,跑输上证2024Q1期间,中信纺织服装指数累计下跌6.6%,跑输上证...

340.66 KB共8页中文简体

2天前67120积分

-

扬杰科技 公司简评报告:2023Q4业绩向好,产品结构优化及产能扩张并行 东海证券 2024-04-26(4页) 附下载

扬杰科技(300373)投资要点事件概述:扬杰科技发布2023年度报告,2023Q4实现营收13.6...

423.66 KB共4页中文简体

2天前70518积分

-

味知香 公司简评报告:短期经营承压,关注盈利改善 东海证券 2024-04-28(3页) 附下载

味知香(605089)事件:4月25日,公司发布年报和一季度业绩。2023年公司实现营业收入7.99...

623.68 KB共3页中文简体

2天前18818积分

-

华润材料 公司简评报告:新材料业务持续推进,静待瓶片周期企稳 东海证券 2024-04-28(3页) 附下载

华润材料(301090)投资要点事件:2024年4月26日,公司发布2023年年报和2024年一季报...

387.17 KB共3页中文简体

2天前51218积分

-

东芯股份 公司简评报告:短期承压不改长期趋势,存算联一体布局前景可期 东海证券 2024-04-26(4页) 附下载

附下载")

东芯股份(688110)投资要点事件:东芯股份发布2023年年度报告。2023年公司实现营收5.31...

435.86 KB共4页中文简体

2天前43718积分