农林牧渔深度报告:产能去化有望超预期,生猪养殖股配置正当时华安证券2023-12-07.pdf

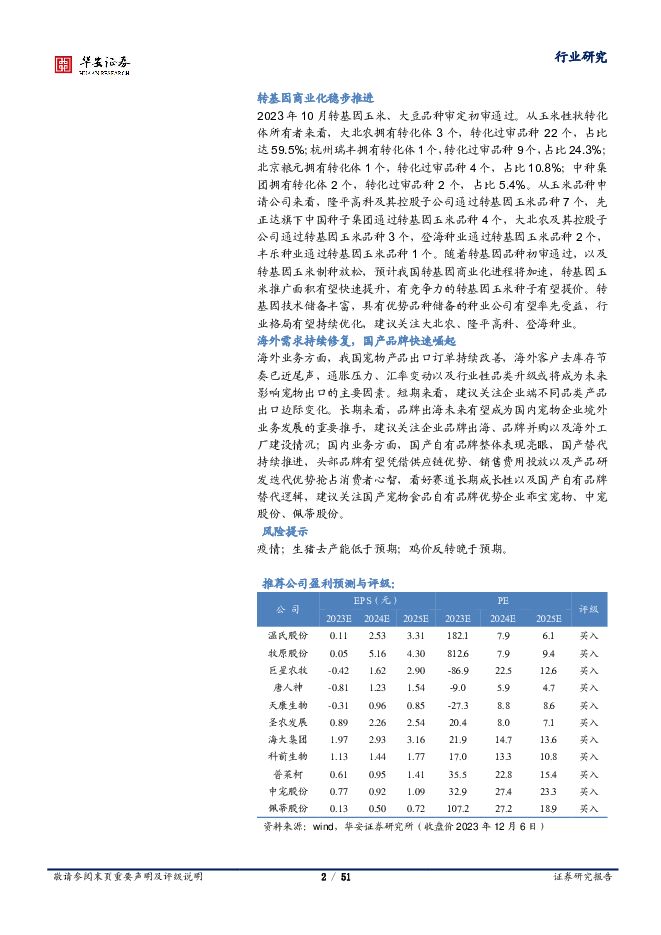

摘要:主要观点:产能去化有望超预期,猪股配置正当时据官方数据测算,我国历史生猪产能去化幅度均超过8%,而本轮下行周期产能去化仅4.1%,需进一步去化才能迎来新的猪价上行周期。生猪养殖效率大幅提升造成2023年以来猪价疲弱,我们判断生猪价格持续低迷有望加速产能去化:①传统腌腊旺季,猪价不涨反跌,收储1万吨也未带动猪价上涨;②2023年1季末、2季末,全国能繁母猪存栏量同比分别增长2.9%、0.4%,随着养殖效率的持续改善,1H2024全国生猪出栏量有望实现同比10%左右增长,生猪价格大概率较2023年上半年更低迷。1H2024行业大概率出现育肥猪、仔猪销售同时亏损的局面,较1H2023明显恶化;③生猪产业资金链紧张。上市动物疫苗企业、饲料企业回款能力明显变差,9月末,7家上市动物疫苗企业的应收账款周转天数从一个季度上升至半年左右,5家上市饲料企业应收账款周转天数攀升至15.1天;9月末,上市猪企资产负债率居于历史最高,流动比率和速动比率均跌破历史低位;2023年截止目前,上市猪企融资完成额同比下降近50%,融资环境或继续紧张;部分上市猪企控股股东在寻求股权转让;④非瘟疫情演变需密切跟踪。一、二线龙头猪企估值多处历史低位,继续推荐生猪养殖板块,重点推荐温氏股份、牧原股份、巨星农牧、唐人神、天康生物。24Q2白羽商品代价格或周期性回升,黄羽鸡行业或维持正常盈利据我们在白羽肉鸡行业系列报告中所得结论:父母代鸡苗销量变化与10个月后鸡产品价格、毛鸡价格有较强负相关性。今年5-9月全国父母代鸡苗销量同比下降4.7%,10月父母代鸡苗销量应低于500万套,同比、环比均下降,我们由此推算,商品代价格上行周期将于2024Q2启动。需要注意的是,强制换羽、国内外种鸡性能差异,以及猪价超预期低迷也会干扰白羽鸡产业链价格。受新冠疫情、产能增加等多重因素影响,2020年黄羽鸡行业整体亏损,2021年整体微利,行业持续去产能,2022年,黄羽肉鸡行业景气度明显回升,商品代毛鸡利润达到2.75元/公斤。2023年第46周(11.13-11.19),黄羽在产祖代存栏144.6万套,处于2018年以来同期最高水平,黄羽在产父母代存栏1262.8万套,创2018年以来同期最低水平,黄羽父母代鸡苗销量108.3万套,处于2018年以来同期底部区域,黄羽鸡行业有望获得正常盈利。猪用疫苗景气度维持低位,关注非瘟疫苗进展2023年猪价持续低迷,猪用疫苗行业景气度维持低位。2023年1-10月,猪用疫苗批签发数同比增速由高到低依次为,腹泻苗5.5%、猪圆环疫苗1.5%、口蹄疫苗-0.6%、猪瘟疫苗-1.2%、猪乙型脑炎疫苗-10.9%、猪细小病毒疫苗-25.3%、猪伪狂犬疫苗-25.4%、高致病性猪蓝耳疫苗-38.9%。据我们测算,非瘟疫苗若商业化应用有望催生百亿元大单品市场,猪苗空间将显著扩容,我们将密切跟踪非瘟疫苗进展。转基因商业化稳步推进2023年10月转基因玉米、大豆品种审定初审通过。从玉米性状转化体所有者来看,大北农拥有转化体3个,转化过审品种22个,占比达59.5%;杭州瑞丰拥有转化体1个,转化过审品种9个,占比24.3%;北京粮元拥有转化体1个,转化过审品种4个,占比10.8%;中种集团拥有转化体2个,转化过审品种2个,占比5.4%。从玉米品种申请公司来看,隆平高科及其控股子公司通过转基因玉米品种7个,先正达旗下中国种子集团通过转基因玉米品种4个,大北农及其控股子公司通过转基因玉米品种3个,登海种业通过转基因玉米品种2个,丰乐种业通过转基因玉米品种1个。随着转基因品种初审通过,以及转基因玉米制种放松,预计我国转基因商业化进程将加速,转基因玉米推广面积有望快速提升,有竞争力的转基因玉米种子有望提价。转基因技术储备丰富,具有优势品种储备的种业公司有望率先受益,行业格局有望持续优化,建议关注大北农、隆平高科、登海种业。海外需求持续修复,国产品牌快速崛起海外业务方面,我国宠物产品出口订单持续改善,海外客户去库存节奏已近尾声,通胀压力、汇率变动以及行业性品类升级或将成为未来影响宠物出口的主要因素。短期来看,建议关注企业端不同品类产品出口边际变化。长期来看,品牌出海未来有望成为国内宠物企业境外业务发展的重要推手,建议关注企业品牌出海、品牌并购以及海外工厂建设情况;国内业务方面,国产自有品牌整体表现亮眼,国产替代持续推进,头部品牌有望凭借供应链优势、销售费用投放以及产品研发迭代优势抢占消费者心智,看好赛道长期成长性以及国产自有品牌替代逻辑,建议关注国产宠物食品自有品牌优势企业乖宝宠物、中宠股份、佩蒂股份。风险提示疫情;生猪去产能低于预期;鸡价反转晚于预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农业行业周报:近期猪价回调或助力生猪产能进一步去化 山西证券 2024-04-29(20页) 附下载

附下载")

本周(4月22日-4月28日)沪深300指数涨跌幅为+1.20%,农林牧渔板块涨跌幅为+2.19%,...

4.29 MB共20页中文简体

4天前92920积分

-

农林牧渔2024年第16周周报:大猪库存加速出清,重视生猪养殖大周期! 天风证券 2024-04-29(15页) 附下载

附下载")

1、生猪板块:前期大猪库存加速出清,猪价反转渐行渐近,重视大周期!1)猪价震荡调整,前期大猪存栏减少...

1.49 MB共15页中文简体

4天前82720积分

-

轻工制造行业周报:业绩陆续发布,关注高增长标的 华安证券 2024-04-29(19页) 附下载

附下载")

主要观点:业绩陆续发布,关注高增长标的本周发布业绩公告的公司中,嘉益股份、双枪科技、家联科技、建霖家...

1.14 MB共19页中文简体

4天前82820积分

-

化工:万华化学基本面周度动态跟踪:北美部分MDI装置停产,福建扩建36万TDI项目 华安证券 2024-04-29(32页) 附下载

附下载")

周度观点为加快绿色低碳先进技术示范应用和推广,国家发展改革委网站4月16日公布《绿色低碳先进技术示范...

2.15 MB共32页中文简体

4天前36420积分

-

农林牧渔行业周报:关注南方降雨对养殖疫情的影响,静待猪周期反转 国投证券 2024-04-29(12页) 附下载

附下载")

生猪养殖:节前供需博弈猪价窄幅震荡,需关注南方降雨影响价格端:本周生猪均价15.05元/kg,周环比...

768.5 KB共12页中文简体

4天前72620积分

-

汽车行业点评:报废更新细则出台,释放消费观望情绪 华安证券 2024-04-29(3页) 附下载

附下载")

事件4 月 26 日,商务部、财政部等 7 部门联合发布《汽车以旧换新补贴实施细则》,指出自细则印发...

304.47 KB共3页中文简体

4天前95220积分

-

中密控股 23年报+24Q1点评:Q1营收同比+17.1%,国际市场持续外拓 华安证券 2024-04-29(4页) 附下载

附下载")

中密控股(300470)主要观点:事件概况中密控股于2024年4月24日发布2023年年报及2024...

536 KB共4页中文简体

4天前43218积分

-

英维克 领跑国内液冷行业,业绩稳健增长 华安证券 2024-04-29(4页) 附下载

附下载")

英维克(002837)主要观点:2023年业绩稳健增长,2024一季度业绩表现优异公司发布2023年...

392.9 KB共4页中文简体

4天前68518积分

-

千味央厨 千味央厨23年报&24Q1点评:小B稳健,大B端Q2复苏可期 华安证券 2024-04-29(4页) 附下载

附下载")

千味央厨(001215)主要观点:公司发布2023年报和24Q1季报:24Q1:营收4.6亿(+8....

459.24 KB共4页中文简体

4天前24518积分

-

乐鑫科技 2024Q1净利润高增长,产品矩阵不断拓展 华安证券 2024-04-29(4页) 附下载

附下载")

乐鑫科技(688018)主要观点:事件概况2023年公司实现营收14.33亿元,同比增长12.74%...

545.51 KB共4页中文简体

4天前92318积分

-

华统股份 2023年年报点评:生猪出栏维持高增,养殖成本持续下降 西南证券 2024-04-29(7页) 附下载

附下载")

华统股份(002840)投资要点业绩总结:公司发布2023年年度报告。公司2023年全年实现营收85...

1.36 MB共7页中文简体

4天前56218积分

-

百诚医药 订单充沛,业绩持续高增长 华安证券 2024-04-29(4页) 附下载

附下载")

百诚医药(301096)主要观点:事件概述2024年4月22日,百诚医药披露2023年报与2024年...

487.88 KB共4页中文简体

4天前68618积分

-

策略月报:震荡中候变 华安证券 2024-04-29(16页) 附下载

附下载")

主要观点:市场观点:震荡市中等待变化4月市场小幅上涨,整体窄幅震荡。一季度增速超预期,市场担心政治局...

770.96 KB共16页中文简体

4天前93310积分

-

农产品研究跟踪系列报告(106):生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载

:生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载")

核心观点周度农产品价格跟踪:猪价略有调整,看好下半年景气上行。生猪:本周商品猪价和仔猪价格环比下跌。...

2.08 MB共27页中文简体

5天前53920积分

-

农林牧渔行业周报:均重下行供给压力释放,关注南方雨季非瘟影响 开源证券 2024-04-28(12页) 附下载

附下载")

周观察:均重下行供给压力释放,关注南方雨季非瘟影响猪价小幅震荡下行,出栏均重下行肥猪折价,供给压力逐...

1.8 MB共12页中文简体

5天前64920积分

-

生物制造行业点评:生物制造政策有望近期出台,合成生物产业迎来重要拐点 华安证券 2024-04-28(5页) 附下载

附下载")

主要观点:事件描述在4月26日的2024中关村论坛年会上,北京化工大学校长、中国工程院院士谭天伟提到...

485 KB共5页中文简体

5天前55420积分

-

农林牧渔行业周报:生猪出栏均重春节后首降,仔猪价格周环比继续回落 华安证券 2024-04-28(45页) 附下载

附下载")

主要观点:生猪出栏均重春节后首降,仔猪价格周环比继续回落①生猪价格周环比下跌1.3%,本周生猪出栏均...

2.01 MB共45页中文简体

5天前40520积分

-

基础化工行业周报:贵州大型磷煤化工一体化项目签约,制冷剂R32、R22价格上涨 华安证券 2024-04-28(30页) 附下载

主要观点:行业周观点本周(2024/4/22-2024/4/26)化工板块整体涨跌幅表现排名第19位...

3.17 MB共30页中文简体

5天前87820积分

-

机械设备行业周报:业绩披露接近尾声,重视设备更新行情 华安证券 2024-04-28(18页) 附下载

附下载")

主要观点:本周市场表现:本周上证综指上涨0.76%,创业板指上涨3.86%,沪深300指数上涨1.2...

743.7 KB共18页中文简体

5天前57820积分

-

建筑材料2024Q1公募持仓点评:建材行业占比7年新低,玻璃、玻纤关注度有所提升 华安证券 2024-04-26(10页) 附下载

附下载")

主要观点:公募持仓:建材行业占比7年新低,玻璃、玻纤关注度有所提升①我们选取公募基金前十大重仓股票作...

379.49 KB共10页中文简体

5天前21320积分