轻工行业2024年策略报告:重视龙头价值重估,优选细分赛道alpha中泰证券2023-12-05.pdf

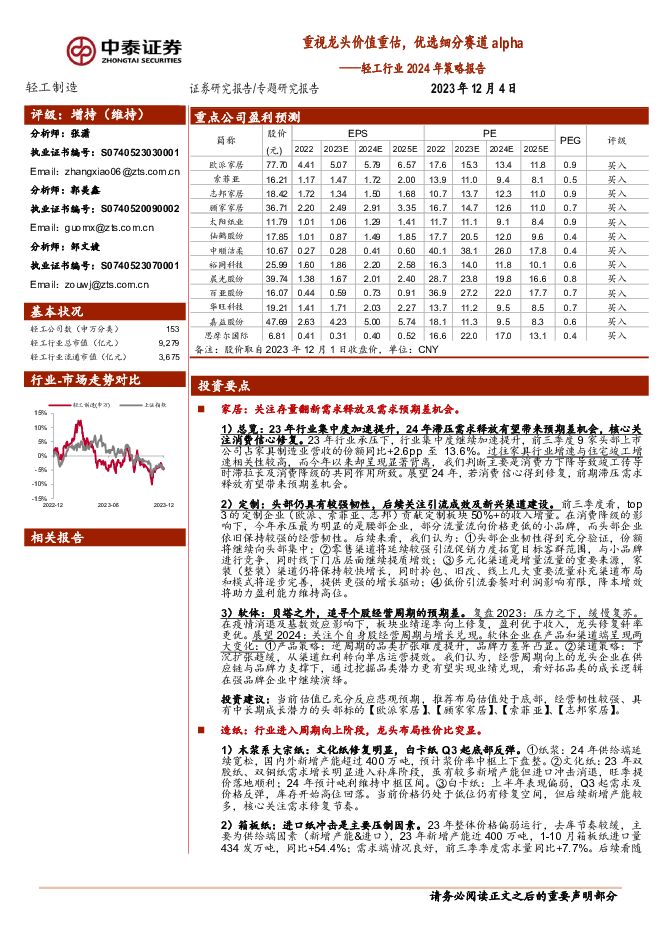

摘要:投资要点家居:关注存量翻新需求释放及需求预期差机会。1)总览:23年行业集中度加速提升,24年滞压需求释放有望带来预期差机会,核心关注消费信心修复。23年行业承压下,行业集中度继续加速提升,前三季度9家头部上市公司占家具制造业营收的份额同比+2.6pp至13.6%。过往家具行业增速与住宅竣工增速相关性较高,而今年以来却呈现显著背离,我们判断主要是消费力下降导致竣工传导时滞拉长及消费降级的共同作用所致。展望24年,若消费信心得到修复,前期滞压需求释放有望带来预期差机会。2)定制:头部仍具有较强韧性,后续关注引流成效及新兴渠道建设。前三季度看,top3的定制企业(欧派、索菲亚、志邦)贡献定制板块50%+的收入增量。在消费降级的影响下,今年承压最为明显的是腰部企业,部分流量流向价格更低的小品牌,而头部企业依旧保持较强的经营韧性。后续来看,我们认为:①头部企业韧性得到充分验证,份额将继续向头部集中;②零售渠道将延续较强引流促销力度拓宽目标客群范围,与小品牌进行竞争,同时线下门店层面继续提质增效;③多元化渠道是增量流量的重要来源,家装(整装)渠道仍将保持较快增长,同时拎包、旧改、线上几大重要流量补充渠道布局和模式将逐步完善,提供更强的增长驱动;④低价引流套餐对利润影响有限,降本增效将助力盈利能力维持高位。3)软体:贝塔之外,追寻个股经营周期的预期差。复盘2023:压力之下,缓慢复苏。在疫情消退及基数效应影响下,板块业绩逐季向上修复,盈利优于收入,龙头修复斜率更优。展望2024:关注个自身股经营周期与增长兑现。软体企业在产品和渠道端呈现两大变化:①产品策略:逆周期的品类扩张难度提升,品牌力差异凸显。②渠道策略:下沉扩张趋缓,从渠道红利转向单店运营提效。我们认为,经营周期向上的龙头企业在供应链与品牌力支撑下,通过挖掘品类潜力更有望实现业绩兑现,看好拓品类的成长逻辑在强品牌企业中继续演绎。投资建议:当前估值已充分反应悲观预期,推荐布局估值处于底部,经营韧性较强、具有中长期成长潜力的头部标的【欧派家居】、【顾家家居】、【索菲亚】、【志邦家居】。造纸:行业进入周期向上阶段,龙头布局性价比突显。1)木浆系大宗纸:文化纸修复明显,白卡纸Q3起底部反弹。①纸浆:24年供给端延续宽松,国内外新增产能超过400万吨,预计浆价率中枢上下盘整。②文化纸:23年双胶纸、双铜纸需求增长明显进入补库阶段,虽有较多新增产能但进口冲击消退,旺季提价落地顺利;24年预计吨利维持中枢区间。③白卡纸:上半年表现偏弱,Q3起需求及价格反弹,库存开始高位回落。当前价格仍处于低位仍有修复空间,但后续新增产能较多,核心关注需求修复节奏。2)箱板纸:进口纸冲击是主要压制因素。23年整体价格偏弱运行,去库节奏较缓,主要为供给端因素(新增产能&进口),23年新增产能近400万吨,1-10月箱板纸进口量434发万吨,同比+54.4%;需求端情况良好,前三季季度需求量同比+7.7%。后续看随着整体消费的修复,箱板纸需求有望延续修复态势,主要关注进口纸冲击影响。3)特种纸:优选赛道格局优质的标的。Q3起平均纸浆成本显著回落,特种纸企业盈利弹性如期释放。Q3仙鹤股份、五洲特纸、华旺科技净利率分别为8.3%、6.6%、14.3%,环比分别+5.2pp、+5.5pp、+0.8pp。盈利能力分化主要系装饰原纸客户粘性强、行业格局优,华旺科技议价能力较强。投资建议:1)产品布局全面,覆盖文化纸、箱板纸、溶解浆,林浆纸一体化优势持续扩大,原材料端风险抵御性较强,攻防兼备估值处于低位的【太阳纸业】(24PE约9X)。2)装饰原纸竞争格局优,公司后续新增产能规划充足,逐步打开欧洲市场,走向国际装饰原纸龙头的【华旺科技】(24PE约10X)。文娱个护:聚焦个护国货成长红利,重视龙头配置价值1)文娱用品:低谷已过,重视龙头配置价值。复盘2023:疫后消费复苏但斜率趋缓。疫后需求修复贯穿全年,但大众消费意愿承压,修复斜率趋缓,依赖线下场景消费的文娱板块Q2后弹性显现。展望2024:基本面走出底部,把握晨光战略配置价值。①传统核心业务增速&盈利均走出底部,办公直销受订单节奏影响短期波动。②估值已至价值区间,2024年看好线下零售业务的持续复苏,办公直销短期波动不改长期成长性、关注订单回补的增量贡献。2)个护用品:聚焦个护国货超额成长,把握戴维斯双击机会。复盘2023:细分赛道国货超额增长显著,浆纸线盈利修复在途,百亚股份连续5个季度增长20%以上。展望2024:聚焦个护国货超额成长,把握百亚股份戴维斯双击机会。①渠道流量变迁+品牌产品创新迭代下,行业格局未定,2022年品牌CR10为41.2%(-0.2pct.),自由点份额提升。②百亚产品力&品牌势能向上,把握直播电商崛起红利、实现弯道超车。③从区域走向全国,空间广阔、战略清晰。3)宠物用品:关注去库后订单修复及国内市场开拓。复盘2023:下游客户去库节奏差异,个股业绩修复分化,展望2024:关注代工业务海外市场下游补库与国内市场开拓。①代工端:2022年8月起牵引用具及宠物护理用品对美出口转负,至2023Q3下滑收窄,2024年关注下游补库带动中游业绩复苏。②宠物赛道从必选到可选的消费升级大势所趋,关注国内市场开拓。投资建议:1)看好个护国货实现超额成长,积极把握份额提升过程中的戴维斯双击机会。建议关注从区域走向全国、成长路径清晰的【百亚股份】。2)基本面走出底部,估值步入价值区间的文具龙头【晨光科技】。电子烟:海外延续高景气度,关注一次性监管政策变化。1-10月我国电子烟出口金额633.6亿元,同比+21%,海外延续高景气度;其中,美国平稳增长(+4%),英国(+29%)、德国(+56%)、荷兰(+65%)等欧洲国家高速增长,东南亚、中东等新兴市场快速放量。23年一次性电子烟延续高增长,但欧洲多国开始探讨对于一次性电子烟的监管,后续需关注相关政策走向。主要参与者方面,雾芯科技内销修复节奏仍偏慢;思摩尔国际海外市场表现靓丽,内销仍承压;菲莫国际加热不燃烧增长稳健,ILUMA开拓加速;英美烟草Vuse份额及盈利能力提升明显,一次性产品开拓顺利。建议关注:1)【思摩尔国际】:海外市场增长稳健,若一次性产品纳入监管,不合规产品的出清将给公司大客户英美烟草等龙头带来份额加速提升机会。2)国内市场稳步修复的【雾芯科技】;3)IQOS供应链标的,有望受益于ILUMA高增的【盈趣科技】。建议关注:欧派家居、索菲亚、志邦家居、顾家家居、匠心家居、嘉益股份、乐歌股份、太阳纸业、仙鹤股份、中顺洁柔、裕同科技、晨光股份、百亚股份、华旺科技、思摩尔国际。风险提示:原材料价格大幅上涨风险、宏观经济波动风险、行业政策变动风险、测算与实际偏差风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业周报:新版降碳方案引导有色产能布局优化,美国通胀走低、贵金属上行趋势不变 中泰证券 2024-06-03(37页) 附下载

附下载")

投资要点【本周关键词】:美国PCE数据走低,国内制造业PMI低于预期,大宗去库放缓投资建议:趋势的延...

2.58 MB共37页中文简体

4小时前020积分

-

交通运输行业:端午出行需求回暖,燃油附加费二次下调 中泰证券 2024-06-03(39页) 附下载

投资要点n投资建议:一、航空机场:端午出行需求回暖,燃油附加费二次下调。1)端午出行需求回暖:根据航...

3.18 MB共39页中文简体

4小时前020积分

-

有色金属行业周报:锡锭小幅去库,供给收缩下去库预期增强 中泰证券 2024-06-03(23页) 附下载

投资要点1.【关键词】宜春矿业拍卖192吨电池级碳酸锂,最终成交价10.62万元/吨2.投资策略:制...

1.51 MB共23页中文简体

4小时前020积分

-

通信行业周报:卫星互联网进展加速,关注端侧AI创新中泰证券2024-06-03 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

678.7 KB共页中文简体

4小时前020积分

-

煤炭行业周报:供需紧平衡延续,煤价将震荡上行 中泰证券 2024-06-03(28页) 附下载

投资要点投资建议:供需紧平衡延续,煤价将震荡上行。6月中旬至月上旬为传统的黄梅雨季节,期间降水增加,...

1.71 MB共28页中文简体

4小时前020积分

-

计算机:中泰科技:AI终端落地加速,关注AI+OS投资机会中泰证券2024-06-03 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.14 MB共页中文简体

4小时前020积分

-

轻工制造及纺织服装行业周报:喜临门联合红星深化以旧换新,6月纸浆报价继续上调 中泰证券 2024-06-03(23页) 附下载

投资要点上周行情:2024/5/27至2024/5/31,上证指数-1.19%,深证成指-1.51%...

1.15 MB共23页中文简体

4小时前020积分

-

食品饮料行业周思考(第22周):茅台着眼长期发展,啤酒全球高端化趋势不改 中泰证券 2024-06-03(4页) 附下载

投资要点一季度规上白酒销售收入增长13.8%。根据酒业家,5月27日,中国酒业协会理事长宋书玉在20...

391.5 KB共4页中文简体

4小时前020积分

-

建筑材料行业:沪广深限购限贷相继落地;5月百强房企销售环比微增 中泰证券 2024-06-03(19页) 附下载

投资要点本周重点事件及观点:1)沪广深限购限贷放松正式落地,政策与情绪有望持续共振催化。继各地积极响...

1.3 MB共19页中文简体

4小时前020积分

-

房地产行业研究周报:两单保障房REITs发布扩募公告 中泰证券 2024-06-03(16页) 附下载

本周REITs指数下跌0.45%,沪深300累计下跌0.60%,中证500指数下跌0.09%,中证全...

2.36 MB共16页中文简体

4小时前020积分

-

房地产行业深度报告:海外REITs市场巡礼:美国篇-美国REITs:起源于下行期、成熟于全球化 中泰证券 2024-06-03(33页) 附下载

报告摘要全球REITs概况:REITs(RealEstateInvestmentTrusts)自20...

2.17 MB共33页中文简体

4小时前020积分

-

电力设备与新能源行业周报:电动车五月销量淡季不淡,海风前期招标提速 中泰证券 2024-06-03(31页) 附下载

量环比增长。云南启动汽车以旧换新活动,将对符合条件报废旧车并购买新车的消费者最高补贴1万元。工业和信...

1.58 MB共31页中文简体

4小时前020积分

-

电子行业周报:苹果WWDC2024将于6月中召开,关注果链AI 中泰证券 2024-06-03(16页) 附下载

投资要点市场整体回调,半导体指数逆市大涨4.93%本周(2024/5/27-2024/5/31)市场...

1.21 MB共16页中文简体

4小时前020积分

-

房地产行业研究周报:多个一线城市降低首付及利率,一二手房交易同比改善 中泰证券 2024-06-03(17页) 附下载

房地产行业周报-20240531一周行情回顾本周,申万房地产指数下跌4.72%,沪深300指数下跌0...

1002.43 KB共17页中文简体

4小时前020积分

-

森麒麟 外销为主的优质胎企,全球扩张持续向上 中泰证券 2024-06-03(26页) 附下载

森麒麟(002984)报告摘要前言:基于空间格局与成长路径二维标准筛选汽车轮胎赛道。空间:26年国内...

3.41 MB共26页中文简体

4小时前018积分

-

高频数据观察:进出口表现有所改善 中泰证券 2024-06-03(9页) 附下载

投资要点生产:主要开工率涨跌互现。汽车轮胎开工率全面下行:截至5月30日汽车全钢胎开工率周环比下降5...

765.28 KB共9页中文简体

4小时前015积分

-

当前经济与政策思考:关注小企业的景气表现 中泰证券 2024-06-03(7页) 附下载

投资要点5月制造业PMI呈现出以下特点:1、PMI回落存在季节性波动的因素,从历年5月表现观察,存在...

494.95 KB共7页中文简体

4小时前015积分

-

6月月度策略:配置上谨慎转向 中泰证券 2024-06-03(8页) 附下载

地产政策预期如何影响大势研判?地产政策预期主要通过企业盈利的逻辑影响市场走势。(1)目前中国的经济结...

799.17 KB共8页中文简体

4小时前010积分

-

策略周刊:重视科技:关注“三中全会”下的“强改革”预期 中泰证券 2024-06-03(10页) 附下载

投资要点一、重视科技:关注“三中全会”下的“强改革”预期本周市场再度出现一定程度回踩,上证指数小幅收...

644.06 KB共10页中文简体

4小时前010积分

-

中科创达 WinARM生态趋于完善,高通核心伙伴优势凸显 中泰证券 2024-06-02(3页) 附下载

附下载")

中科创达(300496)投资要点事件:高通和微软合作推出终端侧AI应用开发套件。2024年5月21日...

433.02 KB共3页中文简体

1天前40418积分