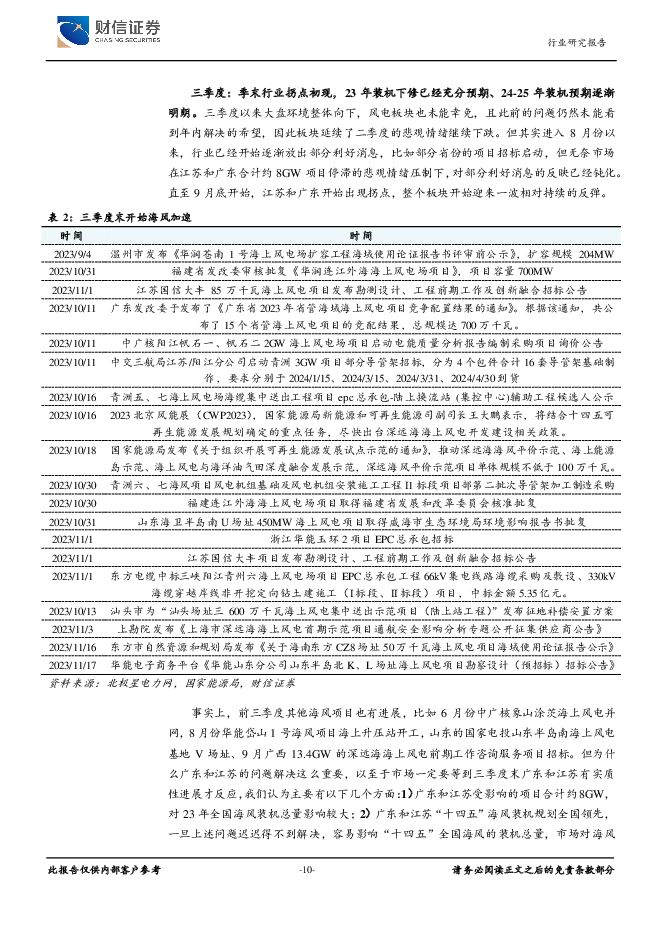

风电设备行业深度:阻塞渐消,拐点已现财信证券2023-12-01.pdf

摘要:投资要点:23 年装机低于预期 。 23 年的装机预期变化为:年初高增长预期( 10-12GW)→ Q1/Q2 预期落空不断下修→ Q3 行业拐点出现、 停滞项目出现实质性进展→ 23 年预期重新纠偏并被充分定价( 6GW)、 24-25年预期乐观。 装机目标的下修主要是广东青洲五六七共 3GW、帆石一二共 2GW 和江苏 21 年三大竞配项目共 2.65GW,上述合计约 8GW 海风项目停滞不前所导致, 深层次原因是航道、军事和环保等因素拖慢了竞配、核准、审批、招标(风机/海缆)、开工和并网等六大流程节点的推进,而市场对上述问题的解决过于乐观。23 年 Q3 行业迎来拐点,投资视角顺势切换至 24 年。 23 年 8 月以来,行业陆续出现利好消息, 9 月中下广东和江苏的项目开始出现实质性进展, 三季报披露后板块走势说明 23 年的低增长业绩已经被充分定价,投资视角顺势切换至 24 年。 在 24 年一季报披露前, 我们认为各地项目的进展不断加快、陆续放出来的新项目招标和核准有望维持风电板块的行情。既要当下, 更要未来。 展望 24 年, 我们认为既要当下的业绩兑现,也要未来的成长性: 1)当前时点梳理海风项目的进度,预计 24 年国内海风装机在 10-12GW; 2) 进一步来看, 25 年的装机规模在 16-18GW才可能完成各省的“十四五” 海风规划, 因此 25 年的装机能见度也值得期待; 3) 在 24 甚至 25 年业绩兑现度较高的基础上, 风电板块提估值的动力可能来自于两海逻辑:国内看深远海风,国外看整机和零部件出海。 当然, 风电设备板块经过 21-23 年的反复炒作,市场的认知已经较为充分, 两海逻辑也已成为行业共识, 我们认为 24 年的两海逻辑需要有新的内容才能被市场认可, 比如国内的深远海风需要从预期未来发展空间往前推进到大批量项目的前期准备工作开展、项目的审核招标、项目降本和深远海风政策出台,出海方面既要看到大订单的持续中标、新市场的突破,也要看到实际的业绩兑现。投资建议。 风电设备板块细分的投资逻辑较多,比如国内海风业绩兑现和深远海风催化、出海、降本、国产替代、技术替代/产品升级、 渗透率提升、 竞争格局等逻辑; 此外, 也可以关注底层共性的技术平台型公司,其底层技术可通用至新能车、人形机器人、机床等其他行业。我们建议可以两海逻辑为基础, 选择具有多重细分逻辑叠加的产业链龙头。 综合考虑,建议关注东方电缆、大金重工、日月股份、海力风电、金雷股份、崇德科技、力星股份。风险提示: 深远海风政策出台不及预期;深远海风实施过程中可能遇到的其他非经济因素影响,尤其是在环渤海和东海海域内可能牵涉到与邻国专属经济区重叠开发的风险;部分新技术应用不及预期;原材料价格波动风险;大兆瓦快速发展可能带来的安全风险;行业竞争加剧、价格战导致盈利能力受损的风险;漂浮式海风降本不及预期;整机和零部件出海可能遇到的反倾销制裁风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业月度点评:曲折前行,业绩为锚 财信证券 2024-04-25(16页) 附下载

附下载")

投资要点:月度回顾:2024年3月,食品饮料板块随市场情绪修复及本身业绩的稳健性延续弱反弹,食品饮料...

1.34 MB共16页中文简体

2天前020积分

-

中闽能源 福建省风电运营商 充分受益于福建海风成长 华源证券 2024-04-25(13页) 附下载

中闽能源(600163)投资要点:福建投资集团旗下新能源平台,现有装机1GW。公司为福建省开发集团旗...

956.58 KB共13页中文简体

2天前018积分

-

诺思格 股权激励费用摊销增多,短期业绩增长承压 财信证券 2024-04-25(4页) 附下载

诺思格(301333)投资要点:事件:公司发布2023年年度报告及2024年一季度报告。2023年临...

1.31 MB共4页中文简体

2天前218积分

-

润泽科技 2023年年报点评:业绩同比高增,打造智算生态链 财信证券 2024-04-25(4页) 附下载

润泽科技(300442)投资要点:业绩同比大幅增长,毛利率小幅下滑。公司发布2023年年报,全年营业...

783.9 KB共4页中文简体

2天前018积分

-

芒果超媒 业绩符合预期,内容投入、所得税等导致Q1盈利下滑 财信证券 2024-04-25(4页) 附下载

芒果超媒(300413)投资要点:事件:公司发布2023年及2024一季报,2023年分别实现营收、...

723.16 KB共4页中文简体

2天前018积分

-

江苏神通 23年年报点评:业绩稳增长,静待核电景气度兑现业绩 财信证券 2024-04-25(4页) 附下载

江苏神通(002438)投资要点:公司发布23年年报,23年业绩稳定增长、符合预期,利润增速超营收增...

915.26 KB共4页中文简体

2天前218积分

-

福能股份 全年业绩符合预期,期待福建海风电价机制改善 华源证券 2024-04-25(2页) 附下载

福能股份(600483)事件:1)公司发布2023年年报,2023年公司实现营业收入146.9亿元,...

481.89 KB共2页中文简体

2天前018积分

-

维力医疗 业务稳健增长,盈利水平不断提升 财信证券 2024-04-24(4页) 附下载

维力医疗(603309)投资要点:事件:近日公司发布2023年年报及2024年一季报。2023年,公...

923.65 KB共4页中文简体

3天前018积分

-

维力医疗 业务稳健增长,盈利水平不断提升 财信证券 2024-04-24(4页) 附下载

维力医疗(603309)投资要点:事件:近日公司发布2023年年报及2024年一季报。2023年,公...

923.65 KB共4页中文简体

3天前018积分

-

华能国际 火电业绩亮眼,风电装机提速 国金证券 2024-04-24(4页) 附下载

附下载")

华能国际(600011)2024年4月23日晚间公司披露24年一季报,1Q24实现营收653.7亿元...

956.84 KB共4页中文简体

3天前218积分

-

华能国际 火电业绩亮眼,风电装机提速 国金证券 2024-04-24(4页) 附下载

华能国际(600011)2024年4月23日晚间公司披露24年一季报,1Q24实现营收653.7亿元...

956.84 KB共4页中文简体

3天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

附下载")

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

3天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

3天前218积分

-

麦加芯彩 集装箱生产复苏,风电涂料竞争力强 信达证券 2024-04-24(5页) 附下载

附下载")

麦加芯彩(603062)事件:公司于2024年4月22日发布2023年年度报告及2024年第一季度报...

544.46 KB共5页中文简体

3天前218积分

-

麦加芯彩 集装箱生产复苏,风电涂料竞争力强 信达证券 2024-04-24(5页) 附下载

麦加芯彩(603062)事件:公司于2024年4月22日发布2023年年度报告及2024年第一季度报...

544.46 KB共5页中文简体

3天前018积分

-

崇德科技 23年年报点评:上市首年高分红、盈利能力稳定,关注核电、风电等下游景气度兑现 财信证券 2024-04-24(4页) 附下载

附下载")

崇德科技(301548)投资要点:上市首年增收增利,高分红回报股东。公司4月20日披露2023年年报...

918.87 KB共4页中文简体

3天前018积分

-

崇德科技 23年年报点评:上市首年高分红、盈利能力稳定,关注核电、风电等下游景气度兑现 财信证券 2024-04-24(4页) 附下载

崇德科技(301548)投资要点:上市首年增收增利,高分红回报股东。公司4月20日披露2023年年报...

918.87 KB共4页中文简体

3天前018积分

-

大类资产跟踪周报:多因素下市场风险偏好收敛,A股表现分化 财信证券 2024-04-24(9页) 附下载

权益市场:A股方面,一季度GDP增速超预期,A股市场走势分化。宏观经济方面,上周一季度宏观经济数据公...

1.12 MB共9页中文简体

3天前015积分

-

房地产市场周报:一季度楼市仍然寻底,政策环境将持续宽松 财信证券 2024-04-24(20页) 附下载

附下载")

投资要点本周观点:国家统计局近日公布的多项地产数据显示,一季度房地产市场表现仍然低迷,如1-3月全国...

2.03 MB共20页中文简体

3天前410积分

-

宏观经济研究周报:国内一季度GDP超预期,美联储降息预期降温 财信证券 2024-04-23(14页) 附下载

附下载")

本周观点:国内方面,3月规上工业增加值增长4.5%,较1-2月份回落2.5个百分点,环比增速转负,工...

968.15 KB共14页中文简体

4天前215积分