银泰黄金转型国企定位成长型国际黄金矿企,关注产储增长潜力安信证券2023-11-28.pdf

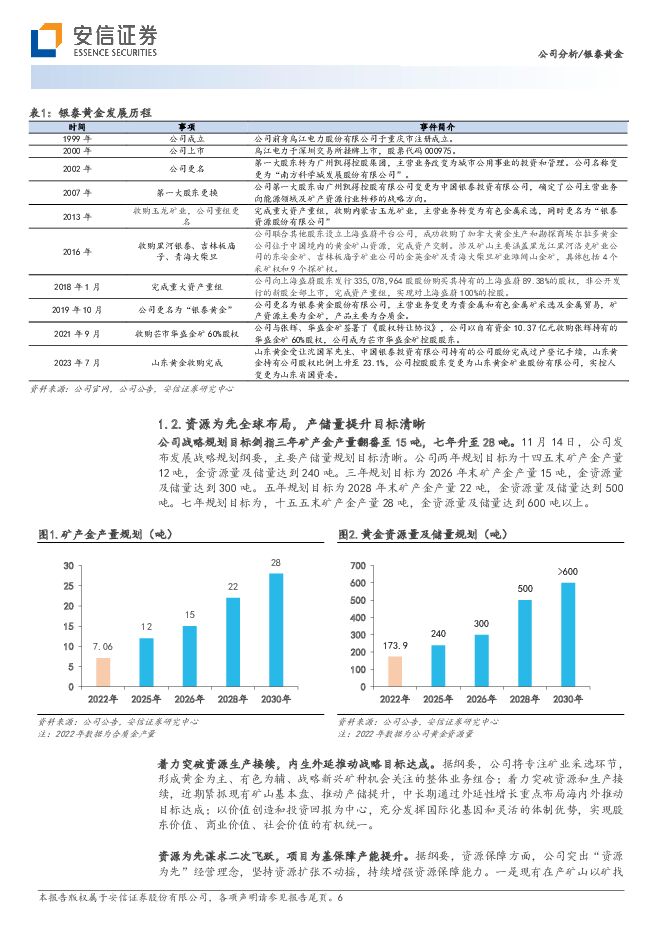

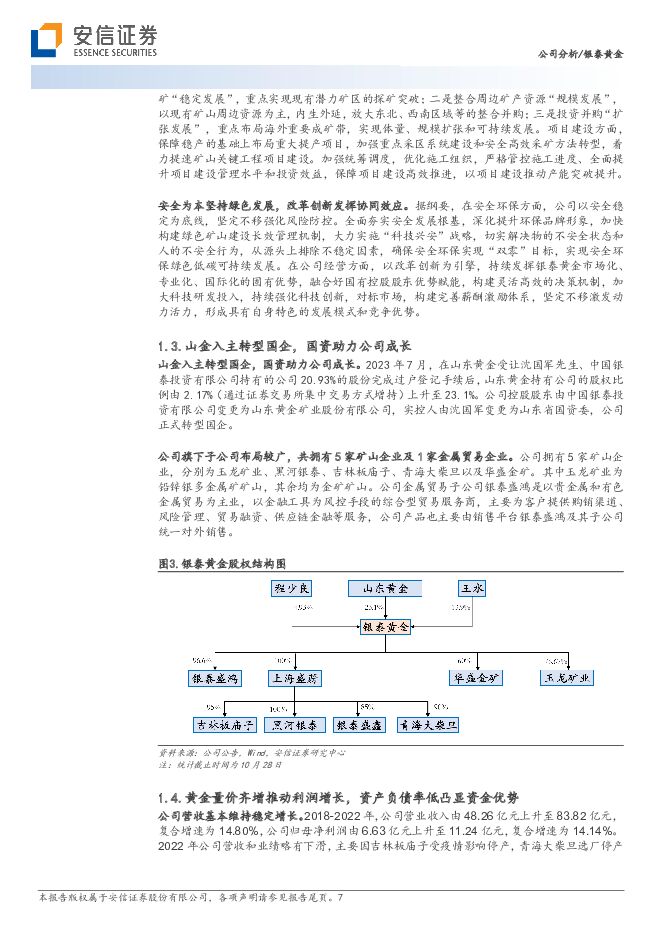

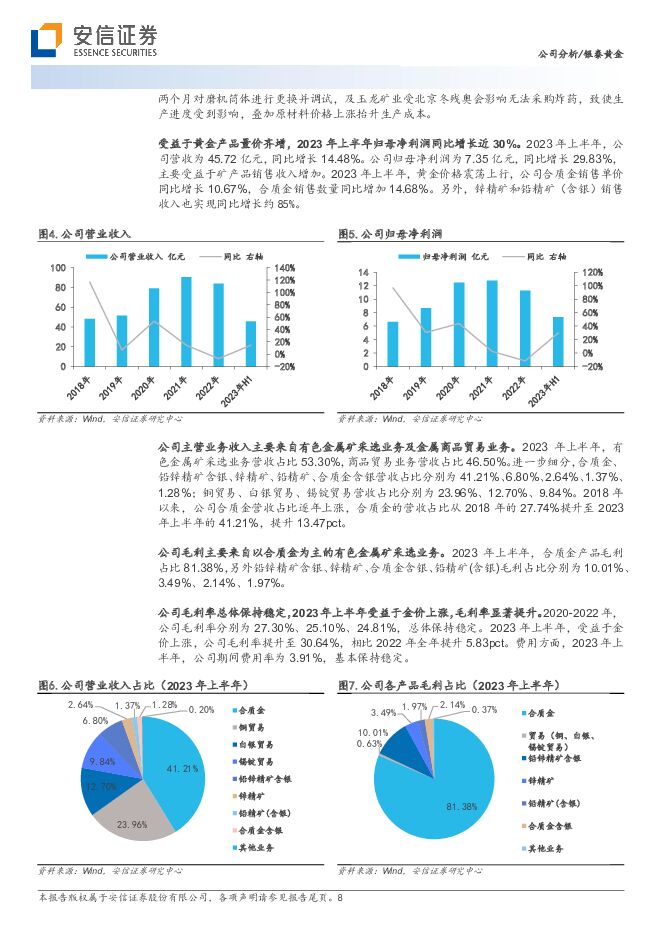

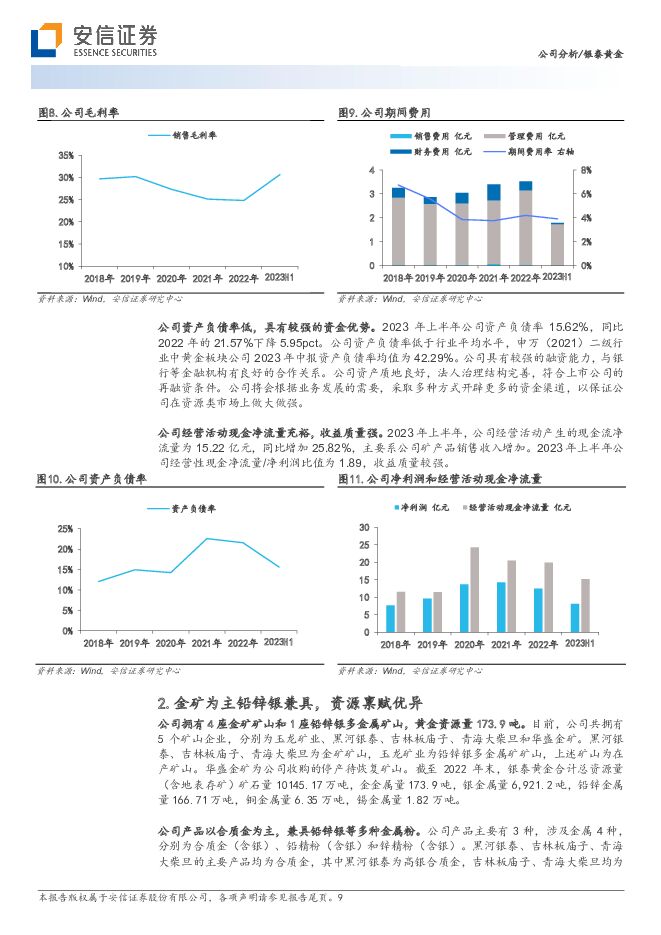

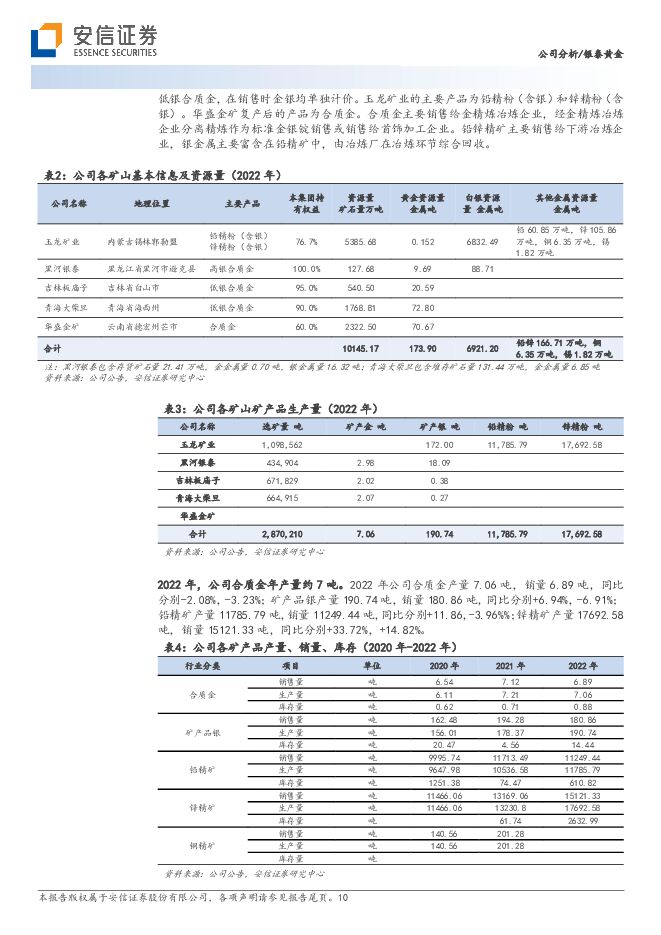

摘要:银泰黄金(000975)定位成长型国际黄金矿业公司,产储战略规划目标清晰银泰黄金聚焦“以黄金为主的高质量矿山投资运营商”战略定位,具备较强的成长潜力。2013年公司收购内蒙古玉龙矿业。2016年公司联合其他股东设立上海盛蔚平台公司,成功收购加拿大黄金生产勘探商埃尔拉多位于中国境内的黄金矿山资源,包括黑河洛克、吉林板庙子、青海大柴旦。2021年,公司收购芒市华盛金矿60%股份。2023年,山东黄金正式入主,银泰转型国企。公司战略规划目标剑指三年矿产金产量翻番至15吨,七年升至28吨。11月14日公司发布发展战略规划纲要,产储量规划目标清晰。公司两年规划目标为十四五末矿产金产量12吨,金资源量及储量达到240吨。三年规划目标为2026年末矿产金产量15吨,金资源量及储量达到300吨。五年规划目标为2028年末矿产金产量22吨,金资源量及储量达到500吨。七年规划目标为十五五末矿产金产量28吨,金资源量及储量达到600吨以上。金矿为主铅锌银兼具,资源禀赋优异公司拥有4座金矿矿山和1座铅锌银多金属矿山,产品以合质金为主,兼具铅锌银等多种金属粉。目前公司共拥有5个矿山企业,分别为玉龙矿业、黑河银泰、吉林板庙子、青海大柴旦和华盛金矿。2022年公司合质金产量7.06吨,销量6.89吨;矿产品银产量190.74吨,销量180.86吨。截至2022年末,公司黄金资源量173.9吨,银金属量6,921.2吨,铅锌金属量166.71万吨,铜金属量6.35万吨。据公司发展战略规划纲要,公司将在中长期通过外延性增长重点布局海内外推动目标达成,以价值创造和投资回报为中心,充分发挥国际化基因和灵活的体制优势。公司将整合周边矿产资源“规模发展”,以现有矿山周边资源为主,内生外延,放大东北、西南区域等的整合并购,将投资并购“扩张发展”,重点布局海外重要成矿带,实现体量、规模扩张和可持续发展。山东黄金入主,赋予公司成长新动能2023年7月,山东黄金正式入主银泰黄金,持股比例23.1%。山东黄金成为银泰黄金的控股股东,山东省国资委成为公司的实际控制人。2023年11月,山金拟继续以集中竞价交易方式增持银泰黄金,彰显对银泰价值认可。山东黄金入主银泰黄金有助于两个上市公司之间实现优势互补,在黄金生产、冶炼、贸易等领域实现产业协同与区域协同。银泰黄金秉承国际矿业公司的先进生产管理理念和经验,矿山数字化、安全环保管理水平均处在国内领先位置。山金入主后,国资将助力公司发挥原有优势,实现1+1>2的效果。美联储加息渐止,持续看好金价中枢上移美联储11月会议按兵不动,美联储加息周期基本结束,政策利率的顶点基本显现。复盘过往美联储加息结束至开始降息阶段,黄金价格往往上涨,而美债名义利率往往下降。10年期美债实际利率仍在历史高位附近,实际利率具有较大的下行空间,为金价赋予上涨弹性。另外,巴以冲突等地缘政治不确定性仍处在较高水平推升黄金避险溢价,央行购金行为持续积极,我们持续看好黄金价格中枢上移。投资建议:我们预计2023/2024/2025年公司将实现营业收入分别为93.3亿元、108.3亿元、116.2亿元,实现净利润分别为15.4亿元、18.5亿元、19.6亿元,对应EPS分别为0.55、0.67、0.71元/股,目前股价对应PE为25.3、21.0、19.8倍。我们选取同行业黄金企业进行估值对比,给予2023年30倍估值,首次覆盖,给予“买入-A”评级,6个月目标价16.5元/股。风险提示:金属价格波动风险;项目进展、业务整合不及预期风险;经营安全生产风险;测算及假设不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业跟踪周报:中东局势缓和使得黄金避险属性得到弱化,黄金价格迎来回调 东吴证券 2024-04-27(20页) 附下载

附下载")

投资要点回顾本周行情(4月22日-4月26日),有色板块本周下跌2.04%,在全部一级行业中涨幅靠前...

1.13 MB共20页中文简体

1天前020积分

-

山东黄金 自产金长期增量可期 国金证券 2024-04-28(4页) 附下载

山东黄金(600547)事件4月26日,公司披露24年一季报,1Q24实现营收189.57亿元,环比...

884.59 KB共4页中文简体

1天前018积分

-

湖南黄金 金锑双轮驱动Q1业绩提升 国金证券 2024-04-28(4页) 附下载

湖南黄金(002155)事件4月27日,公司发布2024年一季报,1Q24实现营收78.18亿元,环...

883.98 KB共4页中文简体

1天前018积分

-

赤峰黄金 公司简评报告:量价齐升利润高增,多项目稳步推进成长值可期 首创证券 2024-04-26(3页) 附下载

赤峰黄金(600988)核心观点量价齐升,利润高增。2023年公司实现营业收入72.21亿元,同比+...

375.34 KB共3页中文简体

1天前018积分

-

宏观深度报告:近期黄金上涨之“谜” 国联证券 2024-04-26(24页) 附下载

核心观点:2022年以来,实际黄金价格强势上行,与美国长期真实利率的走势背离。市场对此给出了几种解释...

1.86 MB共24页中文简体

1天前015积分

-

宏观观察2024年第24期(总第535期):本轮黄金价格上涨的新特征与新逻辑 中国银行 2024-04-26(17页) 附下载

从历史对比角度看,本轮金价上涨虽表现出与前两轮上涨周期不一样的特征,但并未完全脱离黄金价格分析框架。...

1.22 MB共17页中文简体

1天前015积分

-

贵金属行业研究:当前如何定价黄金及黄金股? 国金证券 2024-04-25(19页) 附下载

附下载")

投资逻辑(1)长期维度看,黄金价格上涨势头强劲美国财政赤字率高企带来金价长期上涨动能。美国财政赤字率...

2.17 MB共19页中文简体

4天前220积分

-

银泰黄金 矿金成本显著优化,成长优势显现共振 东兴证券 2024-04-25(5页) 附下载

附下载")

银泰黄金(000975)事件:公司发布2024年第一季度报告。公司24Q1实现营业收入27.73亿元...

763.81 KB共5页中文简体

4天前218积分

-

银泰黄金 矿产金量利齐升促进业绩增长 国金证券 2024-04-24(4页) 附下载

附下载")

银泰黄金(000975)事件4月23日,公司发布24年一季报,1Q24实现营收27.73亿元,环比+...

889.89 KB共4页中文简体

5天前018积分

-

银泰黄金 银泰黄金:产量符合规划,黄金成本下降 德邦证券 2024-04-24(3页) 附下载

附下载")

银泰黄金(000975)投资要点事件。公司发布2024年一季度报告,报告期内,公司实现营业收入27....

833.25 KB共3页中文简体

5天前418积分

-

银泰黄金 矿产金量利齐升促进业绩增长 国金证券 2024-04-24(4页) 附下载

银泰黄金(000975)事件4月23日,公司发布24年一季报,1Q24实现营收27.73亿元,环比+...

889.89 KB共4页中文简体

5天前218积分

-

银泰黄金 银泰黄金:产量符合规划,黄金成本下降 德邦证券 2024-04-24(3页) 附下载

银泰黄金(000975)投资要点事件。公司发布2024年一季度报告,报告期内,公司实现营业收入27....

833.25 KB共3页中文简体

5天前018积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

附下载")

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

5天前218积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

5天前218积分

-

陕西华达 首次覆盖报告:电连接器先行者;卫星“黄金时代”打开成长空间 民生证券 2024-04-23(29页) 附下载

附下载")

陕西华达(301517)我们首次覆盖电连接器及互联产品老牌厂商:陕西华达(301517.SZ),给予...

2.28 MB共29页中文简体

6天前418积分

-

美债利率上行:进击的美元和黄金 国泰君安证券(香港) 2024-04-23(4页) 附下载

2024-04-23(4页) 附下载")

美股继续受到美债利率上行的压制。今年以来美股一直表现不错,市场在押注新的产业革命的同时,也对利率前景...

703.5 KB共4页中文简体

6天前215积分

-

有色金属行业周报:基建预期增强,黄金ETF持仓回升,板块上行趋势不变 中泰证券 2024-04-22(39页) 附下载

附下载")

投资要点【本周关键词】:国内Q1GDP超预期,基建预期增强,黄金ETF持仓环比增加投资建议:趋势的延...

1.78 MB共39页中文简体

7天前520积分

-

商贸零售行业周报:社会消费稳健恢复,关注黄金珠宝和国货美妆龙头 开源证券 2024-04-21(30页) 附下载

附下载")

3月社零同比+3.1%,关注金价波动情况及优质国货美妆品牌机会本周国家统计局发布社零数据:2024年...

2.19 MB共30页中文简体

1周前220积分

-

银行理财产品周观察:黄金屡破新高,固收+黄金理财如何参与? 华宝证券 2024-04-21(8页) 附下载

附下载")

投资要点2023年以来,受美国降息预期、地缘冲突、各国央行持续增持黄金储备等多因素叠加影响,推动金价...

382.82 KB共8页中文简体

1周前220积分

-

周大生 公司深度报告:黄金产品转型顺畅,2023年省代体系理顺再出发 信达证券 2024-04-19(27页) 附下载

附下载")

周大生(002867)2021年以来顺应消费趋势,积极向黄金产品转型,充分受益行业高景气,2023Q...

1.51 MB共27页中文简体

1周前218积分