巨化股份制冷剂价差增大,行业长期景气开启群益证券2023-11-28.pdf

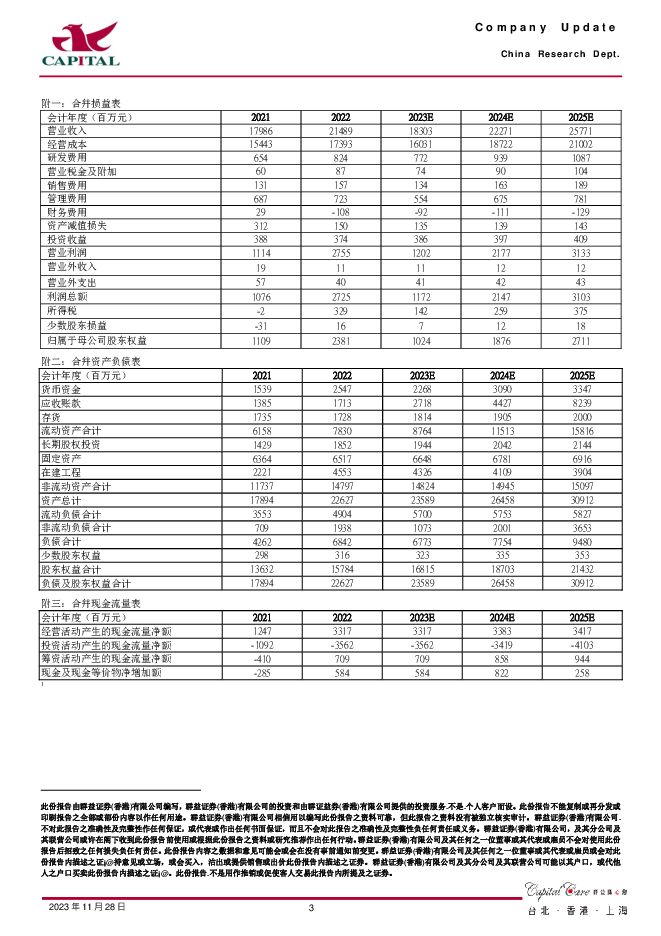

摘要:巨化股份(600160)事件:年末临近,受明年行业供应缩减预期较强影响,行业备货提前,多品种制冷剂价格上行。结论与建议:2024三代制冷剂配额申报期已经结束,制冷剂行业配额确定,在供给收缩的预期下,部分品种价格上涨,价差拉大,行业长期景气行情开启。公司作为国内制冷剂龙头企业,三代制冷剂产能领先,景气行情中将充分受益。看好公司业绩修复,目前公司估值合理,维持“区间操作”评级。制冷剂价格上行,价差拉大:11月下旬,制冷剂价格上行趋势开启,价差拉大。据百川盈孚,当前二代制冷剂R22-三氯甲烷价差为10612元/吨(MOM+10%,YOY+32%),三代制冷剂R32-二氯甲烷价差为3012元/吨(MOM+21%,YOY扭亏为盈),R134a-三氯乙烯价差为8407元/吨,(MOM+30%,YOY+655%),R125-四氯乙烯价差为10521元/吨,(MOM+6%,YOY-8%)。临近年末,行业看好24年景气行情,开启预先囤货模式。预计随着行业景气度的修复,公司业绩将走出低谷,实现持续修复。目前四代制冷剂价格昂贵且产能不足,对三代制冷剂的替代极为有限。随着冰箱、冷柜、汽车空调的保有量和维修需求的增长,我们看好二代三代制冷剂的长期景气行情。制冷剂配额方案确定,行业集中度有望进一步提升:目前三代制冷剂的配额申报期已经结束,2024年将正式步入配额生产时代,产业链供给格局基本稳定,产业集中度有望进一步提高。二代制冷剂自2013年实施配额以来,行业集中度持续提高,2023年二代制冷剂主要品种R22的CR3达59.93%。目前三代制冷剂主要品种R32的CR3位46.4%,R125的CR3为38.6%,R134a的CR3为43.79%,预计后续配额持续削减,落后产能出清,行业产能和配额将向龙头持续集中。公司制冷剂产能国内领先,目前拥有二代制冷剂R22产能17万吨,产能全国第二;三代氟制冷剂总产能48.07万吨,产能全国第一,其中R32产能13万吨,R134a产能9万吨,R125产能5万吨;四代制冷剂实现自有技术生产,目前拥有两套主流产品生产装置和四个品种,年产能8000吨。在制冷剂景气上行期间,预计公司将充分受益。产业链配备完善,含氟聚合物保障成长:公司具备配套的基础化工和氯碱化工产业链,一体化优势明显。且近年来,公司向下游拓展精细氟化工,提高产品价值,目前HFP、PTFE、FEP、FKM产能规模均居行业领先地位。含氟聚合物材料产能达13.99万吨,目前还有多个在建项目,包括10万吨聚偏二氯乙烯高性能阻隔材料项目(二期B段)、6万吨VDC单体技改扩建项目1万吨FEP扩建项目(二期)、15万吨PTT项目等。公司持续强化技术创新,推进含氟聚合物产品高质化、高值化进程,在氟化工领域的产业链持续完善,保障公司长期成长。盈利预测:前三季度受化工品和制冷剂价格同比下降影响,公司业绩承压,因此我们维持盈利预测,预计公司2023/2024/2025年分别实现净利润10.24/18.76/27.1亿元,yoy-57%/+83%/+45%,折合EPS为0.38/0.69/1.00元,目前A股股价对应的PE为42/23/16倍,估值合理,维持“区间操作”评级。风险提示:1、产品价格不及预期;2、新建项目投产不及预期等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

海尔智家 Q1净利增长超预期,发布新的员工持股计划 群益证券 2024-05-06(3页) 附下载

附下载")

海尔智家(600690)结论及建议:公司业绩:公司发布2024年一季报,24Q1实现营业收入689....

476.9 KB共3页中文简体

7小时前218积分

-

索菲亚 控费增效显成效,Q1业绩靓丽 群益证券 2024-05-06(3页) 附下载

索菲亚(002572)结论与建议:业绩概要:24Q1实现营收21.1亿,同比增17%,录得净利润1....

459.99 KB共3页中文简体

7小时前218积分

-

美的集团 Q1营收端稳步增长,毛利率同比回升 群益证券 2024-05-06(3页) 附下载

美的集团(000333)结论及建议:公司业绩:公司发布2024年一季报,24Q1实现营收1064.8...

421.35 KB共3页中文简体

7小时前218积分

-

华熙生物 2023业务调整承压,24Q1现回暖迹象 群益证券 2024-05-06(3页) 附下载

附下载")

华熙生物(688363)结论与建议:业绩概要:2023 年实现营收 60.8 亿,同比下降 4.5%...

490.04 KB共3页中文简体

7小时前218积分

-

基础化工行业周报:万华福建工业园MDI装置完成技改扩能,制冷剂R32、纯碱价格上涨 华安证券 2024-05-05(30页) 附下载

主要观点:行业周观点本周(2024/4/29-2024/5/3)化工板块整体涨跌幅表现排名第4位,涨...

3.06 MB共30页中文简体

1天前220积分

-

化学原料行业周报:制冷剂需求旺季即将来临,R22、R32等品种行情稳中向上 开源证券 2024-05-05(22页) 附下载

本周(4月29日-4月30日)行情回顾本周氟化工指数上涨0.72%,跑赢上证综指0.20%。本周(4...

2.28 MB共22页中文简体

1天前020积分

-

化工新材料行业周报:三代制冷剂价格延续强势,碳纤维价格上涨 太平洋 2024-04-30(27页) 附下载

附下载")

报告摘要1.重点行业和产品情况跟踪碳纤维材料:2024年3月风电装机量同比+40.72%,丙烯腈价格...

1.6 MB共27页中文简体

1天前020积分

-

伊利股份 主业平稳,非经常性损益造成盈利波动 群益证券 2024-04-30(3页) 附下载

附下载")

伊利股份(600887)结论与建议:业绩概要:公告2023年实现营收1261.8亿,同比增2.4%,...

467.39 KB共3页中文简体

1天前418积分

-

三美股份 2023年年报&2024年一季报点评:一季度制冷剂板块量价齐升,看好后续业绩随着季单逐渐落地而兑现 民生证券 2024-04-30(3页) 附下载

附下载")

三美股份(603379)事件:2024年4月29日,公司发布2023年报&2024年一季报:(1)2...

657.14 KB共3页中文简体

1天前418积分

-

巨化股份 24Q1归母净利润大幅增长,看好制冷剂景气度提升 中银证券 2024-04-30(6页) 附下载

巨化股份(600160)公司发布2023年年报,2023年实现营收206.55亿元,同比下降3.88...

762.08 KB共6页中文简体

1天前218积分

-

基础化工行业周报:天然橡胶价格回落,制冷剂景气延续上行 国海证券 2024-04-29(68页) 附下载

附下载")

投资要点:2024年4月25日国海化工景气指数为100.58,较4月18日上升0.01。综合考虑化工...

4.74 MB共68页中文简体

7天前45020积分

-

基础化工行业周报:三代制冷剂延续强势,纯碱现货价格继续上涨 太平洋 2024-04-29(30页) 附下载

附下载")

报告摘要1.重点行业和产品情况跟踪制冷剂:三代制冷剂价格延续强势。根据百川盈孚数据,截至4月26日,...

2.93 MB共30页中文简体

7天前57520积分

-

鱼跃医疗 产品结构优化,毛利率提升明显 群益证券 2024-04-29(3页) 附下载

附下载")

鱼跃医疗(002223)结论及建议:公司业绩:公司发布2023年及24Q1财报,2023年实现营收7...

449.81 KB共3页中文简体

7天前47118积分

-

五粮液 业绩稳健增长,控量稳价加速品牌价值回归 群益证券 2024-04-29(3页) 附下载

附下载")

五粮液(000858)结论与建议:业绩概要:2023年公司实现营收832.7亿,同比增12.6%,录...

452.33 KB共3页中文简体

7天前27918积分

-

石头科技 24Q1利润翻倍增长,后续新品放量将支撑利润继续增长 群益证券 2024-04-29(3页) 附下载

附下载")

石头科技(688169)业绩概览:公司2024年Q1实现营收18.4亿元,YOY+58.7%,录得归...

436.23 KB共3页中文简体

7天前21418积分

-

泸州老窖 圆满实现年度目标,营销升级冲刺2024 群益证券 2024-04-29(3页) 附下载

附下载")

泸州老窖(000568)结论与建议:业绩概要:公告2023年实现营收302.3亿,同比增20.3%,...

543.23 KB共3页中文简体

7天前76918积分

-

巨化股份 公司简评报告:三代制冷剂价格上行,公司业绩符合预期且有望持续提升 东海证券 2024-04-29(4页) 附下载

附下载")

巨化股份(600160)2024Q1业绩同比大幅提升,环比明显改善。巨化股份发布2023年年报及20...

414.72 KB共4页中文简体

7天前66018积分

-

广和通 2023全年高速增长,2024年关注物联网行业复苏态势 群益证券 2024-04-29(4页) 附下载

附下载")

广和通(300638)事件:公司发布2023年年报、2024年一季报,2023年公司全年营收77.1...

402.49 KB共4页中文简体

7天前29618积分

-

安集科技 业绩表现优异,看好半导体复苏 群益证券 2024-04-29(3页) 附下载

附下载")

安集科技(688019)事件:公司发布2024年一季报,Q1实现营收3.78亿元,yoy+40.51...

429.03 KB共3页中文简体

7天前69718积分

-

基础化工行业周报:贵州大型磷煤化工一体化项目签约,制冷剂R32、R22价格上涨 华安证券 2024-04-28(30页) 附下载

附下载")

主要观点:行业周观点本周(2024/4/22-2024/4/26)化工板块整体涨跌幅表现排名第19位...

3.17 MB共30页中文简体

1周前87820积分