美容护理行业深度报告:23Q3季报总结:医美化妆品头部企业稳健,盈利能力提升首创证券2023-11-27.pdf

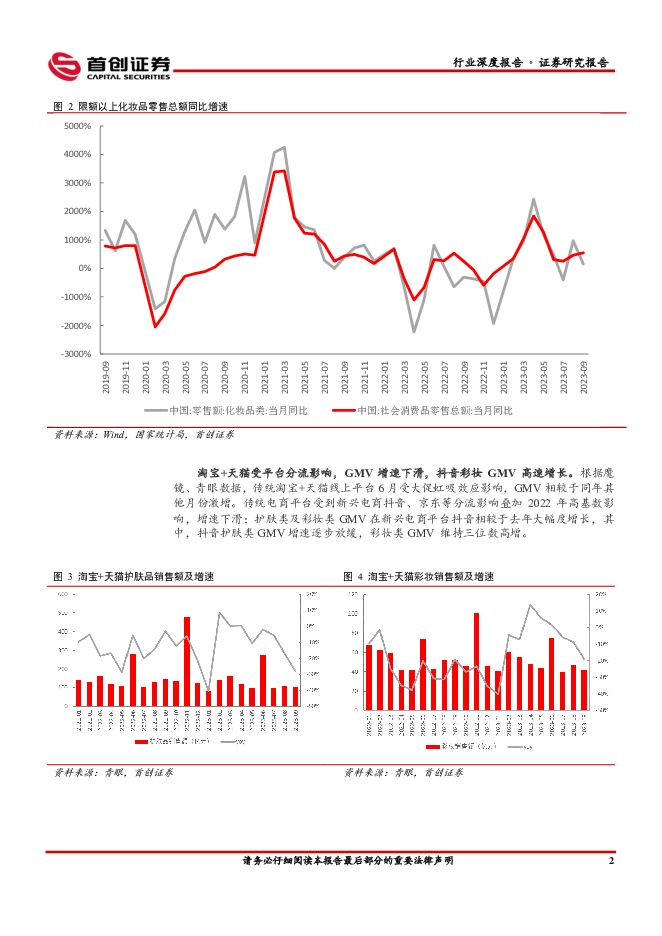

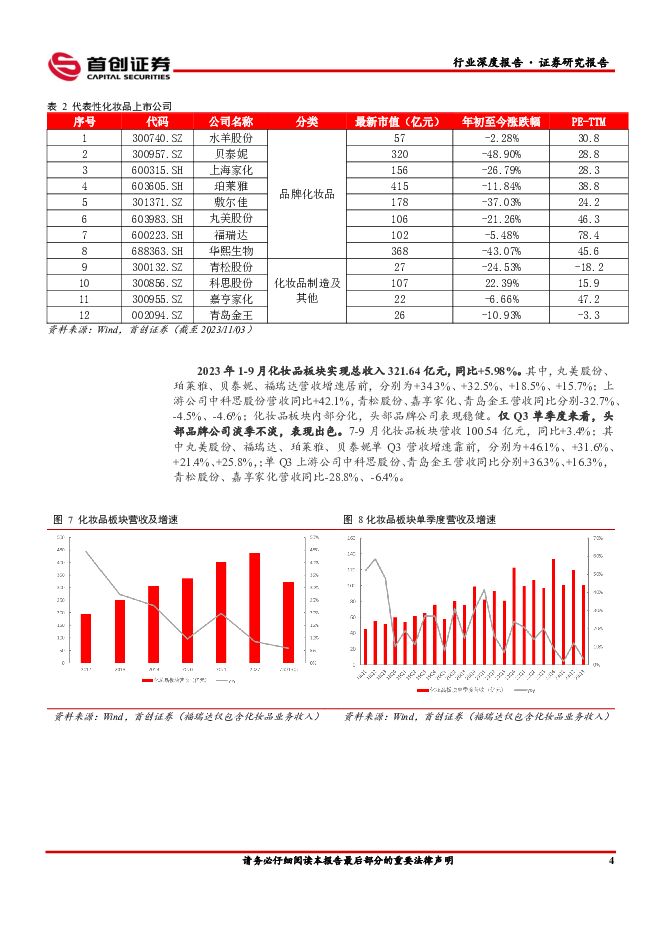

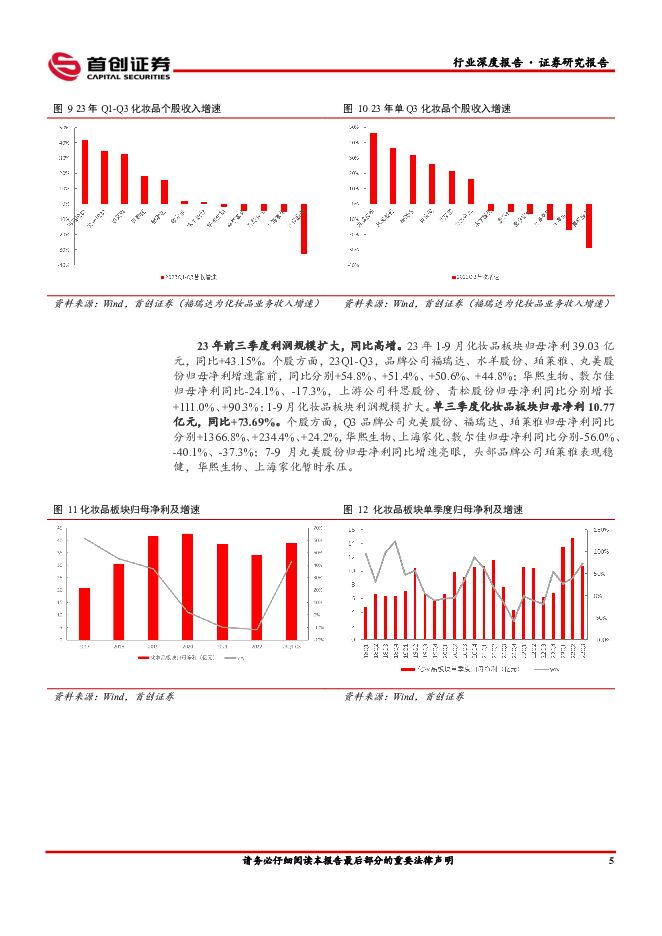

摘要:核心观点化妆品:化妆品板块内部分化,头部品牌公司表现稳健。行业景气度承压,关注Q4旺季大促催化。2月上旬随疫情放开板块有所回暖,随后随大盘回落。23年Q1化妆品零售额触底反弹,Q3受到淡季及大促虹吸效应影响承压,23年1-9月限额以上化妆品零售总额累计同比增长+6.8%,与社零总额增速一致,化妆品板块持续修复。淘宝+天猫受平台分流影响,GMV增速下滑,抖音彩妆GMV高速增长。珀莱雅双十一表现亮眼,根据珀莱雅公告,截至11月3日,公司旗下主品牌珀莱雅天猫旗舰店GMV为18亿元左右,同比增长40%左右;抖音平台GMV为4.7亿元左右,同比增长200%左右。2023年1-9月化妆品板块实现总收入321.64亿元,同比+5.98%。其中,丸美股份、珀莱雅、贝泰妮、福瑞达营收增速居前。Q3为化妆品板块淡季,但头部品牌公司表现出强者恒强的马太效应。珀莱雅、贝泰妮头部企业业绩增长稳健;丸美股份低基数,叠加高毛利产品小红笔眼霜放量,营收及归母净利增速亮眼;福瑞达内部人事调整聚焦大健康业务,后续有望快速成长;华熙生物新获批III型医疗器械“注射用交联透明质酸钠凝胶”,高毛利的医美产品放量后有望带动公司收入及利润双回升;水羊股份高端品牌伊菲丹势头强劲,御泥坊、小迷糊持续调整,大水滴关注熬夜肌,多产品布局打造公司收入增长动力。医美板块:医美行业政策继续完善,轻医美领跑市场,龙头企业强者恒强。2023年初至今指数下跌8.14%,跑赢沪深300指数0.06pct。医美行业政策继续完善,细分赛道成为监管新风口,行业内牌照齐全、产品矩阵完善、在研产品丰富、研发实力强劲的医美龙头企业将受益。中国医美市场进入稳定发展阶段,轻医美领跑医美市场扩容,城镇居民人均可支配收入稳步提升,医美消费意愿稳中有升,用户初次体验医美年龄关口前移,医美需求年轻化。2023年1-9月医美板块营收365.67亿元,同比+12.30%;归母净利41.37亿元,同比+30.98%。其中,锦波生物、爱美客、昊海生科营收增速领先;仅Q3单季度,医美板块实现营收119.92亿元,同比+3.64%,归母净利13.98亿元,同比+23.05%。医美板块中,锦波生物业绩表现突出,营收及归母净利高速增长,盈利能力提升显著;爱美客营收及归母净利增速放缓,维持高盈利能力。费用端整体优化,其中锦波生物费用控制良好,研发费用率居于榜首,研发壁垒高筑。爱美客濡白天使与如生天使有效互补联动,后续有望恢复高增长态势;锦波生物两年获得两个III类医疗器械牌照,具有胶原蛋白赛道先发优势,持续加大研发投入,后续发展动力强劲;江苏吴中多元化布局医美领域,内延外购深化胶原蛋白赛道布局,成长空间广阔。投资建议:国货美妆龙头双十一表现亮眼,各公司不断完善产品布局,优化业务结构,加大渠道布局力度;医美板块监管继续完善,长期来看利好行业内牌照齐全、产品矩阵完善、在研产品丰富、研发实力强劲的龙头企业。建议关注:1)化妆品板块:珀莱雅、贝泰妮、丸美股份、水羊股份;2)医美板块:爱美客、锦波生物、华东医药。风险提示:新品推广不及预期;疫情持续反复影响线上线下销售;需求复苏低于预期;行业政策监管超预期;市场竞争加剧;宏观经济下行压力加大;上市公司治理风险;重要股东大幅减持风险;大额商誉减值风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

水晶光电 公司简评报告:三大板块布局初见成效,期待2024年继续高增 首创证券 2024-04-29(3页) 附下载

附下载")

水晶光电(002273)核心观点消费电子、车载光电和元宇宙布局初见成效,2023年业绩表现亮眼。20...

732.89 KB共3页中文简体

1天前15618积分

-

华东医药 医美业务维持高增,创新转型持续兑现 西南证券 2024-04-29(6页) 附下载

华东医药(000963)投资要点事件:公司发布2023年报及2024年一季报,2023年公司实现营收...

1.31 MB共6页中文简体

1天前87718积分

-

恒玄科技 公司简评报告:下游应用进一步拓宽,期待BES 2800开始放量 首创证券 2024-04-29(3页) 附下载

恒玄科技(688608)核心观点事件:公司公告《2023年年度报告》。公司各下游领域均实现亮眼表现,...

735.22 KB共3页中文简体

1天前7418积分

-

云铝股份 公司简评报告:Q4利润同环比大幅改善,24年电解铝产量预计提升 首创证券 2024-04-26(3页) 附下载

云铝股份(000807)核心观点Q4利润同环比大幅改善。2023年公司实现营业收入426.69亿元,...

367.11 KB共3页中文简体

2天前52618积分

-

普门科技 24年一季报点评:归母净利同比增长21.69%,医美业务加速发展 信达证券 2024-04-28(4页) 附下载

普门科技(688389)公司发布24 年一季报。 24Q1 实现收入 3.06 亿元/yoy+10....

1.11 MB共4页中文简体

2天前91118积分

-

江苏吴中 医药业务稳健增长,医美艾塑菲放量可期 上海证券 2024-04-28(4页) 附下载

江苏吴中(600200)投资摘要事件概述公司发布2023年年报及2024年一季报。公司23年实现营收...

425.48 KB共4页中文简体

2天前51418积分

-

江苏吴中 收入端增长稳健,医美产品获批上市未来可期 中银证券 2024-04-26(4页) 附下载

江苏吴中(600200)江苏吴中2023年实现营业收入22.40亿元(+10.55%),实现归母净利...

467.89 KB共4页中文简体

2天前26918积分

-

华东医药 医美业务快速发展,驱动公司2024Q1业绩稳增长 国投证券 2024-04-26(5页) 附下载

华东医药(000963)事件:公司发布了2024年第一季度报告,2024Q1公司分别实现营收和归母净...

809.73 KB共5页中文简体

2天前58618积分

-

华东医药 业绩符合预期,医美保持良好增长态势 上海证券 2024-04-28(4页) 附下载

华东医药(000963)投资摘要事件概述公司发布24年第一季度报告。24Q1公司实现营收104.11...

426.25 KB共4页中文简体

2天前81518积分

-

赤峰黄金 公司简评报告:量价齐升利润高增,多项目稳步推进成长值可期 首创证券 2024-04-26(3页) 附下载

附下载")

赤峰黄金(600988)核心观点量价齐升,利润高增。2023年公司实现营业收入72.21亿元,同比+...

375.34 KB共3页中文简体

2天前37718积分

-

爱美客 2024年一季报点评:24Q1归母净利润同比+27%,关注医美龙头的中长期成长空间 东方财富证券 2024-04-26(4页) 附下载

爱美客(300896)【投资要点】公司发布2024年一季报。2024Q1公司实现营收8.08亿元(+...

541.44 KB共4页中文简体

2天前75718积分

-

片仔癀 点评报告:2023&2024Q1,核心品种高增长,化妆品扭亏为盈后高增长,毛利率承压 万联证券 2024-04-25(4页) 附下载

附下载")

片仔癀(600436)报告关键要素:2024年4月19日,公司发布2023年年报和2024年一季报。...

878.72 KB共4页中文简体

5天前43518积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

附下载")

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

5天前44818积分

-

爱美客 公司信息更新报告:一季度经营业绩符合预期,看好医美龙头长期成长 开源证券 2024-04-25(4页) 附下载

附下载")

爱美客(300896)事件:公司一季度营收同比+28.2%,归母净利润同比+27.4%公司发布一季报...

844.36 KB共4页中文简体

5天前94918积分

-

市场策略报告:MLF维持缩量续作 首创证券 2024-04-25(12页) 附下载

附下载")

核心观点资金流向:本周融资净流出74.75亿,较上周走阔46.72亿元,融资成交占比回升至8.19%...

1.27 MB共12页中文简体

5天前79010积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

附下载")

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

6天前86418积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

6天前15518积分

-

朗姿股份 朗姿股份:2023年业绩符合预期,医美业务高质量增长 德邦证券 2024-04-24(3页) 附下载

附下载")

朗姿股份(002612)投资要点2023年全年业绩符合预期,净利润恢复性增长。2023年全年营收51...

821.26 KB共3页中文简体

6天前86818积分

-

朗姿股份 朗姿股份:2023年业绩符合预期,医美业务高质量增长 德邦证券 2024-04-24(3页) 附下载

朗姿股份(002612)投资要点2023年全年业绩符合预期,净利润恢复性增长。2023年全年营收51...

821.26 KB共3页中文简体

6天前9318积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

附下载")

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

6天前61518积分