吉祥航空经济周期回升,盈利能力上行天风证券2023-11-23.pdf

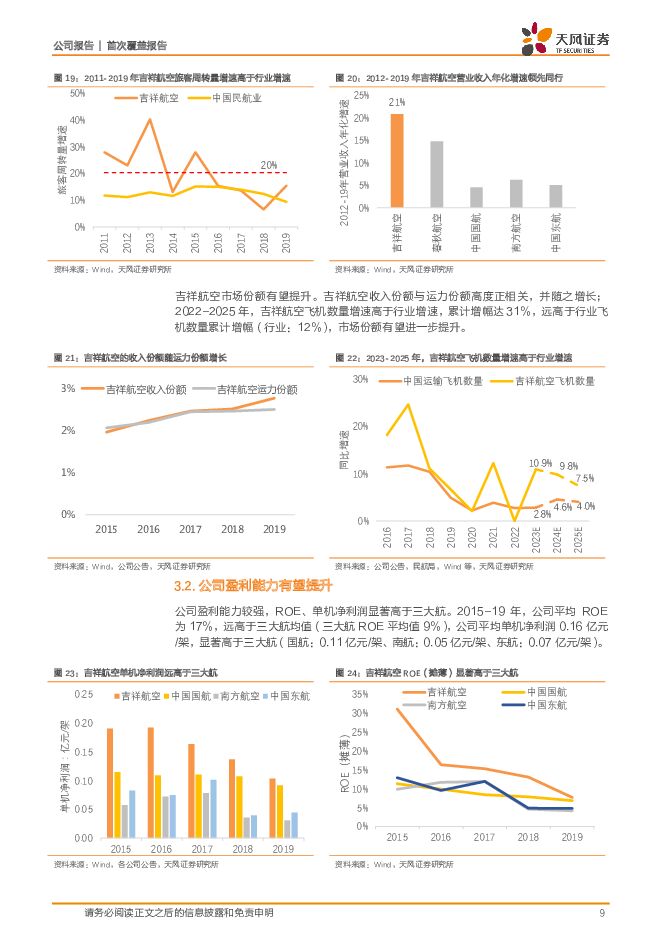

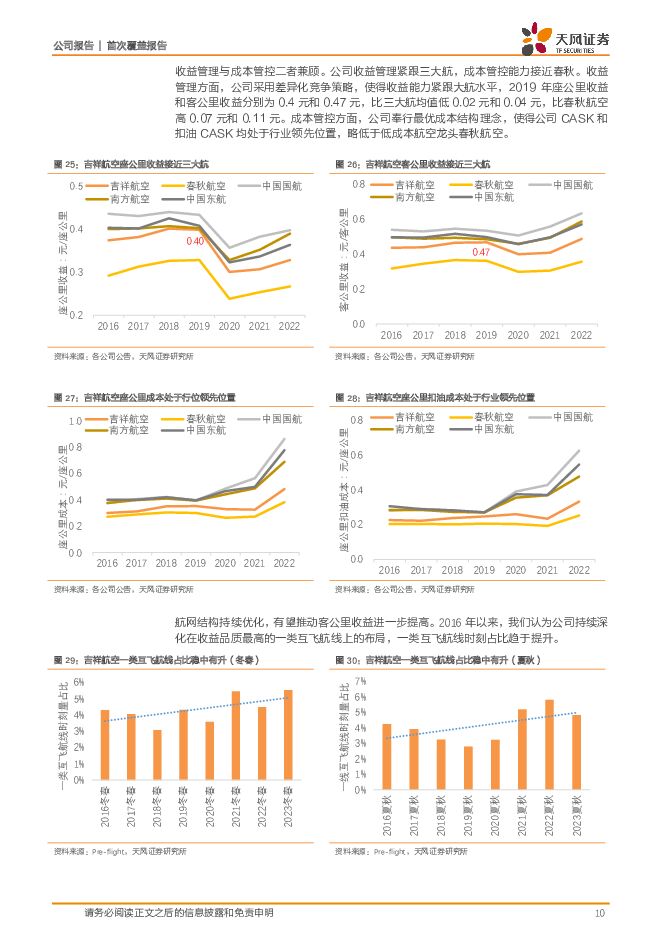

摘要:吉祥航空(603885)民营航司龙头,双品牌驱动综合实力上升吉祥航空是“中国民企百强企业”上海均瑶集团控股子公司,于2006年9月实现首航,2019年与东航完成交叉持股计划。双品牌、双枢纽运营,构筑多元化服务网络,主辅基地占据优质机场枢纽,2019年吞吐量均处于全国前列。2013-2019年,公司不断优化业务结构、提升航线质量、增加运力投入,营业收入、股东权益等都呈现上升趋势,综合实力不断提升;2020-2022年,受疫情影响,公司营业收入、净利润等有所下滑。航空业有望迎来周期复苏航周期与库存周期高度相关,有望迎来周期复苏。2023年底库存周期有望回升:一是去库存近1.5年,有望结束;二是前瞻指标PPI,7月份以来趋势回升;三是库存增速降到零附近,历史低点,8、9月份均小幅回升。一旦库存周期回升,有望持续2年左右,吉祥航空收入增速和毛利率有望随之回升,即迎来周期复苏。随着经济复苏、疫情影响消退,航空需求有望充分释放,供需差有望带来丰厚利润。公司盈利增速有望高于行业公司成长性较强,市场份额有望提升。公司收入份额与运力份额高度相关,2022-25E年,吉祥航空飞机数量预计累计增幅超过30%,远高于行业增幅,公司市场份额有望提高。公司盈利能力较强,有望进一步提升。航网结构持续优化,一类互飞航线占比稳中提升,票价市场化改革释放票价弹性,有望推动客公里收益进一步提高;全流程精细化管理,单位座公里销售费用及管理费用有望持续下降。随着市场份额和盈利能力进一步提升,公司盈利增速有望高于行业。盈利预测与目标价2024-2025年盈利有望大幅增长。随着疫情影响消退、经济复苏,在票价市场化改革的背景下,供需差有望带动航空利润持续数年趋势性上升。我们预测2023-2025年归母净利润分别为:10.3、25.4、35.1亿元,EPS分别为:0.46、1.15、1.58元/股。采用可比公司PE估值法,给予18x2024E PE,目标价为20.70元,首次覆盖,给予“买入”评级。风险提示:全球经济增速下行,航空安全风险,航空政策变化风险,疫情出现反复,燃油成本超预期上行,飞机引进速度放缓,人民币贬值风险,测算结果具有主观性。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

上海电影 影业为基IP为翼,集团赋能发展可期 天风证券 2024-04-25(30页) 附下载

附下载")

上海电影(601595)公司背景:“电影发行放映+大IP开发运营”双轮驱动,影院主业稳健发展,新增I...

5.33 MB共30页中文简体

2天前218积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

附下载")

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

2天前118积分

-

扬农化工 一季报业绩符合预期,期待优创基地投产 天风证券 2024-04-25(3页) 附下载

扬农化工(600486)事件:扬农化工发布2024年一季报,实现营业收入31.76亿元,同比下滑-2...

685.23 KB共3页中文简体

2天前218积分

-

苏文电能 设备销售实现较快增长,EPCOS模式有望进一步夯实 天风证券 2024-04-25(3页) 附下载

附下载")

苏文电能(300982)率下降,以及减值计提增加,我们下调公司24-26年实现归母净利润为1.7、2...

668.6 KB共3页中文简体

2天前218积分

-

上海家化 24Q1归母净利润同增11.2%,业绩稳扎稳打 天风证券 2024-04-25(3页) 附下载

上海家化(600315)事件:公司发布2024年一季报,2024Q1营收19.1亿元,yoy-3.7...

678.72 KB共3页中文简体

2天前218积分

-

璞泰来 负极触达历史相对底部,隔膜、设备表现亮眼 天风证券 2024-04-25(3页) 附下载

璞泰来(603659)2023年公司实现收入153.4亿元,同降0.8%;归母净利润19.1亿元,同...

708.33 KB共3页中文简体

2天前218积分

-

明月镜片 离焦放量延续,产品及客户聚焦成效突出 天风证券 2024-04-25(4页) 附下载

明月镜片(301101)公司发布2023年报及2024年一季报24Q1收入1.9亿,同比+11.9%...

699.45 KB共4页中文简体

2天前218积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

2天前218积分

-

锦波生物 24Q1归母净利润1.01亿元,业绩预告处于中枢上沿,继续高增 天风证券 2024-04-25(3页) 附下载

附下载")

锦波生物(832982)事件:公司发布2024年一季报,2024Q1营收2.26亿元,yoy+76....

675.32 KB共3页中文简体

2天前218积分

-

家家悦 24Q1实现归母净利1.47亿同增7%,看好公司新业态发展 天风证券 2024-04-25(3页) 附下载

家家悦(603708)公司发布2023年年报以及2024年一季度报。公司2023年实现营收177.6...

700.93 KB共3页中文简体

2天前218积分

-

广联航空 2023年年报及2024年一季报点评:产品结构变化和订单调整影响23年业绩;24Q1收入大增42% 民生证券 2024-04-25(3页) 附下载

附下载")

广联航空(300900)事件:公司4月24日发布了2023年报及2024年一季报,2023年实现营收...

1.15 MB共3页中文简体

2天前418积分

-

光线传媒 优质内容助推业绩增长,静待高关注度项目上映 天风证券 2024-04-25(3页) 附下载

光线传媒(300251)事件:光线传媒2023年营业收入15.46亿元,同比增长104.74%;归母...

672.79 KB共3页中文简体

2天前218积分

-

东南网架 年报点评报告:扣非业绩大幅增加,经营质量有望提升 天风证券 2024-04-25(3页) 附下载

东南网架(002135)扣非业绩大幅增加,经营质量有望提升23年公司实现营业收入129.96亿元,同...

720.51 KB共3页中文简体

2天前218积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

附下载")

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

3天前420积分

-

家用电器行业24W16周度研究:拐点初现的扫地机龙头之科沃斯 天风证券 2024-04-24(15页) 附下载

附下载")

周度研究聚焦:拐点初现的扫地机龙头之科沃斯科沃斯发布23年业绩预告,23年实现归母净利润6-6.8亿...

868.72 KB共15页中文简体

3天前220积分

-

航空运输行业:回归常态化增长,供需状态或趋向紧平衡 国信证券(香港) 2024-04-24(7页) 附下载

2024-04-24(7页) 附下载")

1-3月,民航旅客周转量同比2019年连续正增长根据中国民航局的数据,2024年3月,民航旅客周转量...

798.91 KB共7页中文简体

3天前020积分

-

汽车行业数据研究院:M4W3订单稳定,车展在即有望迎来拐点 天风证券 2024-04-24(11页) 附下载

附下载")

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集35份...

830.96 KB共11页中文简体

3天前520积分

-

中国电信 深入实施云改数转战略,基础产数双轮驱动不断发力 天风证券 2024-04-24(3页) 附下载

附下载")

中国电信(601728)事件:中国电信发布2024年一季报,实现营业收入1344.95亿元,同比增长...

688.72 KB共3页中文简体

3天前218积分

-

欧普照明 守正持恒,笃行致远 天风证券 2024-04-24(30页) 附下载

附下载")

欧普照明(603515)深耕照明业稳扎稳打,产品+渠道优势兼备。欧普照明成立于1996年,从节能灯起...

3.93 MB共30页中文简体

3天前218积分

-

中国电信 深入实施云改数转战略,基础产数双轮驱动不断发力 天风证券 2024-04-24(3页) 附下载

中国电信(601728)事件:中国电信发布2024年一季报,实现营业收入1344.95亿元,同比增长...

688.72 KB共3页中文简体

3天前218积分