欧派家居公司简评报告:盈利能力提升,大家居战略有序推进首创证券2023-11-22.pdf

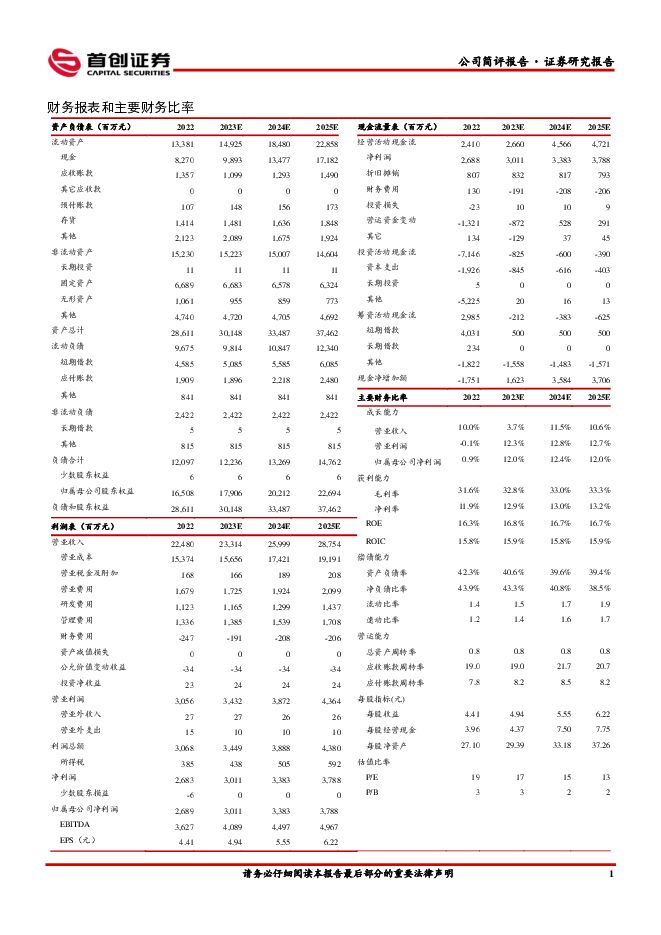

摘要:欧派家居(603833)核心观点事件:公司发布2023年三季报,前三季度实现营收165.65亿元,同比+1.82%;归母净利润23.10亿,同比+16.04%;实现扣非归母净利润22.00亿元,同比+14.57%。点评:Q3经营表现符合预期,衣柜及配套品表现稳健。单季来看,2023Q1/Q2/Q3公司实现营收35.70/62.73/67.21亿元,同比分别-13.85%/+13.05%/+2.22%;实现归母净利润1.52/9.80/11.77亿元,同比分别-39.79%/+28.10%/+21.09%。分品类看,前三季度,公司核心品类橱柜/衣柜及配套家具产品营收同比-5.24%/+1.90%,木门、卫浴及其他品类收入规模相对较小,营收同比分别+6.34%/+12.49%/+105.49%。预计后续随公司渠道改革持续落地及大家居战略融合深化,公司收入业绩有望保持稳健增长。降本提质带来毛利率进一步提升。2023年前三季度公司毛利率同比+1.95pct至33.99%,我们认为主要在于原材料采购价格降低、组织架构优化及公司自身运营提质增效。2023年前三季度公司销售/管理/研发/财务费用率分别+0.55pct/-0.21pct/-0.11pct/-0.21pct至8.64%/5.85%/4.55%/-1.50%。综合影响下公司前三季度的净利率同比提升1.68pct至13.90%。预计后续随公司品牌力持续提升,人员及费用管控进一步加强,公司盈利水平有望进一步改善。门店优化调整,助力长期发展。分渠道看,公司前三季度,直营店、大宗业务及经销店营收同比分别+9.94%/+10.10%/-1.02%至5.67/26.78/128.15亿元。数量方面,2023年第三季度末,欧派橱柜(含橱衣综合)/欧派衣柜(独立)/欧铂丽/欧铂尼/欧派卫浴门店分别较年初-139/+43/+13/-30/-126家至2,340/2,253/1,067/1,026/690家。短期受渠道改革影响,欧派橱柜及卫浴门店数量净减少较多,但预计随公司渠道改革理顺以及整装渠道获客优势强化,公司有望在消费复苏中优先受益。投资建议:公司聚焦效率提升优化组织结构,竞争实力凸显。但考虑到消费环境复苏力度及公司渠道调整影响,我们调整公司盈利预测,预计公司2023-2025年归母净利润分别为30.11/33.83/37.88亿元(原值31.22/36.18/41.81亿),对应当前市值PE17/15/13X,维持“买入”评级。风险提示:组织架构优化不及预期,原料成本大幅波动,行业竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

水晶光电 公司简评报告:三大板块布局初见成效,期待2024年继续高增 首创证券 2024-04-29(3页) 附下载

附下载")

水晶光电(002273)核心观点消费电子、车载光电和元宇宙布局初见成效,2023年业绩表现亮眼。20...

732.89 KB共3页中文简体

1天前15618积分

-

恒玄科技 公司简评报告:下游应用进一步拓宽,期待BES 2800开始放量 首创证券 2024-04-29(3页) 附下载

恒玄科技(688608)核心观点事件:公司公告《2023年年度报告》。公司各下游领域均实现亮眼表现,...

735.22 KB共3页中文简体

1天前7418积分

-

2024年中国家居市场消费洞察 艾瑞股份 2024-04-28(41页) 附下载

发改委—印发进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案加快推进老旧小区和老年家庭适...

2.76 MB共41页中文简体

2天前68720积分

-

云铝股份 公司简评报告:Q4利润同环比大幅改善,24年电解铝产量预计提升 首创证券 2024-04-26(3页) 附下载

云铝股份(000807)核心观点Q4利润同环比大幅改善。2023年公司实现营业收入426.69亿元,...

367.11 KB共3页中文简体

2天前52618积分

-

欧派家居 2023年年报点评:营收稳健,盈利持续改善 民生证券 2024-04-26(3页) 附下载

欧派家居(603833)事件:欧派家居发布2023年年报,2023年公司实现营收/归母净利润/扣非净...

679.37 KB共3页中文简体

2天前64518积分

-

欧派家居 23年业绩表现稳健,全面推进大家居战略 中国银河 2024-04-26(4页) 附下载

欧派家居(603833)核心观点:事件:公司发布2023年年度报告。2023年,公司实现营收227....

434.56 KB共4页中文简体

2天前63218积分

-

欧派家居 2023年派息率提升至55%,降本增效助力毛利率提升 山西证券 2024-04-26(5页) 附下载

欧派家居(603833)事件描述4月24日,公司披露2023年年报,2023年,公司实现营业收入22...

432.26 KB共5页中文简体

2天前33218积分

-

欧派家居 业绩符合预期,现金流表现靓丽,积极培育智能家居生态 中泰证券 2024-04-28(4页) 附下载

附下载")

欧派家居(603833)投资要点事件:公司披露23年报,业绩符合预期。公司23年实现营业收入227....

306.23 KB共4页中文简体

2天前17918积分

-

居然之家 家居主业创新发展,购物中心拓展、数智化转型持续深化 中国银河 2024-04-27(4页) 附下载

居然之家(000785)核心观点:事件:公司发布2023年年度报告及2024年一季度报告。2023年...

440.52 KB共4页中文简体

2天前54818积分

-

匠心家居 2023年报点评:营收利润逆势双增长,自主品牌稳步发展 东吴证券 2024-04-26(3页) 附下载

匠心家居(301061)投资要点事件:公司发布2023年年报,2023全年实现营收19.2亿元,同比...

534.28 KB共3页中文简体

2天前39618积分

-

匠心家居 销售拓展实现快速增长,海外自主品牌探索逐步落地 中国银河 2024-04-26(3页) 附下载

匠心家居(301061)核心观点:事件:公司发布2023年年度报告。2023年,公司实现营收19.2...

417.96 KB共3页中文简体

2天前75518积分

-

赤峰黄金 公司简评报告:量价齐升利润高增,多项目稳步推进成长值可期 首创证券 2024-04-26(3页) 附下载

附下载")

赤峰黄金(600988)核心观点量价齐升,利润高增。2023年公司实现营业收入72.21亿元,同比+...

375.34 KB共3页中文简体

2天前37718积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

附下载")

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

5天前44818积分

-

奥普家居 23年扣非净利润高增,家居&家电双轮驱动成长 中国银河 2024-04-25(4页) 附下载

附下载")

奥普家居(603551)核心观点:事件:公司发布2023年年度报告及2024年一季度报告。2023年...

678.83 KB共4页中文简体

5天前75318积分

-

市场策略报告:MLF维持缩量续作 首创证券 2024-04-25(12页) 附下载

附下载")

核心观点资金流向:本周融资净流出74.75亿,较上周走阔46.72亿元,融资成交占比回升至8.19%...

1.27 MB共12页中文简体

5天前79010积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

附下载")

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

6天前86418积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

6天前15518积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

附下载")

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

6天前61518积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

6天前39118积分

-

箭牌家居 公司信息更新报告:2024Q1业绩短期承压,渠道及产品布局持续加速 开源证券 2024-04-24(4页) 附下载

附下载")

箭牌家居(001322)收入保持稳定增长,竞争加剧影响毛利率短期承压,维持“买入”评级公司2023全...

847.37 KB共4页中文简体

6天前59818积分