房地产统计局1-10月数据点评:10月销售额降幅收窄,新开工降幅扩大,竣工继续改善东兴证券2023-11-17.pdf

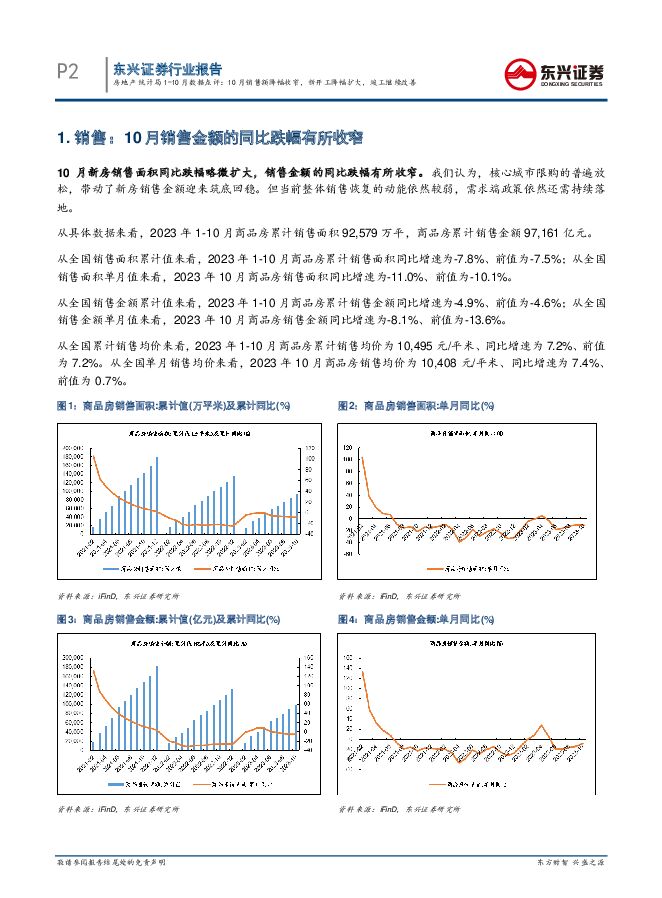

摘要:销售:10月新房销售面积同比跌幅略微扩大,销售金额的同比跌幅有所收窄。2023年1-10月商品房累计销售面积同比增速为-7.8%、前值为-7.5%;累计销售金额同比增速为-4.9%、前值为-4.6%。其中,10月商品房销售面积同比增速为-11.0%、前值为-10.1%;销售金额同比增速为-8.1%、前值为-13.6%;销售均价单月同比增速为7.4%、前值为0.7%。我们认为,核心城市限购的普遍放松,带动了新房销售金额迎来筑底回稳。但当前整体销售恢复的动能依然较弱,需求端政策依然还需持续落地。开发投资:10月新开工面积同比降幅有所扩大,竣工继续改善。2023年1-10月房屋累计新开工面积同比增速为-23.7%,前值为-23.9%;房屋累计竣工面积同比增速为19.0%,前值为19.8%;开发投资累计金额同比增速为-9.3%,前值为-9.1%。其中,10月单月新开工面积同比增速为-21.2%,前值为-15.2%;竣工面积同比增速为13.3%,前值为25.3%;开发投资金额同比增速为-11.3%,前值为-11.3%。我们认为,土地市场的弱势和销售恢复程度的不确定性将会持续制约新开工和投资的恢复速度。房企特别是民营房企投资信心的恢复,还需要等到资金面和销售预期出现更加实质性的改善。随着“保交楼”的落地和前些年销售的楼盘的进入交房周期,竣工情况迎来持续好转。到位资金:10月房企国内贷款和自筹资金同比跌幅扩大,到位资金尚未出现明显改善。2023年1-10月房地产开发企业累计到位资金同比增速为-13.8%,前值为-13.5%。10月单月到位资金同比增速为-16.8%,前值为-18.0%;其中,国内贷款同比增速为-9.8%,前值为4.1%;自筹资金同比增速为-17.7%,前值为-13.5%;定金及预收款同比增速为-18.6%,前值为-25.7%;个人按揭贷款同比增速为-15.0%,前值为-26.5%。投资建议:中央金融工作会议提出促进金融与房地产良性循环,一视同仁满足不同所有制房地产企业合理融资需求,对民营及混合所有制房企的融资支持有望增强。当前销售并未出现明显好转,需求端政策依然还需持续落地。我们认为重点布局一二线城市的优质房企将受益于一二线需求端政策的落地和城中村改造的加速推进。高能级城市布局较多的保利发展、中国海外发展、越秀地产等优质房企有望受益于核心一二线城市的政策改善,在需求回暖之际抢占先机。风险提示:行业政策落地不及预期的风险、盈利能力继续下滑的风险、销售不及预期的风险、资产大幅减值的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业研究:地产重启去库存,明确释放底部信号 国金证券 2024-05-06(27页) 附下载

附下载")

行业观点供需两端齐发力,推动地产去库存。2021年下半年以来,房地产市场销售下行,库存增加,截至20...

2.7 MB共27页中文简体

9小时前020积分

-

房地产行业研究:2023年报综述:黎明前的黑夜 国金证券 2024-05-06(23页) 附下载

核心观点业绩持续承压,央国企表现更佳。2023年56家样本房企:①营收总额42015亿元,同比+3....

2.58 MB共23页中文简体

9小时前220积分

-

房地产服务行业研究2023年报总结:转型高质量发展,穿越地产周期 国金证券 2024-05-06(21页) 附下载

核心观点利润表:收入增速趋缓,利润略有下滑,央国企表现突出。2023年60家上市物企:①营收总额28...

2.24 MB共21页中文简体

9小时前020积分

-

房地产行业周报:第17周新房成交同比增速回落、供销比回落 海通国际 2024-05-06(13页) 附下载

上周1大中城市新房成交情况:2024年第17周30大中城市新房成交面积为191万平方米,环比前一周5...

1.84 MB共13页中文简体

9小时前020积分

-

房地产行业研究:政治局会议提“去库存”,地产股底部基本明确 国金证券 2024-05-06(7页) 附下载

事件2024年4月30日,中共中央政治局召开会议。会议强调,要持续防范化解重点领域风险。继续坚持因城...

965.43 KB共7页中文简体

9小时前220积分

-

传媒互联网&通信行业:拼多多驿站获快递经营许可,美团五一本地消费增长25% 东兴证券 2024-05-06(7页) 附下载

附下载")

周观点:浪潮信息AI服务器产线充沛。从需求端看,根据赛迪顾问数据,2022年中国服务器市场出货量约4...

665.31 KB共7页中文简体

9小时前220积分

-

房地产:地产最新高频数据缺乏方向,而政策端则现重大突破 BOCI 2024-05-06(6页) 附下载

上周高频数据喜忧参半,成交量同比跌幅继续收窄,惟库存绝对值小幅上扬正面情况:周度新房成交量同比跌幅收...

604.92 KB共6页中文简体

9小时前220积分

-

房地产行业点评报告:自然资源部政策点评:限制供给消化库存,积极落实政治局会议精神 东吴证券 2024-05-06(4页) 附下载

附下载")

事件:2024年4月30日,自然资源部发布《关于做好2024年住宅用地供应有关工作的通知》,提出需要...

562.17 KB共4页中文简体

9小时前220积分

-

房地产行业点评:高库存城市控制供地,优化增量快速落地 平安证券 2024-05-06(3页) 附下载

附下载")

事项:1)4月29日,自然资源部办公厅发布《关于做好2024年住宅用地供应有关工作的通知》,提出一、...

524.71 KB共3页中文简体

9小时前220积分

-

房地产:如何看待近期地产走势及政策 信达证券 2024-05-06(3页) 附下载

附下载")

本期内容提要:近期地产板块持续反弹,一方面港股市场出现了明显的回暖,内房股表现强势带动A股地产修复,...

500.9 KB共3页中文简体

9小时前420积分

-

房地产政治局会议点评:由“被动式”转向“主动式”平衡 天风证券 2024-05-06(2页) 附下载

“消化存量”背后,诉求或为“软着陆、早着陆”4月30日,中共中央政治局召开会议,针对房地产领域,政策...

285.84 KB共2页中文简体

9小时前220积分

-

房地产行业点评报告:消化存量优化增量,房地产发展新模式进程加快 开源证券 2024-05-06(3页) 附下载

事件:中共中央政治局会议强调要持续防范化解重点领域风险据新华社报道,中共中央政治局4月30日召开会议...

287.77 KB共3页中文简体

9小时前220积分

-

房地产行业周报:购房政策持续放松,因城施策不断加强 华福证券 2024-05-06(12页) 附下载

周度观点:成都、北京、天津“松绑”限购,大连、上海“以旧换新”4月28日,成都发布楼市新政,在全市范...

1.28 MB共12页中文简体

9小时前220积分

-

房地产行业研究周报:北京放宽购房政策,二手房成交改善明显 中泰证券 2024-05-06(17页) 附下载

房地产行业周报-20240505一周行情回顾本周,申万房地产指数上涨4.46%,沪深300指数上涨0...

1.08 MB共17页中文简体

9小时前020积分

-

房地产行业日报:一、三线城市成交指数上涨 立鼎证券 2024-05-06(5页) 附下载

市场——一、三线城市成交指数上涨,北京上涨10.52%04月29日,一线城市成交指数为23.02,环...

687.68 KB共5页中文简体

9小时前220积分

-

浪潮信息 一季度收入显著提升,加大采购上游部件 东兴证券 2024-05-06(4页) 附下载

附下载")

浪潮信息(000977)事件:公司发布2024年一季报,实现营业收入176.07亿元,同比增长85....

714 KB共4页中文简体

9小时前218积分

-

宁波银行 2024年一季报点评:存贷款增长较快,净息差环比微升 东兴证券 2024-05-06(8页) 附下载

宁波银行(002142)事件:宁波银行发布2024年一季度报告:公司实现营收175.1亿元,同比5....

1.05 MB共8页中文简体

9小时前218积分

-

宁沪高速 业绩稳健分红提升,主业投资稳步推进 东兴证券 2024-05-06(6页) 附下载

附下载")

宁沪高速(600377)事件:2023年公司实现营收151.9亿元,同比增长14.6%,归母净利润4...

750.47 KB共6页中文简体

9小时前218积分

-

国瓷材料 重点业务发展较好,多板块驱动长期成长 东兴证券 2024-05-06(5页) 附下载

国瓷材料(300285)国瓷材料发布2024年1季报:公司1季度实现营业收入8.27亿元,YoY+5...

843.42 KB共5页中文简体

9小时前218积分

-

中国交建 资产优化继续进行中 东兴证券 2024-05-06(6页) 附下载

中国交建(601800)公司2023年和2024年一季度实现营业收入分别为7586.76亿元和176...

792.95 KB共6页中文简体

9小时前218积分