食品饮料行业2023年10月月报:食品板块跌幅收窄,市场偏好回归头部中原证券2023-11-16.pdf

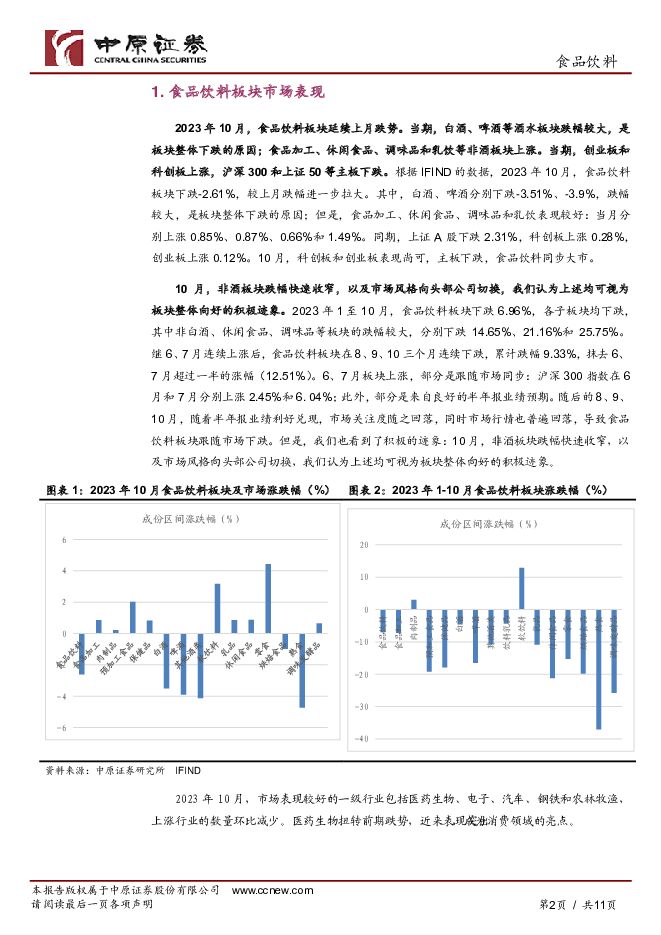

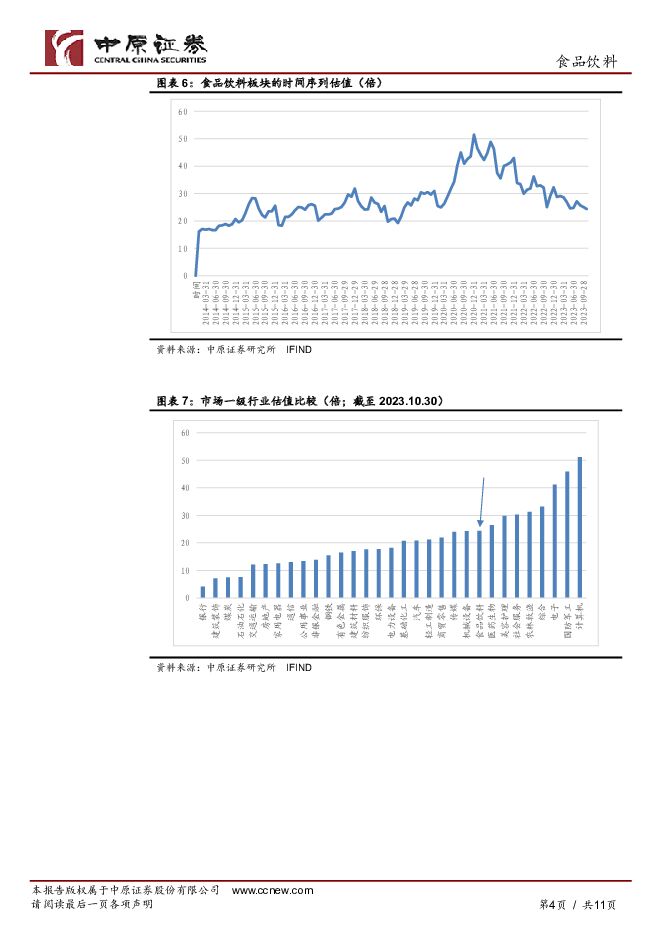

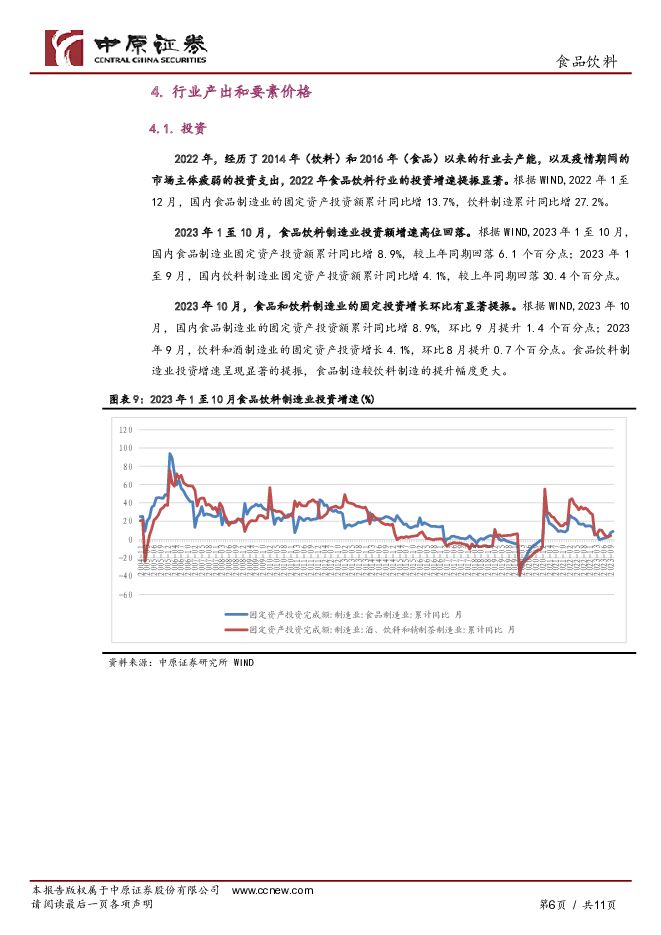

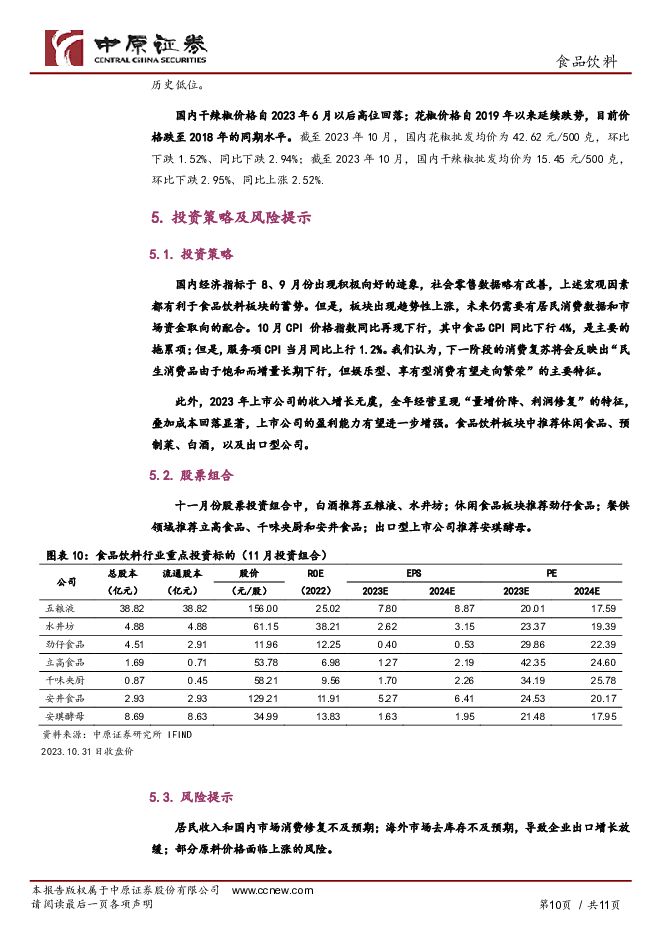

摘要:投资要点:2023年10月,食品饮料板块延续上月跌势。当期,白酒、啤酒等酒水板块跌幅较大,是板块整体下跌的原因;食品加工、休闲食品、调味品和乳饮等非酒板块上涨。10月,食品饮料板块中下跌的个股数量较9月减少,上涨数量相应增多。市场偏好向头部公司回归,上涨个股主要集中在复合调味品、工业调味品、休闲零食、乳饮以及出口型公司。非酒板块跌幅快速收窄,以及市场风格向头部公司切换,上述均是板块整体向好的积极迹象。食品饮料板块的估值进一步下沉:根据IFIND的数据,截至10月30日,板块的静态市盈率为24.38倍,较2020年高点下降了52.63%,较2023年一季度的高点下降14.83%,目前低于2014年以来的均值水平27.85倍。10月,食品和饮料制造业的固定投资增长环比有显著提振。根据WIND,2023年10月,国内食品制造业的固定资产投资额累计同比增8.9%,环比9月提升1.4个百分点;2023年9月,饮料和酒制造业的固定资产投资增长4.1%,环比8月提升0.7个百分点。食品饮料制造业投资增速呈现显著的提振,食品制造较饮料制造的提升幅度更大。2023年1至9月,国内的肉制品、食用油、乳制品、啤酒等基本民生品类的产量增长较上年同期普遍提振,市场需求回升。国内进口大豆、小麦等基础粮食以及食用油的数量同比修复性地增长,国内市场的补库需求旺盛,坚果进口增长由负转正;啤酒进口转增,但三季度增幅回落;葡萄酒进口量进一步收缩。2023年1至9月,行业上游大宗商品价格以止跌上涨为主要趋势,部分持续收缩的品类下降幅度收窄。投资策略:国内经济指标于8、9月份出现积极向好的迹象,社会零售数据略有改善,上述宏观因素都有利于食品饮料板块的蓄势。但是,板块出现趋势性上涨,未来仍需要有居民消费数据和市场资金取向的配合。10月CPI价格指数同比再现下行,其中食品CPI同比下行4%,是主要的拖累项;但是,服务项CPI当月同比上行1.2%。我们认为,下一阶段的消费复苏将会反映出“民生消费品由于饱和而增量长期下行,但娱乐型、享有型消费有望走向繁荣”的主要特征。此外,2023年上市公司的收入增长无虞,全年经营呈现“量增价降、利润修复”的特征,叠加成本回落显著,上市公司的盈利能力有望进一步增强。食品饮料板块中推荐休闲食品、预制菜、白酒,以及出口型公司。十一月份股票投资组合中,白酒推荐五粮液、水井坊;休闲食品板块推荐劲仔食品;餐供领域推荐立高食品、千味央厨和安井食品;出口型上市公司推荐安琪酵母。风险提示:居民收入和国内市场消费修复不及预期;海外市场去库存不及预期,导致企业出口增长放缓;部分原料价格面临上涨的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

附下载")

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

1天前25320积分

-

食品饮料行业跟踪周报:中餐加速出海,龙头多元增长可期 东吴证券 2024-04-29(19页) 附下载

投资要点大行业小公司,中式餐饮进入海外扩张新周期。餐饮作为我国文化重要载体,近年来在全球接受度与认可...

1.47 MB共19页中文简体

1天前82020积分

-

食品饮料行业周报:零食公司业绩分化,高性价比趋势明确 华金证券 2024-04-29(19页) 附下载

投资要点行情回顾:上周食品饮料(申万)行业上涨4.01%,在31个子行业中排名第7位,跑赢上证综指3...

1.28 MB共19页中文简体

1天前33020积分

-

食品饮料行业周报:头部白酒品牌业绩良好,大众品不乏亮点 上海证券 2024-04-29(26页) 附下载

投资要点:本周行业要闻:1)1-3月规上企业白酒产量增长6%:国家统计局发布数据显示,3月,中国规模...

1.21 MB共26页中文简体

1天前79420积分

-

食品饮料行业周观点:白酒板块上行,食饮龙头企业业绩喜人 万联证券 2024-04-29(11页) 附下载

行业核心观点:上周食品饮料板块上涨4.01%,于申万31个子行业中位列第7。上周(2024年4月22...

1.14 MB共11页中文简体

1天前86920积分

-

食品饮料行业周报:白酒龙头韧性强劲,关注绩优方向 东海证券 2024-04-29(11页) 附下载

投资要点:二级市场表现:上周食品饮料板块上涨4.01%,跑赢沪深300指数2.81个百分点,在31个...

1.08 MB共11页中文简体

1天前14420积分

-

食品饮料行业周报:白酒1季度业绩增速较快,2季度需观察商务和宴席需求的恢复情况 中银证券 2024-04-29(15页) 附下载

上周食品饮料板块涨跌幅为+4.0%,跑赢沪深300(+1.2%),在各行业中排名靠前。白酒1季度业绩...

910.97 KB共15页中文简体

1天前70620积分

-

食品饮料周思考(第18周):年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载

投资要点食品饮料年季报展现板块需求韧性。板块中的优质企业兼具一季报和全年业绩稳定性,正在迎来业绩催化...

432 KB共7页中文简体

1天前36820积分

-

天味食品 2024年一季报点评:中式复调维持高增,盈利能力持续提升 西南证券 2024-04-29(5页) 附下载

天味食品(603317)投资要点事件:公司发布2024年一季报,24Q1实现营收8.5亿元,同比+1...

1.08 MB共5页中文简体

1天前70718积分

-

西麦食品 公司信息更新报告:燕麦主业提质增速,新产品、新渠道贡献增量 开源证券 2024-04-29(4页) 附下载

西麦食品(002956)燕麦基本盘增速较快,新业务、新渠道持续开拓,维持“增持”评级西麦食品2023...

829.09 KB共4页中文简体

1天前79518积分

-

天味食品 天味食品:2024Q1收入符合预期,盈利水平持续改善 太平洋 2024-04-29(5页) 附下载

天味食品(603317)事件:公司发布2024年一季报,2024年Q1实现营收8.53亿元,同比+1...

912.05 KB共5页中文简体

1天前59118积分

-

日辰股份 餐饮及食品加工客户修复显著,期待弹性释放 国投证券 2024-04-29(5页) 附下载

日辰股份(603755)事件:日辰股份公布2024年一季报,24Q1实现营收0.92亿元,同比+14...

647.73 KB共5页中文简体

1天前66518积分

-

洽洽食品 葵花子需求承压拖累收入增长,成本压力有待释放 国信证券 2024-04-29(6页) 附下载

洽洽食品(002557)核心观点公司公布2023年年报,2023年公司实现营业总收入68.06亿元,...

456.5 KB共6页中文简体

1天前17418积分

-

立高食品 24Q1利润率改善 静待经营好转 国金证券 2024-04-29(4页) 附下载

立高食品(300973)业绩简评4月28日公司发布2023年年报以及2024年一季报,2023年实现...

935.78 KB共4页中文简体

1天前62918积分

-

劲仔食品 2024年一季报点评:净利率持续提升,三年倍增可期 西南证券 2024-04-29(5页) 附下载

劲仔食品(003000)投资要点事件:公司发布2024年一季报,实现营业收入5.4亿元,同比增长23...

1.09 MB共5页中文简体

1天前79618积分

-

立高食品 24Q1表现亮眼,盈利能力持续改善 国投证券 2024-04-29(5页) 附下载

立高食品(300973)事件:立高食品发布2023年年报及2024年一季报,2023年实现营收/归母...

743.8 KB共5页中文简体

1天前89618积分

-

劲仔食品 2024一季报点评:利润弹性十足,向“三年继续倍增”目标迈进 国海证券 2024-04-29(5页) 附下载

劲仔食品(003000)事件:2024年4月24日,劲仔食品发布2024年一季报,公司实现营业收入5...

282.47 KB共5页中文简体

1天前31818积分

-

安井食品 Q1主业稳健增长,净利率再创新高 德邦证券 2024-04-29(4页) 附下载

安井食品(603345)投资要点事件:公司发布2023年年度与2024年第一季度业绩报告。公司202...

790.74 KB共4页中文简体

1天前62218积分

-

巴比食品 Q1开店稳健,费率明显优化 天风证券 2024-04-29(3页) 附下载

巴比食品(605338)24Q1业绩拆分:24Q1公司实现营业收入3.54亿元(同比+10.74%)...

693.32 KB共3页中文简体

1天前21618积分

-

宝立食品 2023年报与2024年一季报点评:大客户合作深化,B端业务景气持续 中国银河 2024-04-29(4页) 附下载

宝立食品(603170)核心观点:事件:4月25日,公司发布公告,2023年营收23.7亿元(同比+...

402.54 KB共4页中文简体

1天前24318积分