非银金融周报:券商受益于政策催化情绪回暖,保险股价受市场悲观预期回调华西证券2023-11-13.pdf

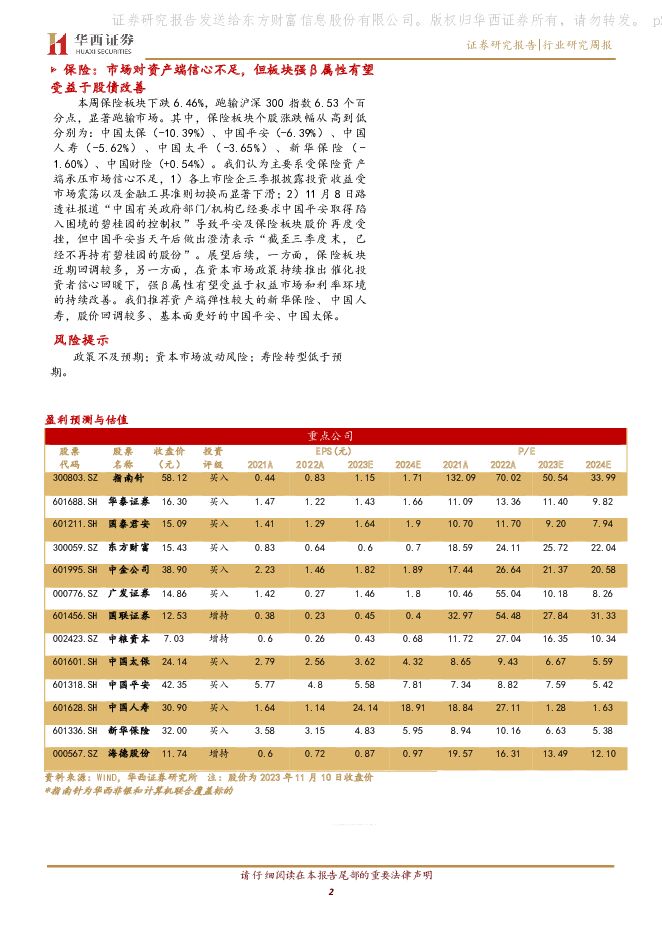

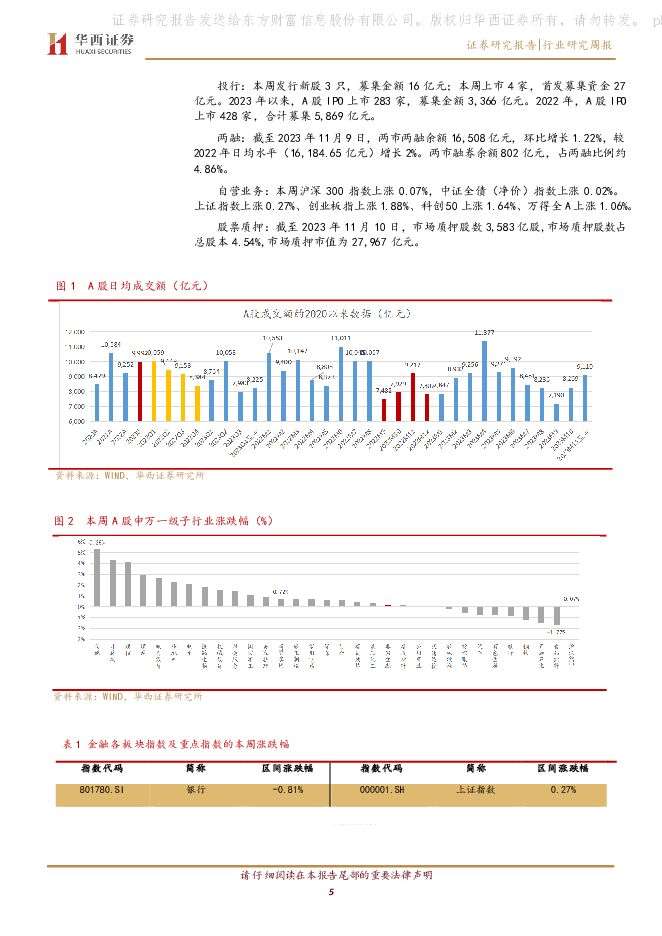

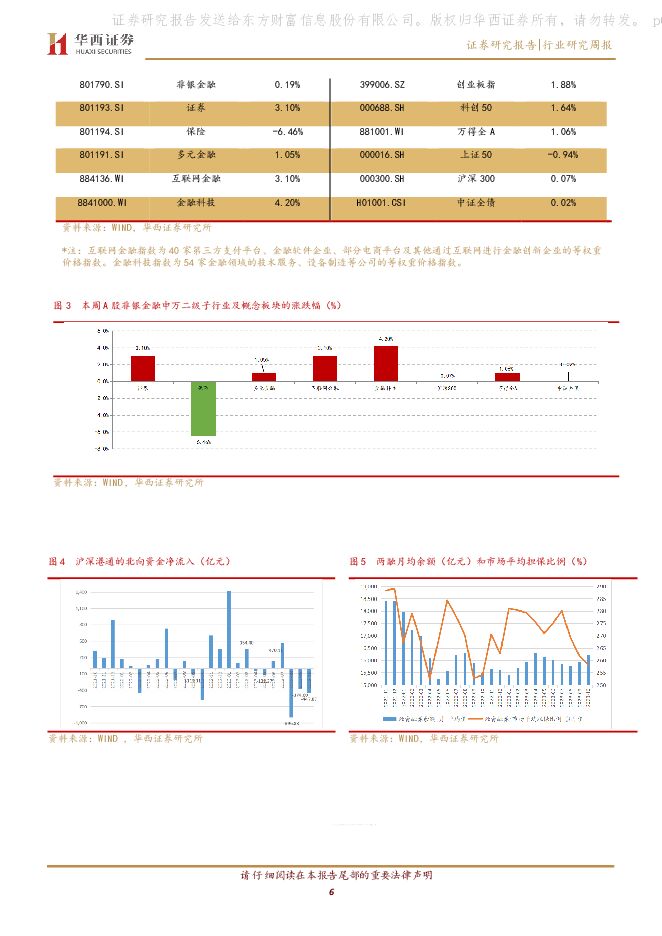

摘要:报告摘要:本周(2023.11.5-2023.11.12)A股日均交易额9,790亿元,环比增加13%,同比增加8%。2023年四季度以来的日均成交额为8,538亿元,较2022年第四季度增加2%。2022年日均成交额9,252亿元。沪港通:本周北向资金净流出80亿元;2023年10月,北向资金合计净流出448亿元。2019/2020/2021/2022年北向净流入分别为3,517/2,089/4,322/900亿元。两融:截至2023年11月9日,两市两融余额16,508亿元,环比增长1.22%,较2022年日均水平(16,184.65亿元)增长2%。两市融券余额802亿元,占两融比例约4.86%。本周(2023.11.5-2023.11.12)非银金融申万指数上涨0.19%,跑赢沪深300指数0.12个百分点,位列所有一级行业第20名。细分板块来看,证券板块上涨3.10%、保险板块下跌6.46%、多元金融上涨1.05%、互联网金融上涨3.10%、金融科技上涨4.20%。方正证券(+24.94%)、国联证券(+15.59%)、信达证券(+12.36%)、太平洋(+10.38%)、锦龙股份(+9.81%)涨幅靠前。券商:政策积极推出提振市场情绪,板块将持续受益本周证券板块上涨3.10%,跑赢沪深300指数3.03个百分点,明显跑赢市场。本周A股日均交易额9,790亿元,环比增加13%,表明市场情绪明显改善。我们认为主要系上周末证监会明确支持头部券商并购重组做优做强以及本周促进资本市场良性发展的相关政策继续推出:11月3日晚,证监会明确表示将支持头部证券公司通过业务创新、集团化经营、并购重组等方式做优做强,打造一流的投资银行,发挥服务实体经济主力军和维护金融稳定压舱石的重要作用。这是最近4年来证监会第2次提到以并购重组方式做大做强证券业。11月8日,沪深交易所发布“优化再融资监管安排”的具体举措,围绕从严从紧的把关要求,把握好再融资节奏,对再融资募集资金的合理性、必要性从严把关。我们预计后续潜在的政策将催化市场持续回暖,券商板块有望受益而继续跑赢市场。我们推荐头部券商华泰证券、头部互联网券商东方财富,中信证券有望受益。保险:市场对资产端信心不足,但板块强β属性有望受益于股债改善本周保险板块下跌6.46%,跑输沪深300指数6.53个百分点,显著跑输市场。其中,保险板块个股涨跌幅从高到低分别为:中国太保(-10.39%)、中国平安(-6.39%)、中国人寿(-5.62%)、中国太平(-3.65%)、新华保险(-1.60%)、中国财险(+0.54%)。我们认为主要系受保险资产端承压市场信心不足,1)各上市险企三季报披露投资收益受市场震荡以及金融工具准则切换而显著下滑;2)11月8日路透社报道“中国有关政府部门/机构已经要求中国平安取得陷入困境的碧桂园的控制权”导致平安及保险板块股价再度受挫,但中国平安当天午后做出澄清表示“截至三季度末,已经不再持有碧桂园的股份”。展望后续,一方面,保险板块近期回调较多,另一方面,在资本市场政策持续推出催化投资者信心回暖下,强β属性有望受益于权益市场和利率环境的持续改善。我们推荐资产端弹性较大的新华保险、中国人寿,股价回调较多、基本面更好的中国平安、中国太保。风险提示政策不及预期;资本市场波动风险;寿险转型低于预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业跟踪:优化国有金融资本定位,引导国有行信贷均衡投放 东兴证券 2024-04-29(12页) 附下载

附下载")

周观点上周财政部副部长廖岷在全人常会议上作《国务院关于金融企业国有资产管理情况专项报告审议意见的研究...

1.19 MB共12页中文简体

2天前91820积分

-

基础化工行业研究周报:金融助力石化业绿色低碳转型,MMA、纯碱价格上涨 天风证券 2024-04-29(20页) 附下载

附下载")

上周指24年4月15-21日(下同),本周指24年4月22-28日(下同)。本周重点新闻跟踪近日,中...

2.19 MB共20页中文简体

2天前15220积分

-

金融行业周报:加快建设金融强国,金融板块持仓分化 平安证券 2024-04-29(17页) 附下载

核心观点加快建设金融强国,金融板块持仓分化1、加快建设金融强国,打造金融业“国家队”。4月25日,受...

1.66 MB共17页中文简体

2天前32920积分

-

非银金融行业周报:市场情绪催化非银板块估值修复,把握券商并购+国资增资主线机会 国金证券 2024-04-29(13页) 附下载

并购事件催化券商板块大涨,预计并购主题还将持续演绎。4月26日券商指数大涨6.04%,主要受前日行业...

1.96 MB共13页中文简体

2天前57820积分

-

非银金融:互联网金融平台:科技与牌照共驱流量变现 国联证券 2024-04-29(26页) 附下载

附下载")

互联网金融平台:业务逐渐多元,流量加速变现1)行业发展脉络:业务结构由单一逐渐多元化,产品创新与牌照...

1.57 MB共26页中文简体

2天前35420积分

-

非银行业周报:打造金融“国家队”,看好国央企金融价值重估 华福证券 2024-04-29(9页) 附下载

附下载")

本周观点:本周各险企陆续披露一季报,从平安、太保、国寿来看,净利润表现扭转前期市场担忧,NBV普遍延...

995.06 KB共9页中文简体

2天前24120积分

-

非银行金融行业跟踪:金融行业做大做强预期不断提升,建议继续关注并购重组主线 东兴证券 2024-04-29(8页) 附下载

附下载")

证券:本周市场日均成交额环比减少约900亿至0.85万亿;两融余额(4月25日,周四)微降至1.52...

808 KB共8页中文简体

2天前60920积分

-

非银金融专题研究报告:政策│如何理解国务院的金融企业国有资产管理报告?——优化国有金融资本管理,来推动金融国企提质增效 中泰证券 2024-04-29(12页) 附下载

附下载")

投资要点核心观点:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》...

713.39 KB共12页中文简体

2天前20220积分

-

保险资产管理行业研究:浙江省债权投资计划产品运行分析:产品登记数量全国领先,区县级基投主体为产品运用主力 中诚信国际 2024-04-29(14页) 附下载

1.2023年,浙江省实现GDP为8.26万亿元,比上年增长6.0%,经济总量位居全国第四,同时人均...

556 KB共14页中文简体

2天前98220积分

-

保险Ⅱ行业点评报告:利率底部上行,季报全面超预期,首推中国太保 东吴证券 2024-04-29(6页) 附下载

附下载")

投资要点从当前保险股基本面底部判断:估值大于业绩影响,长端利率是胜负手核心。短期央行表态长端利率过低...

400.96 KB共6页中文简体

2天前68020积分

-

优化国有金融企业资本布局,信贷结构有 信达证券 2024-04-27(14页) 附下载

附下载")

本期内容提要:近期,国务院发布关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情...

1.25 MB共14页中文简体

3天前56320积分

-

公用事业行业周报:ESG周报:金融监管总局印发《关于推动绿色保险高质量发展的指导意见》;极端天气导致欧洲去年经济损失超百亿欧元 德邦证券 2024-04-28(16页) 附下载

投资要点:热点聚焦:国内:为充分发挥保险在促进经济社会发展全面绿色转型中的重要作用,近日金融监管总局...

1.5 MB共16页中文简体

3天前18320积分

-

非银金融行业:财政发力,政策积极,非银或现趋势性机会 信达证券 2024-04-28(15页) 附下载

附下载")

本期内容提要:核心观点:政策面上,高层定调将进一步优化国有金融资本布局,集中力量打造金融业“国家队”...

1.52 MB共15页中文简体

3天前15920积分

-

非银金融行业周报:关注非银beta机会,看好寿险和并购题材券商 开源证券 2024-04-28(10页) 附下载

附下载")

周观点:关注非银beta机会,看好寿险和并购题材券商本周券商和保险指数分别+5.82%/+5.02%...

1.07 MB共10页中文简体

3天前36720积分

-

非银行金融行业周报:公募费改全面落地,高质量发展渐行渐稳 山西证券 2024-04-26(11页) 附下载

投资要点公募费率改革措施全面落地。4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规...

1001.99 KB共11页中文简体

3天前75420积分

-

非银金融行业周报:反复验证下行业供给侧改革或将拉开序幕,板块补涨行情或将开启 国海证券 2024-04-28(15页) 附下载

附下载")

核心观点:重磅文件交叉验证,均揭示非银金融行业供给侧改革或将拉开序幕。本周四(2024/04/25)...

817.08 KB共15页中文简体

3天前23920积分

-

非银金融:24Q1金融板块持仓点评:整体持仓水平仍位于低位 国联证券 2024-04-26(11页) 附下载

附下载")

非银、银行板块的基金重仓持股比例分别为0.94%、2.33%2024Q1非银、银行板块的基金重仓持股...

726.39 KB共11页中文简体

3天前96820积分

-

《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》解读:打造金融业“国家队”,利好央国企金融机构估值释放 东吴证券 2024-04-28(5页) 附下载

附下载")

投资要点事件:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》(后...

375.73 KB共5页中文简体

3天前14020积分

-

金融高频数据周报:从金融压力指数观察流动性 中国银河 2024-04-28(8页) 附下载

核心观点:从金融压力指数观察流动性:进入4月全球金融市场风险上升。金融研究办公室(OFR)开发的金融...

1.25 MB共8页中文简体

3天前55915积分

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

7天前73920积分