港口行业研究框架:边际改善,焕发新机浙商证券2023-11-14.pdf

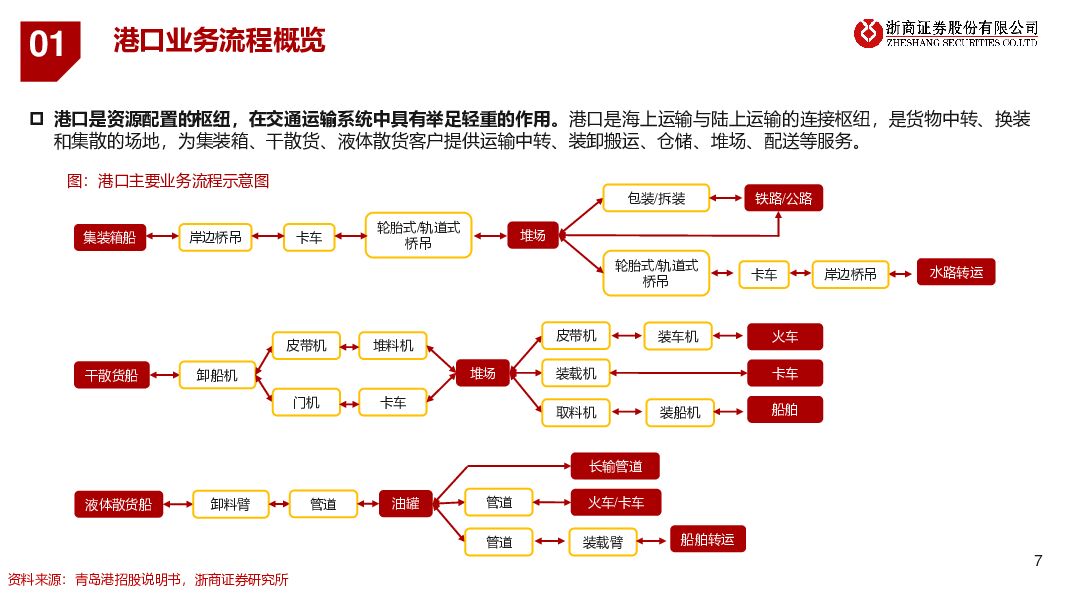

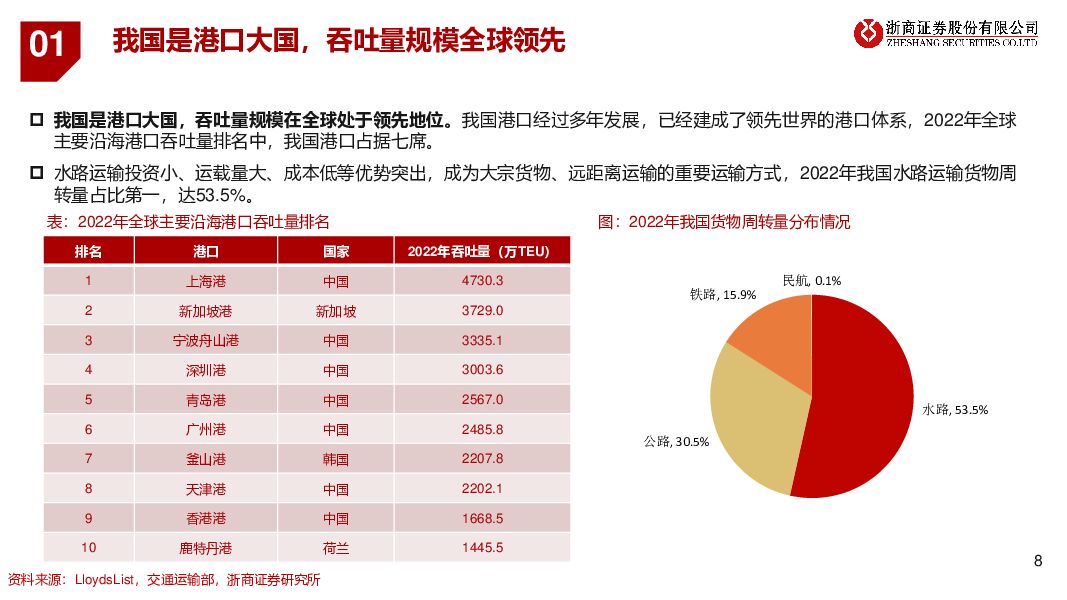

摘要:1、港口行业概况:五大港口群体,现已步入成熟期港口是资源配置的枢纽,我国港口吞吐量全球领先。港口是海上运输与陆上运输的连接枢纽,是货物中转、换装和集散的场地,为集装箱、干散货、液体散货客户提供运输中转、装卸搬运、仓储、堆场、配送等服务,我国港口经过多年发展,已经建成了领先世界的港口体系,2022年全球主要沿海港口吞吐量排名中,我国港口占据七席,目前我国沿海港口已形成环渤海、长江三角洲、东南沿海、珠江三角洲和西南沿海五个港口群体,共计18家上市公司。港口行业目前已经进入成熟期。根据港口吞吐量及投资规模的变化,2000年以来我国港口行业的发展经历了三个阶段,2000至2008年高速成长期,2008至2016年产能过剩期,2017至今平稳发展期。2、盈利特征决定了港口成为稳定现金流行业港口业务的商业模式为,通过前期的资本开支建设港口经营设施,为下游航运客户提供装卸、搬运、仓储等港口服务并按照一定的费率,根据处理的货物吞吐量收取服务费,其中,吞吐量主要取决于全球经济及腹地经济发展,并受港口产能制约,费率包含政策定价和市场定价部分,并受不同种类货物处理毛利率水平制约,成本端核心为职工薪酬、折旧摊销等相对固定成本。因此港口企业利润增长核心取决于:港口吞吐量增长、装卸费率提升以及货物结构调整等。港口行业盈利特征:1)吞吐量与宏观经济强相关;2)强地域属性,盈利能力依赖腹地经济特征;3)重资产投入,成本较为刚性。港口行业盈利特征决定其成为稳定现金流行业。3、港口行业边际改善带来投资机遇期区域整合加速推进,港口发展进入新阶段。2015年宁波舟山港开始实施港口整合,2017年8月,交通运输部发布关于学习借鉴浙江经验推进区域港口一体化改革的通知,自此掀起国内港口整合浪潮,福建、广西、辽宁、广东、山东、江苏、河北等省份也陆续加入整合队伍,“一省一港”成为我国港口发展的新格局。费率具备提升空间和提升能力。我国港口集装箱装卸作业费远低于海外港口,费率有较大提升空间,另一方面,根据2022年全球集装箱港口绩效排名(CPPI),前十位排名中,我国港口占据3席,我国港口服务水平领先,具备提价能力。2021年以来,宁波港、上港集团、广州港、青岛港等陆续上调了集装箱装卸费率。产能利用率回升,盈利能力向好。2016年以来,随着港口建设趋于理性,新增吞吐量增速逐步超过港口万吨级码头新增通过能力,供需趋稳,港口利用率逐步提升,ROE、ROA有所改善,2020年有小幅波动,利用率稳步提升,预期后续盈利能力持续向好。“一带一路”有望为港口带来新增量。2023年10月18日,第三届“一带一路”国际合作高峰论坛中,习近平总书记宣布中国支持高质量共建“一带一路”的八项行动,其中提出关于构建“一带一路”立体互联互通网络,积极推进“丝路海运”港航贸一体化发展,加快陆海新通道、空中丝绸之路建设。随着“一带一路”向更高质量、更高水平发展,我国海上丝路贸易指数和“一带一路”集装箱海运运量指数逐步提升,未来与合作伙伴的贸易增强有望为港口带来新业务增量。4、投资建议:兼具主题进攻性与稳定防御性历史上港口行业具有一定防御属性,年初至今跑出超额收益。受益于稳定的现金流及分红政策,港口行业具有一定防御属性,2021年以来,年度涨跌幅持续跑赢沪深300指数。2023年至今(截至11-6),港口(中信)指数涨跌幅为2.5%,位列交运行业第二,相对沪深300收益达8.6%。港口投资兼具主题进攻性与稳定防御性。复盘2010年以来的港口行业指数(中信)相对于沪深300指数涨跌幅情况,2013年至2015年,受“一带一路”及区域政策的影响,港口指数跑出较高的超额收益;2021年至2022年,沪深300指数下跌背景下,港口受益于其基本面改善及稳定现金流,分别跑出10%和23%的年度超额收益。随港口资本开支下降,分红率有望稳步提升。2010年以来,港口(中信)行业股息支付率在30%-40%左右。随着港口建设趋于稳定,未来港口行业分红率有望继续提升。随着港口行业步入成熟期,在港口区域整合以及国央企改革背景下,推荐:1)受益于区域整合带来的效率及盈利能力提升的港口;2)受益于“一带一路”中长期业务量增长的沿海港口;3)现金流充裕、分红率有望提升的低估值港口。综上,推荐青岛港、招商港口。风险提示1、宏观经济波动风险2、出口下降风险3、费率波动风险等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

2天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

2天前020积分

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

附下载")

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

2天前220积分

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

2天前220积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

2天前020积分

-

贵金属行业研究:当前如何定价黄金及黄金股? 国金证券 2024-04-25(19页) 附下载

附下载")

投资逻辑(1)长期维度看,黄金价格上涨势头强劲美国财政赤字率高企带来金价长期上涨动能。美国财政赤字率...

2.17 MB共19页中文简体

2天前020积分

-

基础化工行业研究:价值回归风格再现,建议重点关注传统龙头和轮胎板块 国金证券 2024-04-25(17页) 附下载

行业观点公募基金配置化工行业水平仍有回落,优质龙头关注度提升明显。2024年1季度公募基金配置化工行...

1.63 MB共17页中文简体

2天前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

2天前020积分

-

民办本科行业研究报告:在政策推动及商业化发展的背景下,中国民办本科高校集团化趋势有望加速 头豹词条报告系列 头豹研究院 2024-04-24(17页) 附下载

附下载")

本文介绍了中国民办本科教育的概况和发展趋势。民办本科教育是指利用非国家财政性资金,面向社会,依法举办...

2.15 MB共17页中文简体

3天前020积分

-

医药行业行业研究:胰岛素专项接续集采拟中选结果公布,看好国产替代进程进一步加速 国金证券 2024-04-24(5页) 附下载

附下载")

事件2024年4月23日,国家组织药品联合采购办公室公布全国药品集中采购(胰岛素专项接续)拟中选结果...

676.12 KB共5页中文简体

3天前020积分

-

半导体材料行业研究系列一:国内加快成熟制程扩产,光刻胶国产替代加速突破 源达信息 2024-04-24(14页) 附下载

光刻胶是光刻工艺核心材料,2024年国内市场有望复苏光刻胶是光刻工艺中的关键材料。全球光刻胶市场空间...

993.32 KB共14页中文简体

3天前220积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

附下载")

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

3天前018积分

-

浙商证券 2023年业绩稳健增长,期待与国都证券的整合成效 财信证券 2024-04-24(4页) 附下载

浙商证券(601878)投资要点:事件:浙商证券公布2023年年报,公司2023年实现营收176.3...

732.91 KB共4页中文简体

3天前218积分

-

半导体行业研究周报:台积电指引AI需求持续强劲,看好存储板块业绩表现 天风证券 2024-04-23(43页) 附下载

一周行情概览:上周半导体行情落后全部主要指数。上周创业板指数下跌0.39%,上证综指下跌上涨1.52...

8.25 MB共43页中文简体

4天前020积分

-

消费电子行业研究周报:华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链 天风证券 2024-04-23(42页) 附下载

附下载")

华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链AI芯片:NVIDIA发布全新...

4.52 MB共42页中文简体

4天前020积分

-

氢能&燃料电池行业研究:FCV 3月装机量翻倍,将迎持续高增长 国金证券 2024-04-23(14页) 附下载

附下载")

行业数据点评FCV3月装机量59.54MW,2024Q1装机量达101.90MW。2024年3月,F...

1.86 MB共14页中文简体

4天前220积分

-

电力设备与新能源行业研究:高效太阳能电池系列深度(六):0BB工艺专题:从可选到必选,N型组件降本增效最优解 国金证券 2024-04-23(24页) 附下载

:0BB工艺专题:从可选到必选,N型组件降本增效最优解 国金证券 2024-04-23(24页) 附下载")

多数环节重大技术变革渐缓,组件环节短期内仍有迭代空间:光伏行业现阶段硅料、硅片、电池环节已基本完成技...

2.51 MB共24页中文简体

4天前220积分

-

建筑安装行业研究:智能化与绿色化并进,打造新时代的高质量建筑安装服务 头豹词条报告系列 头豹研究院 2024-04-23(21页) 附下载

附下载")

建筑安装业是指在建筑物主体工程完成后进行的设备安装和相关工程作业。该行业竞争激烈,市场集中度低,整体...

2.21 MB共21页中文简体

4天前220积分

-

通信行业研究周报:中国移动集采AI服务器Meta发布下一代开源大模型 申港证券 2024-04-23(9页) 附下载

附下载")

每周一谈:近日,中国移动启动2024-2025新型智算中心集采,本次招标共分为两个标包,采购7994...

859.43 KB共9页中文简体

4天前420积分

-

公用事业及环保产业行业研究:1-2月用电:制造、消费同比增速领涨 国金证券 2024-04-23(16页) 附下载

附下载")

总量及分板块视角:1)1-2月全社会用电量15315.8亿千瓦时。一/二/三产用电量均稳步增长;其中...

1.9 MB共16页中文简体

4天前220积分