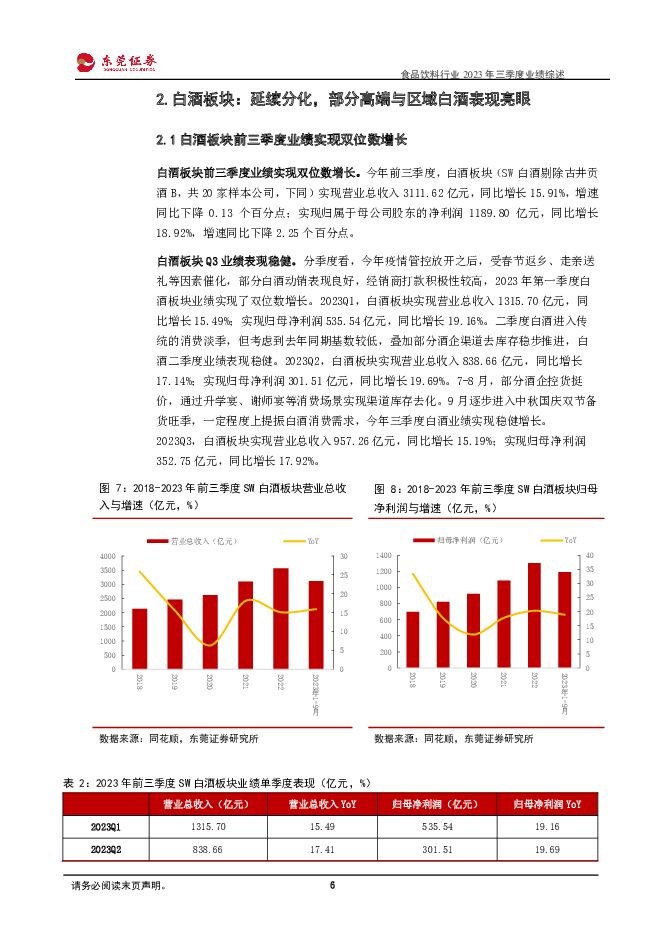

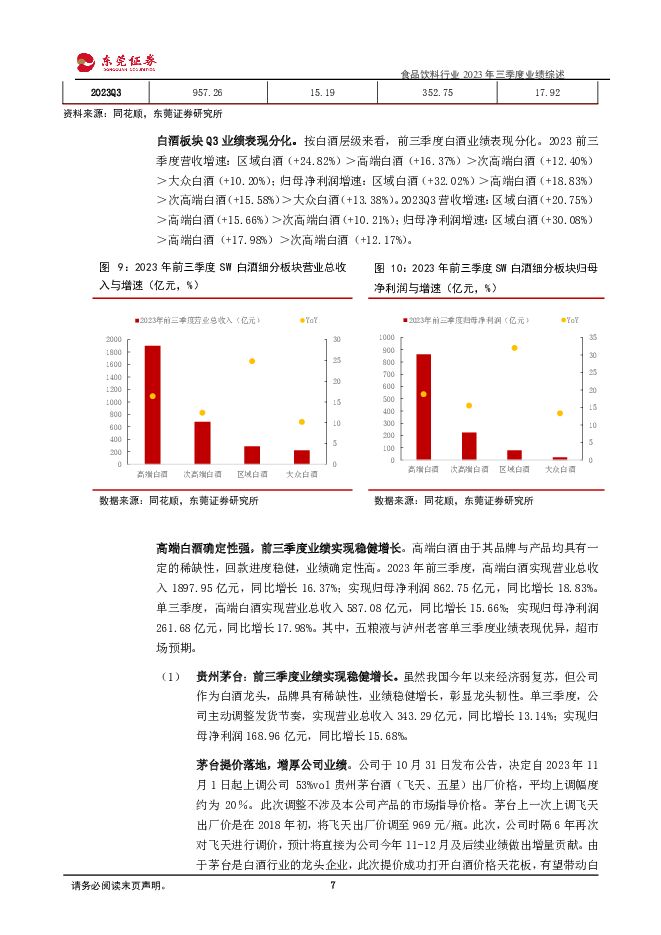

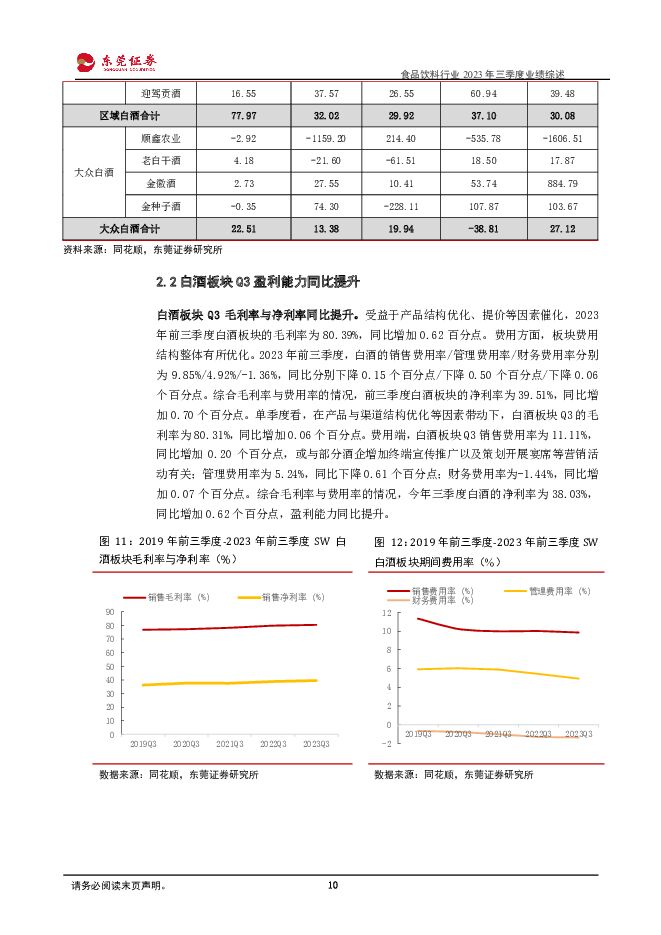

食品饮料行业2023年三季度业绩综述:白酒彰显韧性,板块分化延续东莞证券2023-11-08.pdf

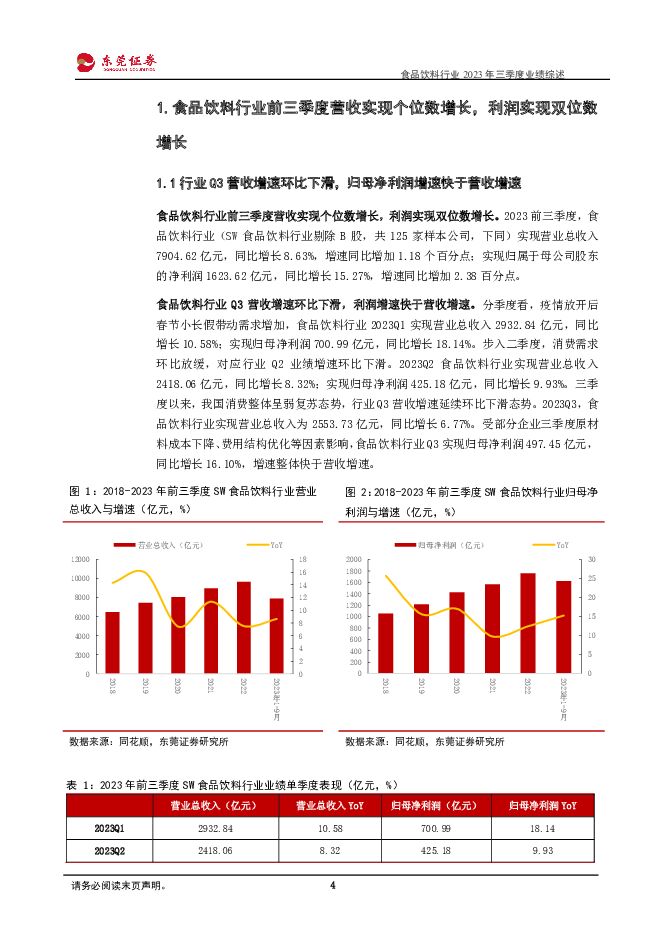

摘要:投资要点:食品饮料行业前三季度营收实现个位数增长,利润实现双位数增长。2023前三季度,食品饮料行业实现营业总收入7904.62亿元,同比增长8.63%,增速同比增加1.18个百分点;实现归属于母公司股东的净利润1623.62亿元,同比增长15.27%,增速同比增加2.38百分点。分板块看,行业内细分板块表现分化。投资策略:维持对行业的超配评级。近期,宏观政策层面不断释放积极信号。在政策催化下,市场对经济复苏的预期升温。食品饮料作为顺周期板块,政策托底下后续趋势有望向上。白酒板块:从白酒企业公布的Q3业绩数据来看,板块内部表现呈现分化。其中,部分高端与区域白酒业绩表现较好,次高端白酒由于商务宴席消费场景缺失,复苏节奏相对滞后。10月31日,茅台发布公告称自2023年11月1日起上调公司53%vol贵州茅台酒(飞天、五星)出厂价格,平均上调幅度约为20%。从茅台的经营策略来看,茅台提价向来比较谨慎,上一次公司上调飞天出厂价是在2018年初。由于茅台是白酒行业的龙头企业,此次提价一方面可以增厚公司业绩,另一方面有望成功打开白酒价格天花板,带动白酒景气度回升。白酒目前估值处于相对低位水平,短期预计国内外市场环境、经销商信心、动销库存等或是影响板块走势的重要因素。长期来看,还要结合经济复苏进程进行判断。标的方面,建议关注高端白酒中的贵州茅台(600519)、五粮液(000858)、泸州老窖(000568),次高端与区域白酒可关注山西汾酒(600809)、古井贡酒(000596)等。大众品板块:今年疫情管控放开后,需求延续弱复苏态势。由于各子板块的影响因素不同,修复节奏亦存在差异,Q3内部业绩表现分化。对于啤酒板块而言,目前中国已取消对澳大利亚大麦的双反措施,成本出现利好拐点,叠加高端化稳步推进,趋势有望向上。调味品板块由于目前餐饮复苏弹性有限,后续主要看需求、成本等边际改善情况,长期来看零添加有望成为行业未来发展趋势之一。乳品板块目前处于弱复苏,伴随着生鲜乳价格下行叠加需求稳步复苏,板块或存在边际改善机会。标的方面,可重点关注青岛啤酒(600600)、燕京啤酒(000729)、海天味业(603288)、千禾味业(603027)、伊利股份(600887)等。风险提示:原材料价格波动,产品提价不及预期,渠道开展不及预期,行业竞争加剧风险,食品安全风险,宏观经济下行风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

附下载")

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

4小时前25320积分

-

食品饮料行业跟踪周报:中餐加速出海,龙头多元增长可期 东吴证券 2024-04-29(19页) 附下载

投资要点大行业小公司,中式餐饮进入海外扩张新周期。餐饮作为我国文化重要载体,近年来在全球接受度与认可...

1.47 MB共19页中文简体

4小时前82020积分

-

食品饮料行业周报:零食公司业绩分化,高性价比趋势明确 华金证券 2024-04-29(19页) 附下载

投资要点行情回顾:上周食品饮料(申万)行业上涨4.01%,在31个子行业中排名第7位,跑赢上证综指3...

1.28 MB共19页中文简体

4小时前33020积分

-

食品饮料行业周报:头部白酒品牌业绩良好,大众品不乏亮点 上海证券 2024-04-29(26页) 附下载

投资要点:本周行业要闻:1)1-3月规上企业白酒产量增长6%:国家统计局发布数据显示,3月,中国规模...

1.21 MB共26页中文简体

4小时前79420积分

-

食品饮料行业周观点:白酒板块上行,食饮龙头企业业绩喜人 万联证券 2024-04-29(11页) 附下载

行业核心观点:上周食品饮料板块上涨4.01%,于申万31个子行业中位列第7。上周(2024年4月22...

1.14 MB共11页中文简体

4小时前86920积分

-

食品饮料行业周报:白酒龙头韧性强劲,关注绩优方向 东海证券 2024-04-29(11页) 附下载

投资要点:二级市场表现:上周食品饮料板块上涨4.01%,跑赢沪深300指数2.81个百分点,在31个...

1.08 MB共11页中文简体

4小时前14420积分

-

食品饮料行业周报:白酒1季度业绩增速较快,2季度需观察商务和宴席需求的恢复情况 中银证券 2024-04-29(15页) 附下载

上周食品饮料板块涨跌幅为+4.0%,跑赢沪深300(+1.2%),在各行业中排名靠前。白酒1季度业绩...

910.97 KB共15页中文简体

4小时前70620积分

-

食品饮料周思考(第18周):年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载

投资要点食品饮料年季报展现板块需求韧性。板块中的优质企业兼具一季报和全年业绩稳定性,正在迎来业绩催化...

432 KB共7页中文简体

4小时前36820积分

-

果酒:近年崛起的时尚酒类,看头部企业如何做好品牌化与高端化 头豹词条报告系列 头豹研究院 2024-04-29(15页) 附下载

果酒是以果品为原料,通过在鲜果或干制品中加入辅料,选取专用菌种进行发酵制造出来的一种酒,因其口感好、...

2.19 MB共15页中文简体

4小时前19620积分

-

迎驾贡酒 一季度收入增长21%,洞藏系列延续增长 国信证券 2024-04-29(6页) 附下载

迎驾贡酒(603198)核心观点2023年业绩继续高增长,预计洞藏系列占比提升至50%+。2023年...

741.11 KB共6页中文简体

4小时前65518积分

-

首旅酒店 Q1盈利能力提升明显,期待全年表现 国金证券 2024-04-29(4页) 附下载

首旅酒店(600258)事件2024年4月28日公司公告2024年一季度业绩,收入18.45亿元/+...

1.43 MB共4页中文简体

4小时前19118积分

-

迎驾贡酒 洞藏放量产品结构优化明显,2024Q1顺利实现开门红 太平洋 2024-04-29(5页) 附下载

迎驾贡酒(603198)事件:迎驾贡酒发布2023年年报和2024年一季报,2023年实现营收67....

632.97 KB共5页中文简体

4小时前61018积分

-

迎驾贡酒 迎驾贡酒:顺利实现开门红,盈利能力稳步提升 中泰证券 2024-04-29(4页) 附下载

迎驾贡酒(603198)投资要点事件1:迎驾贡酒发布2023年年报,2023年实现营业收入67.2亿...

551.23 KB共4页中文简体

4小时前93718积分

-

天味食品 2024年一季报点评:中式复调维持高增,盈利能力持续提升 西南证券 2024-04-29(5页) 附下载

天味食品(603317)投资要点事件:公司发布2024年一季报,24Q1实现营收8.5亿元,同比+1...

1.08 MB共5页中文简体

4小时前70718积分

-

迎驾贡酒 洞藏系列延续高增势头,Q1收入利润均略超预期 中邮证券 2024-04-29(5页) 附下载

迎驾贡酒(603198)事件公司发布2023年年报、2024年一季报。2023年,公司实现营业收入/...

487.6 KB共5页中文简体

4小时前88918积分

-

西麦食品 公司信息更新报告:燕麦主业提质增速,新产品、新渠道贡献增量 开源证券 2024-04-29(4页) 附下载

西麦食品(002956)燕麦基本盘增速较快,新业务、新渠道持续开拓,维持“增持”评级西麦食品2023...

829.09 KB共4页中文简体

4小时前79518积分

-

天味食品 天味食品:2024Q1收入符合预期,盈利水平持续改善 太平洋 2024-04-29(5页) 附下载

天味食品(603317)事件:公司发布2024年一季报,2024年Q1实现营收8.53亿元,同比+1...

912.05 KB共5页中文简体

4小时前59118积分

-

首旅酒店 一季度归母净利润增长50%,新开店结构有所优化 国信证券 2024-04-29(7页) 附下载

首旅酒店(600258)核心观点2024年一季度,公司归母净利润增长50%。2024年一季度,公司实...

1.07 MB共7页中文简体

4小时前83818积分

-

山西汾酒 23年靓丽收官,24Q1如期高增 西南证券 2024-04-29(7页) 附下载

山西汾酒(600809)投资要点事件:公司2023年实现收入319.3亿元,同比+21.8%,归母净...

1.29 MB共7页中文简体

4小时前27918积分

-

首旅酒店 2024一季报点评:业绩超预期,RevPAR同比持平 东吴证券 2024-04-29(3页) 附下载

首旅酒店(600258)投资要点事件:2024年4月28日,首旅酒店发布2024一季报,2024Q1...

746.02 KB共3页中文简体

4小时前99318积分