国防军工行业报告:2023Q3军工中下游维持增长,上游出现下滑中邮证券2023-11-06.pdf

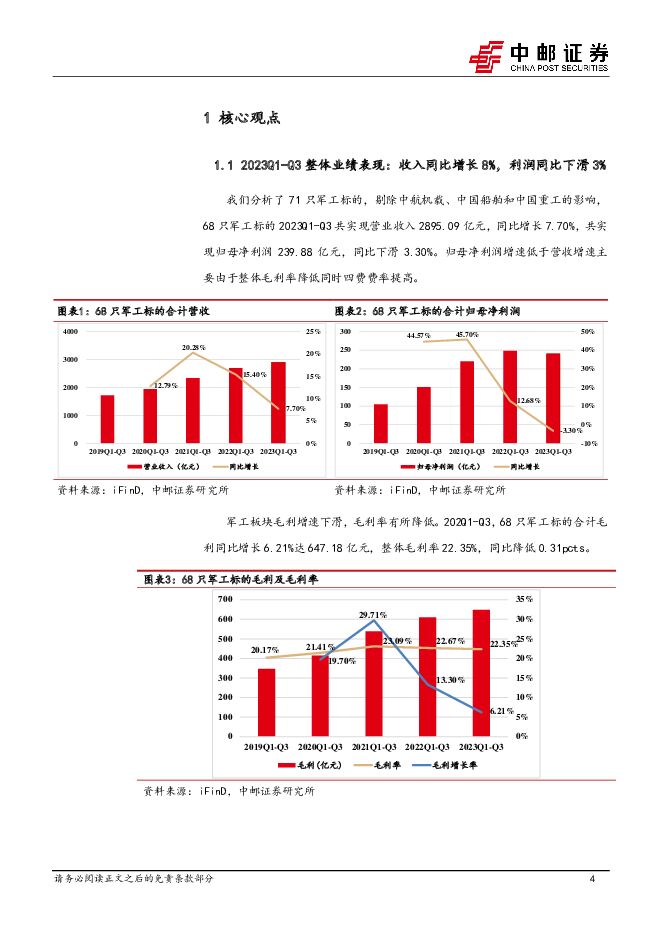

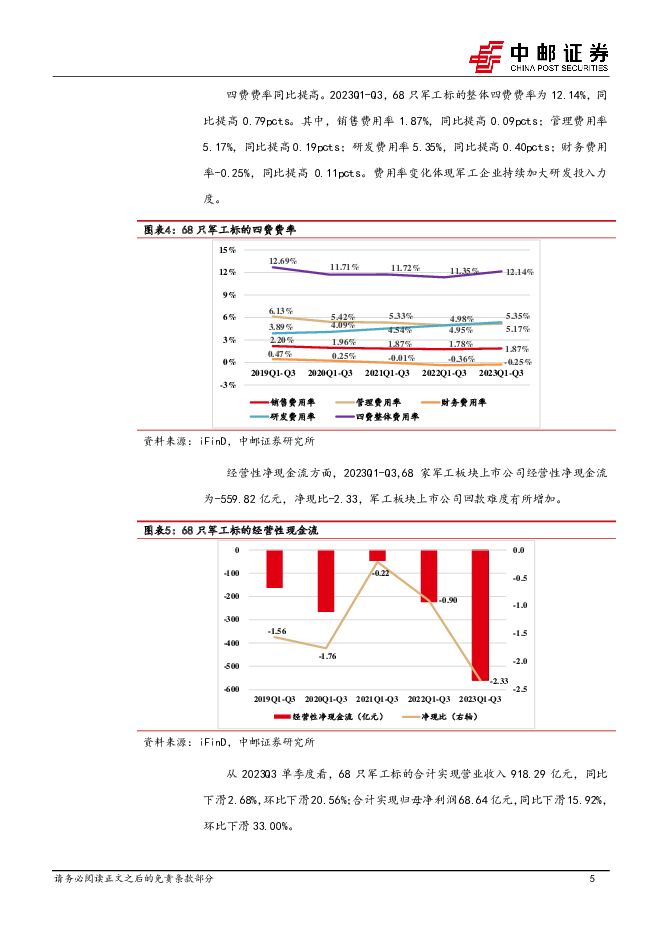

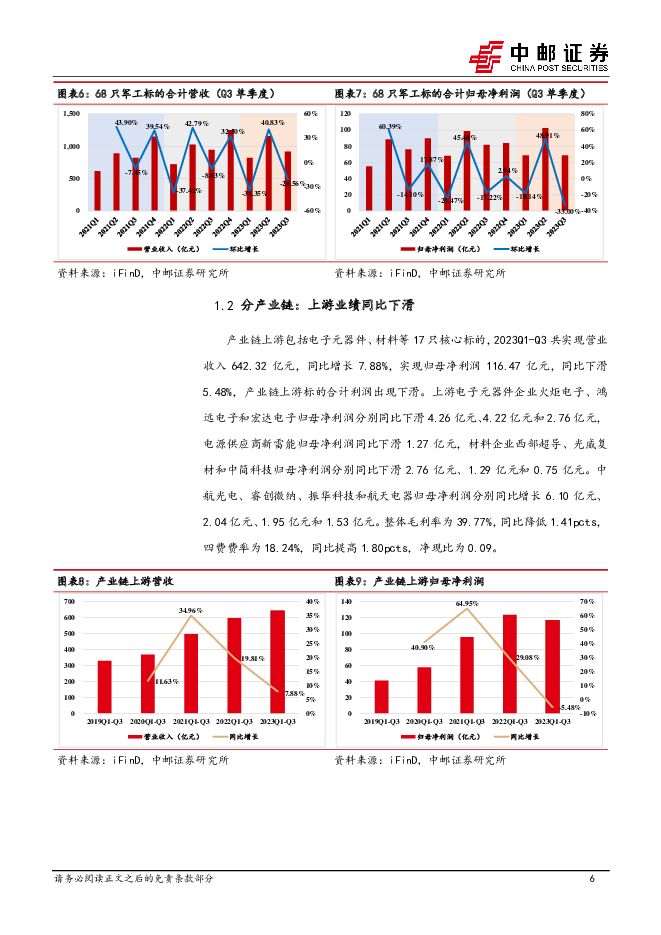

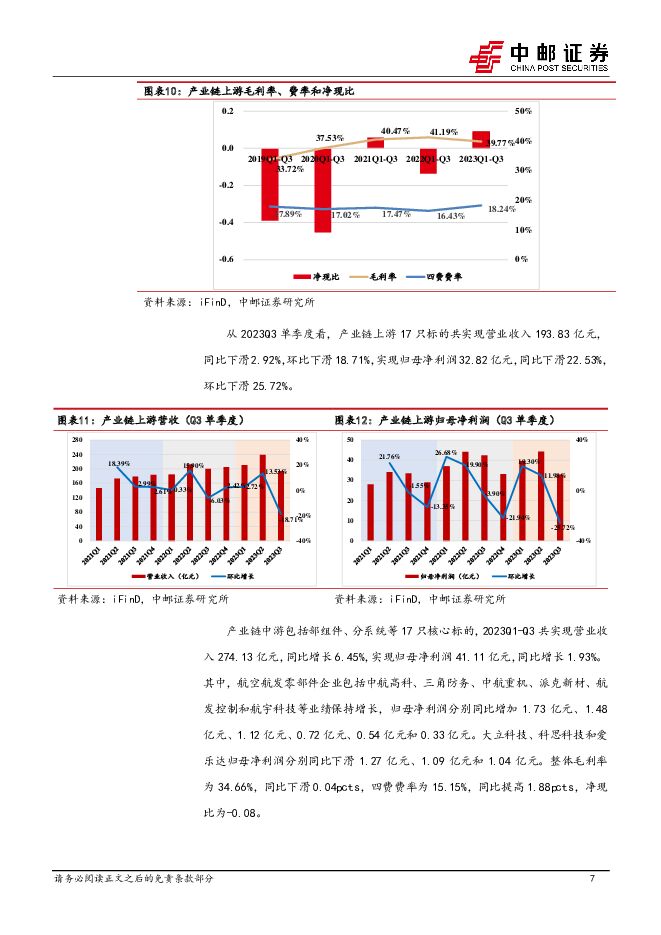

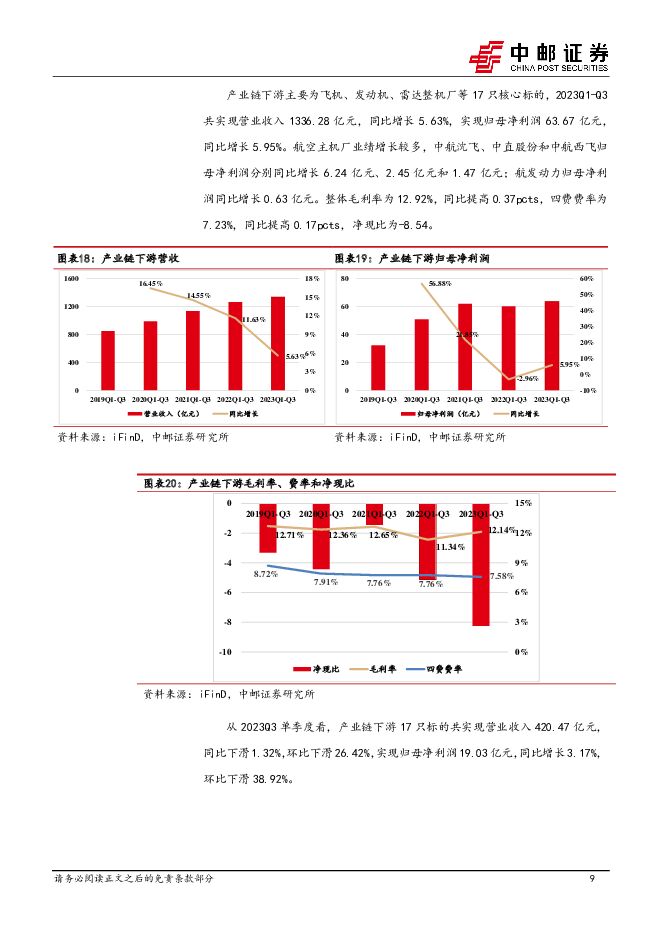

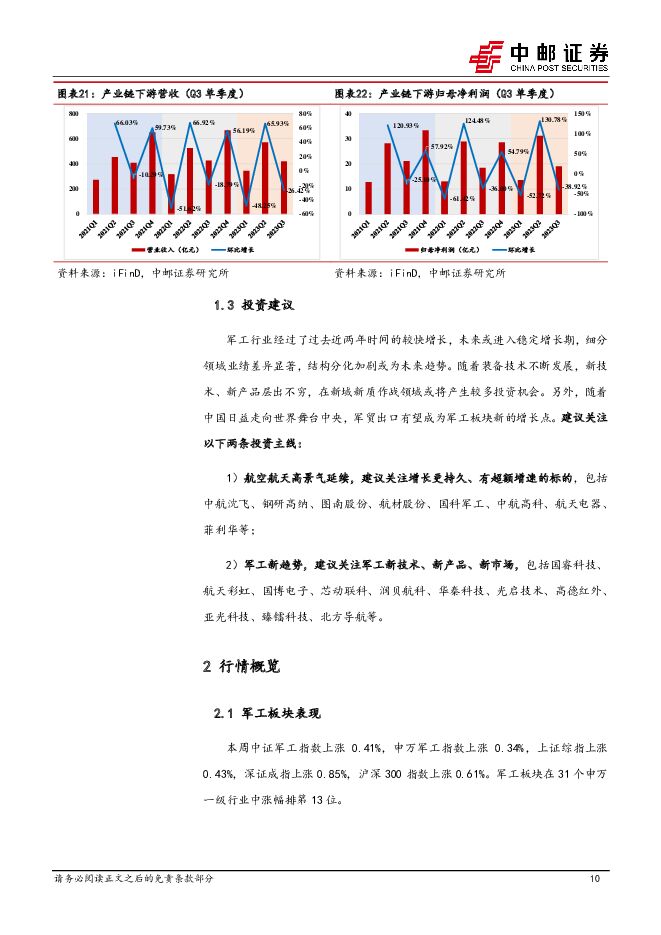

摘要:投资要点2023Q1-Q3,受行业需求节奏影响,军工行业整体归母净利润下滑。 2023Q1-Q3,我们跟踪的 68 只军工标的共实现营业收入 2895.09亿元,同比增长 7.70%,共实现归母净利润 239.88 亿元,同比下滑3.30%; 68 只军工标的整体毛利率 22.35%,同比降低 0.31pcts;整体四费费率 12.14%,同比提高 0.79pcts。其中,销售费用率 1.87%,同比提高 0.09pcts;管理费用率 5.17%,同比提高 0.19pcts;研发费用率 5.35%,同比提高 0.40pcts;财务费用率-0.25%,同比提高0.11pcts。分产业链看,中下游业绩维持增长但上游业绩下滑。 2023Q1-Q3,产业链上游 17 只标的、中游 17 只标的和下游 17 只标的合计归母净利润分别为 116.47 亿元、 41.11 亿元和 63.67 亿元, 分别同比下滑5.48%、增长 1.93%和增长 5.95%。军工行业经过了过去近两年时间的较快增长,未来或进入稳定增长期,细分领域业绩差异显著,结构分化加剧或为未来趋势。 随着装备技术不断发展,新技术、新产品层出不穷,在新域新质作战领域或将产生较多投资机会。另外,随着中国日益走向世界舞台中央,军贸出口有望成为军工板块新的增长点。 建议关注以下两条投资主线:1)航空航天高景气延续,建议关注增长更持久、有超额增速的标的, 包括钢研高纳、中航沈飞、菲利华、图南股份、振华科技、北摩高科、航天电器、航发控制等;2)军工新趋势,建议关注军工新技术、新产品、新市场, 包括国睿科技、航天彩虹、航天南湖、芯动联科、国博电子、臻镭科技、北方导航、华秦科技、光启技术、高德红外、广东宏大、亚光科技、润贝航科等。风险提示军工产业链某一环节产能受限导致军品交付推迟;装备批产过程中出现质量问题导致交付推迟;军品批量生产后价格降幅超出市场预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

基础化工行业日报:基础化工指数上涨,关注供给缺口下TMA持续涨价 中邮证券 2024-04-25(9页) 附下载

附下载")

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

487.04 KB共9页中文简体

3天前020积分

-

电力设备:绿电交易限价打开,碳、绿电、绿证市场机制融合有望加速 中邮证券 2024-04-25(4页) 附下载

附下载")

投资要点事件:2024年4月19日,国家能源局公开征求《电力中长期交易基本规则—绿色电力交易专章》意...

298.41 KB共4页中文简体

3天前020积分

-

闻泰科技 短期业务承压,特定客户业务稳步上量 中邮证券 2024-04-25(4页) 附下载

附下载")

闻泰科技(600745)投资要点受下游需求及竞争影响,短期业务承压。2023年公司实现营业收入612...

468.87 KB共4页中文简体

3天前218积分

-

万华化学 聚氨酯销量持续增长,逆市扩张弹性可期 中邮证券 2024-04-25(5页) 附下载

万华化学(600309)事件:公司4月18日发布一季报,24Q1实现营收461.61亿元,同比+10...

504.95 KB共5页中文简体

3天前018积分

-

水羊股份 伊菲丹快速增长提升盈利能力,24Q1扣非业绩高增长 中邮证券 2024-04-25(5页) 附下载

水羊股份(300740)事件回顾公司公布23年年报及24Q1季报,23年实现收入44.93亿元,同降...

476.67 KB共5页中文简体

3天前018积分

-

三角防务 业绩维持较快增长,募投项目稳步推进 中邮证券 2024-04-25(5页) 附下载

附下载")

三角防务(300775)事件近日,三角防务发布2023年年度报告与2024年一季度报告。2023年,...

564.83 KB共5页中文简体

3天前218积分

-

华统股份 成本下降与出栏高增并行,成长性与安全性兼具 中邮证券 2024-04-25(4页) 附下载

华统股份(002840)事件:公司发布2023年年报,全年实现营业收入85.78亿,同比下降9.24...

467.3 KB共4页中文简体

3天前018积分

-

国轩高科 全球化布局卓有成效,国内客户结构持续优化 中邮证券 2024-04-25(5页) 附下载

国轩高科(002074)投资要点事件:国轩高科披露2023年年报和2024年一季报。2023年扣非归...

472.21 KB共5页中文简体

3天前018积分

-

钢研高纳 一季度业绩同比高增58%,业务拓展成效显著 中邮证券 2024-04-25(5页) 附下载

附下载")

钢研高纳(300034)事件4月23日,钢研高纳发布2023年年报和2024年一季报。2023年,公...

476.08 KB共5页中文简体

3天前218积分

-

博雅生物 一季度业绩符合预期,全年采浆量有望加速提升 中邮证券 2024-04-25(5页) 附下载

博雅生物(300294)事件:4月24日,公司发布2024年一季报:公司实现营收4.48亿元,同比下...

480.51 KB共5页中文简体

3天前018积分

-

煤炭行业报告:动力煤增加进口量,炼焦煤开始去库存 东兴证券 2024-04-24(13页) 附下载

附下载")

国内动力煤价格继续下行。截至4月19日,秦皇岛动力煤山西优混5500平仓价格820元/吨,环比上月降...

1.11 MB共13页中文简体

4天前020积分

-

低空经济专题之二:美国拥有成熟的通航产业,政策支持和电动化趋势下我国通航发展逢良机 中邮证券 2024-04-24(29页) 附下载

附下载")

投资要点美国通用航空历经1950年-1980年的高速发展期,1980-1993年的衰退期,1994年...

1.37 MB共29页中文简体

4天前820积分

-

房地产行业周报:房地产行业报告新房销售延续弱势“白名单”项目推进顺利 中邮证券 2024-04-24(11页) 附下载

投资要点上周北京优化老旧小区公积金贷款政策,全国第一批“白名单”项目也在顺利推进,根据证券时报,截至...

807.99 KB共11页中文简体

4天前220积分

-

军工行业周报:中国人民解放军信息支援部队成立大会在京举行 太平洋 2024-04-24(13页) 附下载

附下载")

报告摘要本周要闻:中国人民解放军信息支援部队成立大会在京举行4月19日,中国人民解放军信息支援部队成...

976.7 KB共13页中文简体

4天前220积分

-

电力设备点评报告:3月风光装机出炉,全年有望实现较快增长 中邮证券 2024-04-24(3页) 附下载

附下载")

事件2024 年 4 月 22 日,国家能源局发布 1-3 月份全国电力工业统计数据,一季度光伏、风...

291.66 KB共3页中文简体

4天前120积分

-

图南股份 业绩保持较快增长,产业链布局不断完善 中邮证券 2024-04-24(5页) 附下载

附下载")

图南股份(300855)事件4月19日,图南股份发布2023年年报和2024年一季报。2023年,公...

478.84 KB共5页中文简体

4天前018积分

-

图南股份 业绩保持较快增长,产业链布局不断完善 中邮证券 2024-04-24(5页) 附下载

图南股份(300855)事件4月19日,图南股份发布2023年年报和2024年一季报。2023年,公...

478.84 KB共5页中文简体

4天前218积分

-

上海家化 组织调整初见成效,24Q1业绩超预期 中邮证券 2024-04-24(5页) 附下载

附下载")

上海家化(600315)事件回顾公司公布2024年一季报,公司报告期内实现收入19.1亿元,同降3....

421.72 KB共5页中文简体

4天前218积分

-

上海家化 组织调整初见成效,24Q1业绩超预期 中邮证券 2024-04-24(5页) 附下载

上海家化(600315)事件回顾公司公布2024年一季报,公司报告期内实现收入19.1亿元,同降3....

421.72 KB共5页中文简体

4天前018积分

-

立华股份 24年Q1扭亏为盈,养殖成本下降明显 中邮证券 2024-04-24(5页) 附下载

附下载")

立华股份(300761)事件:公司发布2023年年报,全年实现营业收入153.54亿元,同比增长6....

473.06 KB共5页中文简体

4天前218积分