铝行业周报:云南限产风云再起,关注执行情况国海证券2023-11-06.pdf

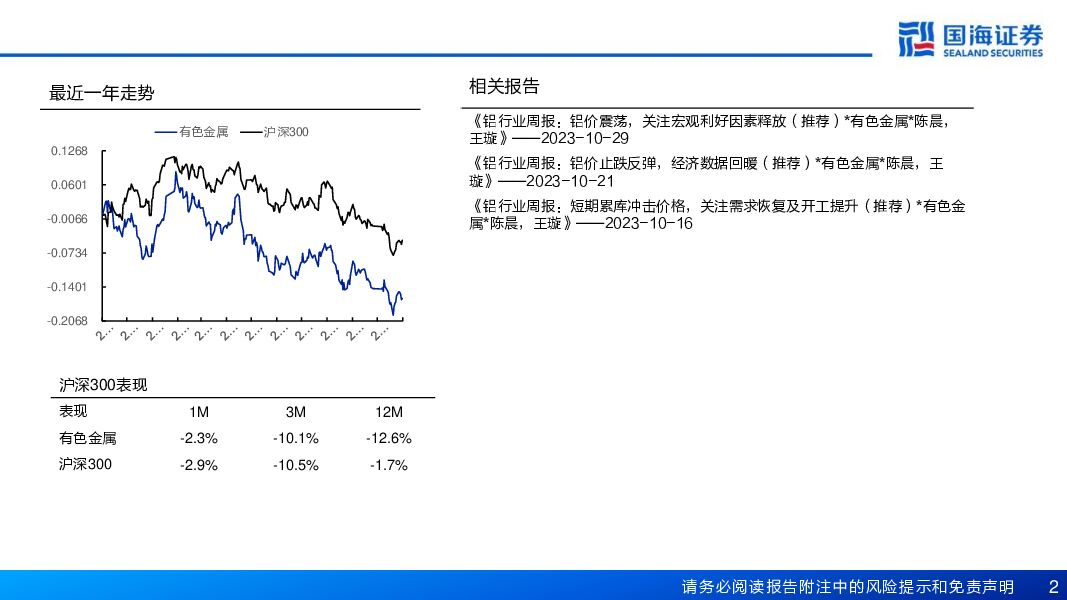

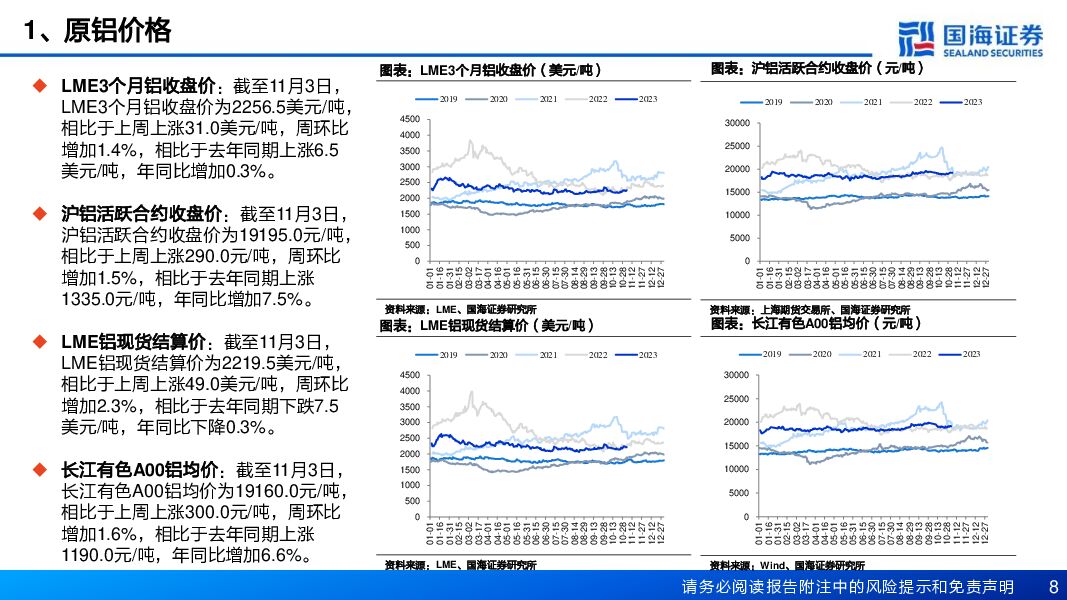

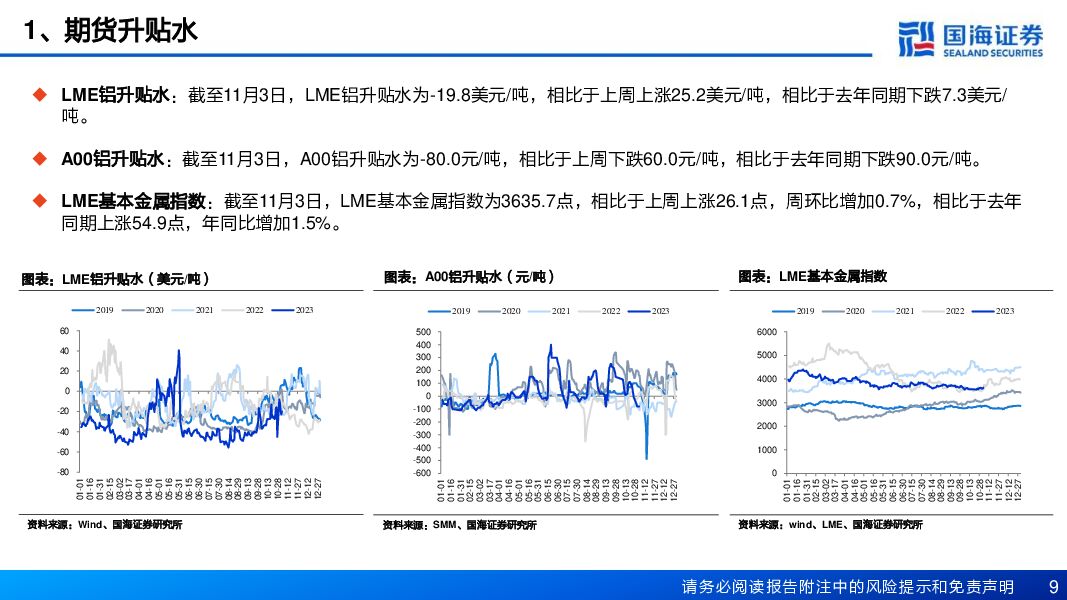

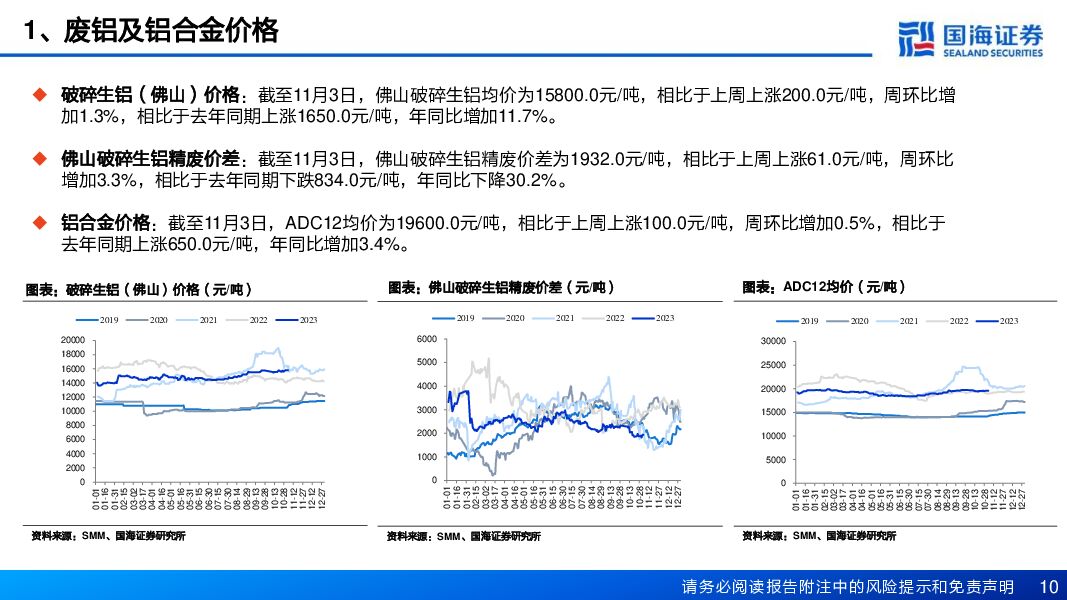

摘要:本周观点宏观:周内美联储将基准利率维持在5.25%-5.50%区间不变,符合市场预期。美国ISM制造业数据和ADP非农就业人数大幅低于预期,市场预期未来美国将会出现降息转向,后续仍需关注12月议息会议。以色列拒绝联合国敦促休战决议,巴以冲突持续且可能升级。国内方面,中国发改委召开促进民营经济发展壮大现场会,促进民营经济发展。虽然月末公布的10月官方制造业PMI略低于荣枯线录得49.5,但对市场情绪刺激较轻,关注进一步政策出台。电解铝:供应:周内国内电解铝供应端变动消息频出,首先是云南地区因区域内进入枯水期,省内电解铝再度面临减产,省内四家电解铝企业合计减产总年化产能约为115万吨,据SMM,目前大多数企业开始执行停产,预计11月上旬陆续停产到位。内蒙古白音华一期剩余20万吨电解铝项目已于近日通电启槽,预计企业年底一期将全面达产40万吨。国内电解铝运行产能增减并存,虽然云南此次减产规模较大,因企业刚开始停槽,前期抽铝水的过程中仍有铝产出,11月上旬产量影响较小,下旬减产的影响力将会显现出来。需求:周内国内铝下游消费依旧表现平淡,建筑型材亦或者是铝板带箔方面均表现订单不足,下游企业开工转弱的情况。工业型材华南地区开工尚可,华东等地区表现一般。周初国内铝锭到货量仍较大,库存去库不畅,尤其是无锡地区库存压力仍较大。利润:本周国内氧化铝市场仍维持偏强震荡,现货价格在3,010元/吨左右,且目前氧化铝市场供应端扰动较多,短期仍维持上涨行情。周内煤炭市场受现货供应宽裕,下游电厂补库不佳的利空因素拖累,港口及坑口煤炭价格均呈现下降状态,山东主流自备电厂下调11月份煤炭采购价格,后续电解铝厂用电或难出现较大涨幅。截止本周四国内电解铝即时完全成本在16,180元/吨附近,环比下跌51元/吨。周内铝现货价格震荡上涨,电解铝行业盈利再次走扩,截止本周四电解铝平均即时盈利约为3,010元/吨,环比上涨222元/吨。短期来看,煤炭价格承压运行一定程度上限制了未来电解铝用电成本的上涨预期,加之11月份预焙阳极等辅料采购价格下跌对冲氧化铝的小幅上涨,SMM预计短期国内电解铝成本窄幅波动为主。氧化铝:供给端,矿石供应稳定性对企业生产影响程度加深,利润空间修复背景下,企业高产、稳产意愿难以克服矿石供应问题。需求端,当前电解铝行业受利润高企驱动,需求前期维持高稳,但据SMM,云南地区电解铝减产比例基本确定,省内四家电解铝企业减产幅度不等(9%-40%),根据企业反馈的减产幅度测算,预计总减产规模115万吨,折算成氧化铝需求量将有221万吨的削减,西南地区氧化铝刚需或有所松动。近日,国内各主流氧化铝企业相继下调液碱长单采购价格,带动氧化铝成本下降约70元/吨,SMM预计,短期氧化铝价格震荡,后续需持续关注氧化铝企业生产动态和云南电解铝减产进展。铝棒:供给方面,前段时间发生的广西某棒厂爆炸事件,据SMM,目前该棒厂已经停产,预计需要至少半年甚至一年的时间才有望复产。同时,十月份有其他地区的部分棒厂,因利润和经营情况选择停减产。需求和加工费方面,本周铝基价重心有所上移,但受短期接货情绪的支撑下,各地铝棒加工费表现仍算坚挺。无锡地区铝棒库存虽仍处高位,但本周市场表现有所回暖;华南地区铝棒的供求关系趋于稳定,本周的到货量有所下降,而出库量小幅增加,加工费持平。南昌地区铝棒市场本周表现一般,需求情况有所反复,加工小幅回调。下半年旺季铝型材消费端表现整体不如预期,淡季来临,铝棒市场或维持偏弱。再生铝:本周再生铝合金价格小幅上涨,截至11月3日,ADC12价格周环比上涨100元/吨至19,600元/吨。成本方面,本周废铝价格整体积极跟涨铝价,导致再生铝合金成本走高,成本再度推涨ADC12价格。总体来看,再生铝成本端依然表现坚挺,厂家盈利空间较窄。需求方面,进入11月,市场普遍反馈成交较上月持稳,新增订单一般,下游维持刚需采购为主,终端消费暂未出现进一步的缩减或好转。供应方面,周内再生铝厂开工水平相对稳定,企业多按订单生产为主,10月因假期影响行业开工率小幅走弱,11月虽工作日增加,但淡季袭来企业产量难有回涨。进口方面,近期海外价格波动较小,马来西亚ADC12远期报价位于2,250美金/吨附近,当前港口现货价格集中于18,700-18,800元/吨,单吨进口即时利润在200-400元附近,进口窗口保持开放状态。整体来看,目前成本对再生铝价格支撑仍存,但需求转弱下价格上行承压。预焙阳极:石油焦、阳极价格下跌。截至11月3日,预焙阳极均价为4835.1元/吨,相比于上周下跌112.4元/吨,周环比下降2.3%;中硫石油焦均价为2434.3元/吨,相比于上周下跌3.3元/吨,周环比下降0.1%。投资建议与行业评级:短期来看,云南限产对供给端影响将逐步显现,若执行到位,短期供给将有明显收缩;长期来看,云南此次限产将进一步强化铝行业长期供给增量有限的逻辑,考虑需求仍有增长点,行业或将维持高景气,维持行业“推荐”评级。建议关注云铝股份、神火股份、天山铝业、中国铝业及中国宏桥。风险提示:(1)下游需求不及预期风险;(2)政策管控力度超预期风险;(3)电力供应不足风险;(4)供给增加超预期风险;(5)数据更新不及时的风险;(6)重点关注公司业绩不达预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国化学 2023年年报及2024年一季报点评:经营业绩稳中有增,海外新签订单高速增长 国海证券 2024-05-02(12页) 附下载

附下载")

中国化学(601117)事件:2024年4月29日,中国化学发布2023年年度报告及2024年第一季...

1.37 MB共12页中文简体

1天前218积分

-

桐昆股份 2023年年报及2024年一季报点评:2024Q1盈利改善,看好涤纶长丝行业效益提升 国海证券 2024-05-02(11页) 附下载

附下载")

桐昆股份(601233)事件:2024年4月26日,桐昆股份发布2023年年度报告:2023年实现营...

2.65 MB共11页中文简体

1天前218积分

-

山东赫达 2023年年报及2024年一季报点评:2023年业绩受新基地折旧摊销拖累,静待行业需求拐点 国海证券 2024-05-03(10页) 附下载

附下载")

山东赫达(002810)事件:2024年4月26日,山东赫达发布2023年年度报告:2023年实现营...

3.31 MB共10页中文简体

1天前218积分

-

银轮股份 2024年一季报点评:2024年Q1归母净利润同环比增长,第三曲线业务放量可期 国海证券 2024-05-01(5页) 附下载

附下载")

银轮股份(002126)事件:2024年4月29日,银轮股份发布2024年Q1季报:2024年Q1公...

304.01 KB共5页中文简体

1天前418积分

-

兴发集团 2024年一季报点评:一季度业绩承压,完善硅石矿资源配套能力 国海证券 2024-04-30(8页) 附下载

附下载")

兴发集团(600141)事件:2024 年 4 月 27 日, 兴发集团发布 2024 年第一季度报...

1.19 MB共8页中文简体

1天前218积分

-

长安汽车 2024年一季报点评:业绩短期波动,出海加速,产品周期将至 国海证券 2024-05-05(5页) 附下载

附下载")

长安汽车(000625)事件:长安汽车2024年4月30日召开2024年一季报说明会:公司2024年...

301.51 KB共5页中文简体

1天前218积分

-

振华股份 2024年一季度点评报告:一季度业绩环比改善,铬盐价格上行有望增厚利润 国海证券 2024-05-03(7页) 附下载

附下载")

振华股份(603067)事件:2024年4月30日,振华股份发布2024年第一季度报告:公司2024...

341.47 KB共7页中文简体

1天前218积分

-

招商轮船 2024年一季报点评:油运向上散运复苏,中期分红凸显红利 国海证券 2024-05-01(5页) 附下载

附下载")

招商轮船(601872)事件:2024年4月29日,招商轮船发布2024年一季报:公司2024年一季...

285.11 KB共5页中文简体

1天前218积分

-

奕瑞科技 2023年报及2024一季报点评:业绩短期承压,X线产业链布局加深 国海证券 2024-05-03(5页) 附下载

奕瑞科技(688301)事件:奕瑞科技4月30日公告2024一季报:2024Q1实现营业收入4.91...

297.6 KB共5页中文简体

1天前218积分

-

斯瑞新材 2023年年报及2024年一季报点评报告:多领域快速发展,公司业绩同比提升 国海证券 2024-05-03(11页) 附下载

斯瑞新材(688102)事件:2024年4月27日,斯瑞新材发布2023年报及2024年一季报:20...

1.1 MB共11页中文简体

1天前218积分

-

威高骨科 2024年一季报点评:业绩短期承压,创新驱动迈向新高峰 国海证券 2024-05-03(5页) 附下载

威高骨科(688161)事件:威高骨科于2024年4月30日发布2024年一季度报告:2024年一季...

282.31 KB共5页中文简体

1天前218积分

-

赛轮轮胎 2023年年报及2024年一季报点评:2023年净利润高增,全球化布局持续推进 国海证券 2024-05-02(13页) 附下载

附下载")

赛轮轮胎(601058)事件:2024年4月27日,赛轮轮胎发布2023年年度报告及一季度报告:20...

1.32 MB共13页中文简体

1天前218积分

-

三角轮胎 2023年年报及2024年一季度报告点评报告:2023年公司业绩大幅增长,产品结构不断优化 国海证券 2024-05-02(11页) 附下载

附下载")

三角轮胎(601163)事件:2024年4月27日,三角轮胎发布2023年年度报告及2024年一季度...

1.11 MB共11页中文简体

1天前218积分

-

确成股份 2023年年报及2024年一季报点评:Q1白炭黑产销两旺,持续推进新产品研发生产 国海证券 2024-04-30(13页) 附下载

附下载")

确成股份(605183)事件:2024年4月25日,确成股份发布2023年年度报告及2024年一季度...

1.34 MB共13页中文简体

1天前218积分

-

双环传动 2024年一季报点评:2024年Q1归母净利润同比+29%,机器人减速机产品矩阵持续完善 国海证券 2024-05-01(5页) 附下载

双环传动(002472)事件:2024年4月29日,双环传动发布2024年一季报:2024年Q1公司...

300.13 KB共5页中文简体

1天前218积分

-

神州数码 2024年一季度点评:AI驱动战略业务高速增长,开拓发展出海+汽车业务 国海证券 2024-04-30(5页) 附下载

神州数码(000034)事件:2024年4月26日,公司发布2024年一季报:2024Q1,公司实现...

283.11 KB共5页中文简体

1天前218积分

-

三友医疗 科创板公司动态研究:集采影响已过,业绩进入增长期 国海证券 2024-05-03(5页) 附下载

三友医疗(688085)事件:三友医疗于2024年4月26日发布2023年年度报告和2024年一季报...

280.94 KB共5页中文简体

1天前218积分

-

三花智控 2023年年报及2024年一季报点评报告:2023年营收&归母净利润稳定增长,“机器人执行器&储能”壮大公司增长引擎 国海证券 2024-05-01(5页) 附下载

附下载")

三花智控(002050)事件:2024年4月29日,三花智控发布2023年年报及2024年一季报:2...

308.27 KB共5页中文简体

1天前218积分

-

南山铝业 氧化铝量利齐升促业绩增长,海外产业链再延伸 国金证券 2024-04-30(4页) 附下载

南山铝业(600219)事件4月29日,公司发布24年一季报,1Q24实现营收72.24亿元,环比+...

887.85 KB共4页中文简体

1天前218积分

-

南山铝业 2024年一季报点评:Q1业绩超预期,期待印尼业务成长 民生证券 2024-04-30(3页) 附下载

南山铝业(600219)公司公布2024年一季报。2024Q1实现营收72.2亿元,同比+5.7%,...

650.95 KB共3页中文简体

1天前018积分