爱在深秋:传檄而定,市场底向上就是TMT+医药安信证券2023-11-06.pdf

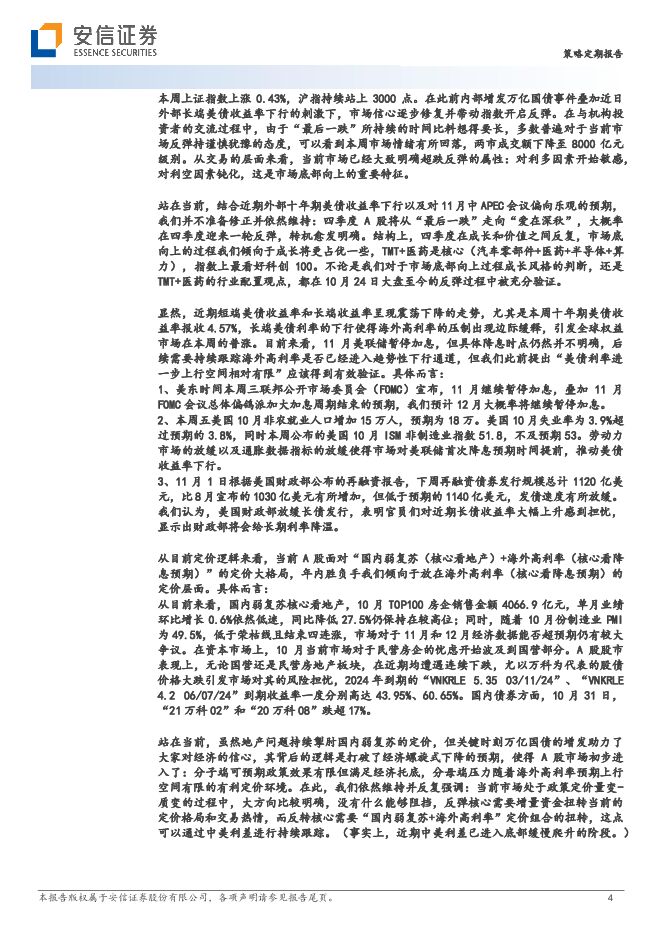

摘要:本周上证指数上涨0.43%,沪指持续站上3000点。在此前内部增发万亿国债事件叠加近日外部长端美债收益率下行的刺激下,市场信心逐步修复并带动指数开启反弹。在与机构投资者的交流过程中,由于“最后一跌”所持续的时间比料想得要长,多数普遍对于当前市场反弹持谨慎犹豫的态度,可以看到本周市场情绪有所回落,两市成交额下降至8000亿元级别。从交易的层面来看,当前市场已经大致明确超跌反弹的属性:对利多因素开始敏感,对利空因素钝化,这是市场底部向上的重要特征。站在当前,结合近期外部十年期美债收益率下行以及对11月中APEC会议偏向乐观的预期,我们并不准备修正并依然维持:四季度A股将从“最后一跌”走向“爱在深秋”,大概率在四季度迎来一轮反弹,转机愈发明确。结构上,四季度在成长和价值之间反复,市场底向上的过程我们倾向于成长将更占优一些,TMT+医药是核心(汽车零部件+医药+半导体+算力),指数上最看好科创100。不论是我们对于市场底部向上过程成长风格的判断,还是TMT+医药的行业配置观点,都在10月24日大盘至今的反弹过程中被充分验证。从目前定价逻辑来看,当前A股面对“国内弱复苏(核心看地产)+海外高利率(核心看降息预期)”的定价大格局,年内胜负手我们倾向于放在海外高利率(核心看降息预期)的定价层面。具体而言:从目前来看,国内弱复苏核心看地产,10月TOP100房企销售金额4066.9亿元,单月业绩环比增长0.6%依然低迷,同比降低27.5%仍保持在较高位;同时,随着10月份制造业PMI为49.5%,低于荣枯线且结束四连涨,市场对于11月和12月经济数据能否超预期仍有较大争议。站在当前,虽然地产问题持续掣肘国内弱复苏的定价,但关键时刻万亿国债的增发助力了大家对经济的信心,其背后的逻辑是打破了经济螺旋式下降的预期,使得A股市场初步进入了:分子端可预期政策效果有限但满足经济托底,分母端压力随着海外高利率预期上行空间有限的有利定价环境。在此,我们依然维持并反复强调:当前市场处于政策定价量变-质变的过程中,大方向比较明确,没有什么能够阻挡,反弹核心需要增量资金扭转当前的定价格局和交易热情,而反转核心需要“国内弱复苏+海外高利率”定价组合的扭转,这点可以通过中美利差进行持续跟踪。结构上,2023年我们团队提出大盘价值(核心资产投资和高股息)+小盘成长(产业主题投资和TMT)双主线占优。当前,我们更倾向于四季度依然在成长和价值之间反复,市场底向上的过程成长更占优一些,TMT+医药(科创100指数)是关键。近期反弹过程中最为积极的信号就是TMT(尤其是电子、传媒)+医药(当下已是医药新周期)。当前对于结构的判断是清晰的。1、情绪面基于当前中国开启财政货币化、APEC会议以及年底经济工作会议,结构上应该偏向顺周期成长(关注半导体医药汽车);2、利率面基于海外高利率进入降息预期,偏向科技成长,例如TMT+医药;3、基本面基于国内房地产销量和投资转好,偏向地产链消费金融。短期超配行业:科技股的美股映射(AI数字经济TMT+医药);产业全球竞争力(消费电子、汽车零部件、家具、矿产、白电、工程机械)、高股息(电力(水电、火电)、交运(高速)、煤炭、石化)。指数投资:科创100指数。风险提示:国内政策不及预期、海外货币政策变化超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:看好医药反弹 西南证券 2024-04-29(40页) 附下载

附下载")

投资要点行情回顾:本周医药生物指数上涨4.4%,跑赢沪深300指数3.2个百分点,行业涨跌幅排名第6...

5.59 MB共40页中文简体

5天前6120积分

-

医药行业周报:2024年4月第四周创新药周报(附小专题PDE4靶点研发概况) 西南证券 2024-04-29(22页) 附下载

西南证券 2024-04-29(22页) 附下载")

A股和港股创新药板块及XBI指数本周走势2024年4月第四周,陆港两地创新药板块共计59个股上涨,3...

3.49 MB共22页中文简体

5天前69920积分

-

医药生物:医药行情才刚开始,亦可关注国药系变化 华福证券 2024-04-29(15页) 附下载

附下载")

投资要点:行情回顾:本周(4.22-4.26)中信医药生物板块指数上升4.6%,跑赢沪深300指数3...

1.9 MB共15页中文简体

5天前29420积分

-

医药行业周报:创新聚焦大品种方向 华鑫证券 2024-04-29(32页) 附下载

附下载")

受美元加息、国内IPO放缓等宏观因素影响,2023年国内创新药一级市场融资热度继续下降,融资事件40...

1.66 MB共32页中文简体

5天前27620积分

-

医药生物行业周报:板块逐渐企稳,积极布局新机遇 东海证券 2024-04-29(13页) 附下载

附下载")

投资要点:市场表现:上周(4.22-4.26)医药生物板块整体上涨4.43%,在申万31个行业中排第...

1.07 MB共13页中文简体

5天前23320积分

-

生物医药Ⅱ行业周报:高股息板块盛行,建议关注医药相关领域 太平洋 2024-04-29(18页) 附下载

附下载")

报告摘要本周我们探讨医药高股息板块行情及相关标的。高股息板块大幅跑赢大盘,未来有望成为长期市场风格A...

1.74 MB共18页中文简体

5天前95220积分

-

亿帆医药 Q1业绩超预期,轻装上阵期待高增长 西南证券 2024-04-29(6页) 附下载

附下载")

亿帆医药(002019)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

1.26 MB共6页中文简体

5天前14218积分

-

泰格医药 Meaningful demand recovery in 1Q24 招银国际 2024-04-29(6页) 附下载

附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.13 MB共6页中文简体

5天前21518积分

-

泰格医药 公司信息更新报告:业绩阶段性承压,2024年有望逐步恢复 开源证券 2024-04-29(4页) 附下载

附下载")

泰格医药(300347)业绩阶段性承压,在手订单稳健增长2024Q1,公司实现营业收入16.60亿元...

832.55 KB共4页中文简体

5天前76718积分

-

泰格医药 多因素扰动Q1,期待创新药政策发力带动行业逐步回暖 中泰证券 2024-04-29(5页) 附下载

附下载")

泰格医药(300347)投资要点事件:公司发布2024年一季报,2024第一季度公司实现营业收入16...

491.06 KB共5页中文简体

5天前64018积分

-

华东医药 医美业务维持高增,创新转型持续兑现 西南证券 2024-04-29(6页) 附下载

附下载")

华东医药(000963)投资要点事件:公司发布2023年报及2024年一季报,2023年公司实现营收...

1.31 MB共6页中文简体

5天前87918积分

-

百洋医药 持续聚焦主业,品牌运营稳健增长 西南证券 2024-04-29(6页) 附下载

附下载")

百洋医药(301015)投资要点事件:公司发布2023年年报及2024年一季报。2023年公司实现收...

1.24 MB共6页中文简体

5天前48718积分

-

百诚医药 订单充沛,业绩持续高增长 华安证券 2024-04-29(4页) 附下载

附下载")

百诚医药(301096)主要观点:事件概述2024年4月22日,百诚医药披露2023年报与2024年...

487.88 KB共4页中文简体

5天前68618积分

-

百洋医药 业绩符合预期,Q1表现亮眼 中泰证券 2024-04-29(3页) 附下载

附下载")

百洋医药(301015)投资要点事件:1)公司发布2023年报,报告期内实现营业收入75.64亿元,...

474.46 KB共3页中文简体

5天前18318积分

-

医药生物:公募基金持仓占比下降,板块后续有望企稳 国联证券 2024-04-26(10页) 附下载

附下载")

一季度医药生物公募基金重仓比例环比下降医药生物公募基金重仓比例从2023Q4的14.34%下降至20...

675.59 KB共10页中文简体

6天前66520积分

-

医药生物行业跟踪周报:为何中药板块二季度可能有大行情? 东吴证券 2024-04-28(34页) 附下载

附下载")

投资要点本周、年初至今生物医药指数涨幅分别为4.43%、-11.97%,相对沪指的超额收益分别为3....

3.13 MB共34页中文简体

6天前84120积分

-

医药生物行业周报:胰岛素接续采购开标价格较首轮微降,三代胰岛素需求量及使用占比稳步提升 上海证券 2024-04-28(2页) 附下载

附下载")

主要观点胰岛素接续采购开标,价格较首轮微降。4月23日,全国胰岛素专项集采接续采购开标,在上海阳光医...

340.56 KB共2页中文简体

6天前38320积分

-

医药行业周报:赛诺菲Amlitelimab在中国启动3期临床,治疗特应性皮炎 太平洋 2024-04-26(3页) 附下载

附下载")

报告摘要市场表现:2024年4月25日,医药板块涨跌幅+0.93%,跑赢沪深300指数0.68pct...

537.94 KB共3页中文简体

6天前93120积分

-

生物医药Ⅱ行业周报:新药周观点:24Q1创新药板块持仓环比微增,机构关注度不断提升中 国投证券 2024-04-28(16页) 附下载

附下载")

本周新药行情回顾:2024年4月22日-2024年4月26日,新药板块涨幅前5企业:北海康成(39....

1.14 MB共16页中文简体

6天前93720积分

-

泰格医药 业务表现基本符合预期,创新扶持政策加持有望迎来反转 平安证券 2024-04-26(4页) 附下载

附下载")

泰格医药(300347)事项:公司发布2024年一季报,Q1实现营收16.60亿元(-8.00%),...

712.7 KB共4页中文简体

6天前17818积分