中材国际扣非净利高增,“一带一路”订单靓丽中国银河2023-11-03.pdf

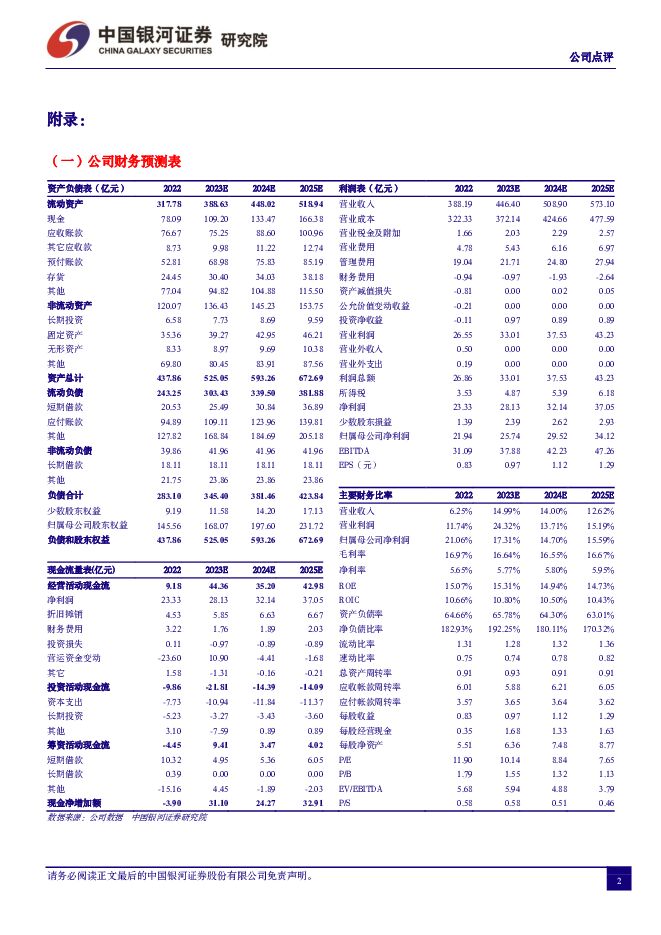

摘要:中材国际(600970)核心观点:事件:公司发布2023年三季报。业绩如期稳健提升,新签订单同比增长超过50%。2023Q1-3公司实现营业收入315.10亿元,同比增加5.06%;实现归母净利润20.02亿元,同比增长7.53%;实现扣非后归母净利润20.06亿元,同比增长26.17%。2023Q1-3,公司新签合同额522.33亿元,同比增长58%;其中,境内新签合同额238.19亿元,同比增长5%,境外新签合同额284.14亿元,同比增长169%。截至2023年9月末,公司未完合同额(即有效结转合同额)627.67亿元,较6月末增长3.70%,为公司稳健运营提供有力保障。盈利能力小幅提升,现金流明显改善。2023Q1-3,公司综合毛利率为18.62%,较去年同期提升2.51pct,净利率为6.88%,较去年同期提升0.64pct,盈利能力小幅提升。2023Q1-3,公司经营活动产生的现金流量净额为-0.14亿元,较去年同期少流出7.11亿元,投资活动产生的现金流量净额为-2.11亿元,较去年同期少流出11.33亿元。经营活动产生的现金流量净额同比改善主要是由于公司加强合同结算,积极督促项目回款,三季度现金流好转。工程、运维、装备三轮驱动,“一带一路”持续发力。2023Q1-3,公司境外新签订单增速亮眼,新签合同额281.14亿元,同比增长169%,增量主要来自于“一带一路”沿线国家的基建需求。2023年是“一带一路”十周年,第三届“一带一路”峰会在北京成功召开,期间,公司与参加峰会的埃塞俄比亚、津巴布韦、哈萨克斯坦、吉布提等多国高级别代表团展开在水泥、矿产资源、绿色建材、物流等领域的合作交流。除传统水泥EPC业务外,公司海外工程业务的增量来源于高端装备研发智造平台、新的运维体系、属地化产业布局的转化。公司通过对“一带一路”沿线地区新建水泥生产线的运营维护,对自主研发的新型干法水泥生产线核心技术和装备的出口,对水泥和矿业开展数字化产品服务,利用与工程总承包业务的协同优势带动工程项目的拓展,积极向工程、运维、装备综合服务商转型。投资建议:公司是水泥工程行业龙头企业,将充分受益于“双碳”背景下的水泥行业转型升级;公司作为国际工程承包企业,将充分受益“一带一路”十周年带来的业务机会。预计公司2023-2025年营收分别为446.40亿元、508.90亿元、573.10亿元,同比分别增长14.99%、14.00%、12.62%,归母净利润分别为25.74亿元、29.52亿元、34.12亿元,同比分别增长17.31%、14.70%、15.59%,EPS分别为0.97元/股、1.12元/股、1.29元/股,对应当前股价的PE分别为10.14倍、8.84倍、7.65倍,维持“推荐”评级。风险提示:订单落地不及预期的风险;应收账款回收不及预期的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

计算机行业:商汤日日新5.0对标GPT-4Turbo,打造“云、边、端”全栈大模型矩阵 中国银河 2024-04-25(3页) 附下载

附下载")

核心观点:事件:4月23日,商汤科技SenseTime在上海、深圳等多地举报技术交流日活动,发布行业...

297.54 KB共3页中文简体

2天前020积分

-

光学光电子行业月度报告:面板价格维持分化趋势,LCD或将迎来新一轮上行周期 中国银河 2024-04-25(10页) 附下载

附下载")

核心观点:面板价格跟踪:2024年3-4月,1)Smartphone&Tablet面板价格:智能手机...

386.43 KB共10页中文简体

2天前020积分

-

中炬高新 2024年一季报点评:24Q1业绩显著改善,变革红利或持续释放 中国银河 2024-04-25(3页) 附下载

附下载")

中炬高新(600872)核心观点:事件:4月23日,公司发布公告,24Q1实现收入14.9亿元,同比...

616.67 KB共3页中文简体

2天前218积分

-

仙琚制药 Q1业绩略超预期,整体重回稳健增长 中国银河 2024-04-25(4页) 附下载

仙琚制药(002332)核心观点:事件:2024.4.24,公司发布2023年年报以及2024年一季...

349.1 KB共4页中文简体

2天前218积分

-

神州泰岳 公司2024一季报点评:利润同比高增,游戏出海表现亮眼 中国银河 2024-04-25(3页) 附下载

神州泰岳(300002)核心观点:事件:公司发布2024年度一季报:2024年第一季度公司实现营业收...

417.63 KB共3页中文简体

2天前218积分

-

科伦药业 输液龙头业绩亮眼,需求旺盛可持续性较高 中国银河 2024-04-25(4页) 附下载

科伦药业(002422)事件:公司发布2023年年报和2024年一季报,2023年公司实现收入214...

365.01 KB共4页中文简体

2天前018积分

-

奥普家居 23年扣非净利润高增,家居&家电双轮驱动成长 中国银河 2024-04-25(4页) 附下载

奥普家居(603551)核心观点:事件:公司发布2023年年度报告及2024年一季度报告。2023年...

678.83 KB共4页中文简体

2天前218积分

-

北方国际 业绩实现高增长,加速中东欧电力布局 中国银河 2024-04-25(3页) 附下载

北方国际(000065)核心观点:事件:公司发布2024年一季报。蒙古矿山一体化项目驱动业绩实现高增...

605.89 KB共3页中文简体

2天前018积分

-

爱美客 2024年一季报业绩点评:一季度业绩符合预期,看好核心产品放量 中国银河 2024-04-25(3页) 附下载

爱美客(300896)核心观点:事件:公司发布2024年一季度报告,2024年一季度实现营业收入8....

383.55 KB共3页中文简体

2天前018积分

-

艾德生物 2024年一季报业绩点评:一季度业绩符合预期,看好创新产品放量 中国银河 2024-04-25(4页) 附下载

艾德生物(300685)核心观点:事件:公司发布2024年一季度报告,2024年一季度实现营业收入2...

389 KB共4页中文简体

2天前018积分

-

交通运输行业周报:五一假期预计日均民航旅客量约208.8万人次,美国对中国启动301调查 中国银河 2024-04-24(13页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(4月15日-4月19日),SW一级行业中,交通运输行业累计涨跌幅为...

576.19 KB共13页中文简体

3天前220积分

-

阳光电源 23年年报&24年一季报点评:盈利能力明显增强 中国银河 2024-04-24(3页) 附下载

附下载")

阳光电源(300274)核心观点:事件:4月22日公司发布23年年度及24年一季报。2023年实现收...

542.04 KB共3页中文简体

3天前218积分

-

移为通信 2023&2024Q1业绩点评:2024Q1业绩边际改善,新产品拓展加速扩张 中国银河 2024-04-24(5页) 附下载

附下载")

移为通信(300590)核心观点:事件:公司发布2023&2024Q1财务报告,2023年实现营业收...

386.44 KB共5页中文简体

3天前218积分

-

阳光电源 23年年报&24年一季报点评:盈利能力明显增强 中国银河 2024-04-24(3页) 附下载

阳光电源(300274)核心观点:事件:4月22日公司发布23年年度及24年一季报。2023年实现收...

542.04 KB共3页中文简体

3天前018积分

-

移为通信 2023&2024Q1业绩点评:2024Q1业绩边际改善,新产品拓展加速扩张 中国银河 2024-04-24(5页) 附下载

移为通信(300590)核心观点:事件:公司发布2023&2024Q1财务报告,2023年实现营业收...

386.44 KB共5页中文简体

3天前018积分

-

金卡智能 公司深度报告:燃气为基水务为石,氢能计量未来可期 中国银河 2024-04-24(23页) 附下载

附下载")

金卡智能(300349)核心观点:国内智能燃气表龙头,水务、能源计量多元化发展。金卡智能1997年成...

1.45 MB共23页中文简体

3天前218积分

-

金卡智能 公司深度报告:燃气为基水务为石,氢能计量未来可期 中国银河 2024-04-24(23页) 附下载

金卡智能(300349)核心观点:国内智能燃气表龙头,水务、能源计量多元化发展。金卡智能1997年成...

1.45 MB共23页中文简体

3天前018积分

-

万孚生物 2023年年报及2024年一季报业绩点评:常规业务强劲增长,三联检在美获批进展超预期 中国银河 2024-04-24(4页) 附下载

附下载")

万孚生物(300482)核心观点:事件:公司发布2023年年报及2024年一季报。2023年实现营业...

357.23 KB共4页中文简体

3天前018积分

-

万孚生物 2023年年报及2024年一季报业绩点评:常规业务强劲增长,三联检在美获批进展超预期 中国银河 2024-04-24(4页) 附下载

万孚生物(300482)核心观点:事件:公司发布2023年年报及2024年一季报。2023年实现营业...

357.23 KB共4页中文简体

3天前218积分

-

上海艾录 Q1利润同比修复,包装&光伏成长空间广阔 中国银河 2024-04-24(3页) 附下载

附下载")

上海艾录(301062)核心观点:事件:公司发布2024年一季度报告。报告期内,公司实现营收2.69...

356.79 KB共3页中文简体

3天前218积分