沪电股份公司信息更新报告:2023Q3业绩强劲,AI与汽车双轮驱动助推业绩增长开源证券2023-11-05.pdf

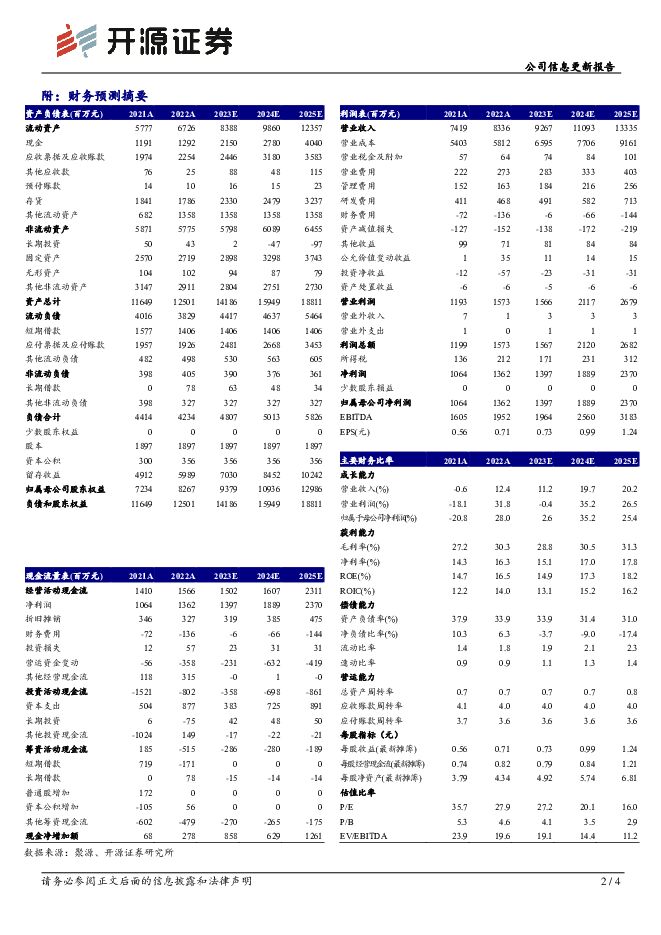

摘要:沪电股份(002463)2023Q3业绩强劲,环比大幅改善,维持“买入”评级公司2023前三季度实现营收60.82亿元,同比+5.53%;归母净利润9.53亿元,同比+3.41%;扣非净利润8.78亿元,同比+0.44%;毛利率30.57%,同比+0.65pcts。2023Q3单季度实现营收23.19亿元,同比+14.36%,环比+22.34%;归母净利润4.60亿元,同比+18.77%,环比+57.53%;扣非净利润4.34亿元,同比+17.78%,环比+65.70%。我们维持2023-2025年业绩预期,预计2023-2025年归母净利润为13.97/18.89/23.70亿元,对应EPS为0.73/0.99/1.24元,当前股价对应PE为27.2/20.1/16.0倍,我们看好公司在服务器、汽车等高端产品布局带来的公司业绩持续增长,维持“买入”评级。企业通讯板:AI服务器相关产品强劲增长,传统数据中心产品需求探底回升产品端:数据中心服务器和AI服务器已批量供货给国外互联网公司;基于PCIE的算力加速卡、网络加速卡已在黄石厂批量生产;800G交换机产品已开始批量交付,基于算力网络所需低延时、高负载、高带宽的交换机产品已通过样品认证;基于半导体EDA仿真测试用PCB已实现批量交付。产能端:公司已加速泰国生产基地建设进程,预期在2024年第四季度实现量产。需求端:AI服务器和HPC相关PCB产品将保持强劲成长,传统数据中心供应链去库存接近尾声,相关需求探底回升。汽车板:营收稳步增长,高阶产品逐步放量公司布局高端车用PCB,实现营收稳步增长。在汽车电动化、智能化等趋势的驱动下,汽车用PCB需求预计呈现稳中向好的发展态势,汽车板逐步向多层、高阶HDI、高频高速、耐高压、耐高温、高集成等方向升级。公司加大在三电系统、自动驾驶辅助、智能座舱等产品的研发投入,持续调优产品和产能结构。此外,公司向沪利微电增资约7.76亿元,用于扩充汽车高阶HDI等新兴产品产能;完成控股收购胜伟策,推动采用P2Pack技术的商业化应用。风险提示:下游需求不及预期;产能释放不及预期;技术研发不及预期;客户导入不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

传媒行业周报:关注海内外AI视频、AI搜索新进展及游戏新品 开源证券 2024-05-06(18页) 附下载

附下载")

首支Sora生成的MV诞生,ChatGPT搜索引擎或发布,继续布局AI应用据新智元报道,五一期间,O...

3.05 MB共18页中文简体

1天前220积分

-

传媒互联网产业行业研究:基本面尚在筑底,静待业绩回升及AI落地 国金证券 2024-05-06(23页) 附下载

附下载")

投资逻辑传媒板块:收入持续修复,4Q23及1Q24盈利水平短期承压;估值催化弱化,市场表现走弱。1)...

2.67 MB共23页中文简体

1天前020积分

-

计算机行业周报:海外科技巨头加码AI上调CAPEX,持续看好算力产业链价值 国投证券 2024-05-06(13页) 附下载

海外科技巨头业绩亮眼,加码AI上调CAPEX近日,海外科技巨头Microsoft、Google、Me...

1.2 MB共13页中文简体

1天前020积分

-

汽车行业行业周报:4月新能源渗透率环比续升,政策&车展加持下车市有望进入消费旺季 中国银河 2024-05-06(17页) 附下载

核心观点:本周观点更新本周自主品牌及新势力相继公布4月销量成绩单,其中比亚迪销售乘用车31.2万辆,...

507.35 KB共17页中文简体

1天前020积分

-

汽车:新势力上市公司24年4月销量点评 华安证券 2024-05-06(7页) 附下载

主要观点:理想4月交付新车25,787辆,同比增长0.4%,环比减少11%本年累计交付106,187...

432.93 KB共7页中文简体

1天前220积分

-

汽车行业点评:4月蔚来交付量环比+31.6%,小米首月交付量突破7000辆 德邦证券 2024-05-06(2页) 附下载

附下载")

投资要点:4月蔚来交付量环比+31.6%,小米首月交付量突破7000辆。2024年4月理想汽车交付量...

298.39 KB共2页中文简体

1天前420积分

-

房地产行业点评报告:消化存量优化增量,房地产发展新模式进程加快 开源证券 2024-05-06(3页) 附下载

事件:中共中央政治局会议强调要持续防范化解重点领域风险据新华社报道,中共中央政治局4月30日召开会议...

287.77 KB共3页中文简体

1天前220积分

-

通信行业2024年中期投资策略:新质生产力时代的“AI算力+国产替代+卫星”革命 开源证券 2024-05-06(59页) 附下载

核心观点1、回顾与展望:板块估值仍处于较低水平,聚焦“AI算力+国产替代+卫星”三条核心赛道截至20...

4.88 MB共59页中文简体

1天前020积分

-

通信行业2024年5月投资策略暨财报总结:关注AI主线、出海及一季度复苏板块 国信证券 2024-05-06(47页) 附下载

核心观点4月行情回顾:板块表现强于大市。4月沪深300指数全月上涨0.24%,通信(申万)指数全月下...

3.39 MB共47页中文简体

1天前020积分

-

汽车行业周报:周动态:多车企公布4月销量情况,特斯拉通过汽车数据处理4项安全要求检测 周专题:大中客出口市场梳理与展望 国海证券 2024-05-06(21页) 附下载

投资要点:周涨跌幅:2024.04.29-04.30A股汽车板块跑输上证综指。一周涨跌幅:上证综指+...

2.82 MB共21页中文简体

1天前020积分

-

企业竞争图谱:2024年AIPC(人工智能个人电脑) 头豹词条报告系列 头豹研究院 2024-05-06(19页) 附下载

AIPC是指加入人工智能功能的个人电脑。AI能够与PC紧密协作,通过云端或在电脑端独立运行大型语言模...

2.48 MB共19页中文简体

1天前220积分

-

深析科学仪器2023&2024Q1财报,业绩承压之下研发加码深挖细分需求科学仪器双周谈第十八期 开源证券 2024-05-06(20页) 附下载

沪深北科学仪器公司2023年报整体承压,2024年Q1部分公司探底回升纵览36家科学仪器公司,目前仍...

1.98 MB共20页中文简体

1天前020积分

-

汽车:特斯拉系列之三十-一季报盈利能力略下滑,马斯克访华释放利好 国信证券 2024-05-06(12页) 附下载

附下载")

事项:特斯拉发布2024年Q1财报,24Q1实现营收213.0亿美元,同环比-8.7%/-15.4%...

1.85 MB共12页中文简体

1天前220积分

-

汽车周观点:4月第四周交强险同比-7.6%,看好汽车板块! 东吴证券 2024-05-06(33页) 附下载

附下载")

本周复盘总结:4月第四周交强险同比-7.6%,继续看好汽车板块!本周SW汽车指数下降0.0%,细分板...

1.82 MB共33页中文简体

1天前220积分

-

计算机行业研究:YC W24 AI项目盘点:聚焦效率提升,应用场景多元 国金证券 2024-05-06(16页) 附下载

AI相关投资活动持续活跃,根据Cruchbase统计,24年一季度AI领域的风险投资项目金额总计达1...

2.33 MB共16页中文简体

1天前020积分

-

消费电子:北美CSP厂商财报发布,AI投资力度持续 天风证券 2024-05-06(31页) 附下载

AI:北美CSP厂商财报发布,AI投资力度持续。微软:微软发布FY24Q3财报,智能云收入为267亿...

3.96 MB共31页中文简体

1天前020积分

-

食品饮料行业2024年度中期投资策略:白酒势能不减,大众品枯木逢春 开源证券 2024-05-06(27页) 附下载

核心观点1.市场表现:食品饮料年初至今跑输大盘,板块市值增长主因预期利润增加2024年1-4月食品饮...

1.13 MB共27页中文简体

1天前020积分

-

汽车行业周报:小米SU7首月交付突破7000辆,比亚迪海外出口再创新高 东海证券 2024-05-06(14页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比上涨0.56%;汽车板块整体下跌0.02%,涨幅在...

700.25 KB共14页中文简体

1天前220积分

-

新能源产业趋势跟踪(24年4月下):以旧换新政策落地,叠加北京车展共同刺激汽车市场需求 五矿证券 2024-05-06(46页) 附下载

新能源产业趋势点评(2024年4月13日-2024年4月26日)能源金属锂:供应端持续恢复,锂价上行...

2.72 MB共46页中文简体

1天前220积分

-

汽车行业行业周报:4月新能源渗透率环比续升,政策&车展加持下车市有望进入消费旺季 中国银河 2024-05-06(17页) 附下载

核心观点:本周观点更新本周自主品牌及新势力相继公布4月销量成绩单,其中比亚迪销售乘用车31.2万辆,...

507.35 KB共17页中文简体

1天前020积分