光大银行2023年三季报点评:规模稳健增长,AUM持续扩大国信证券2023-11-01.pdf

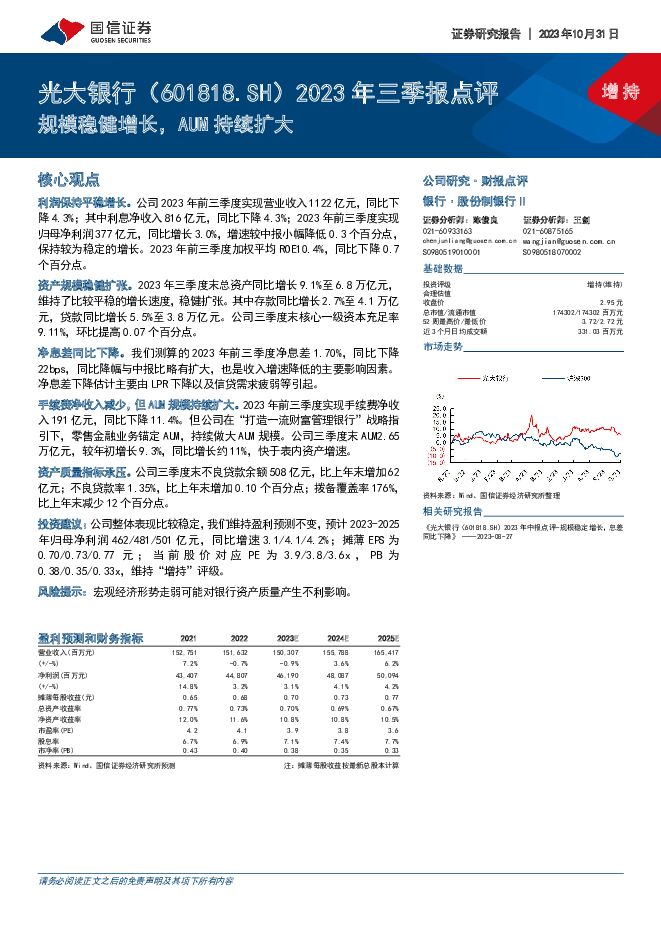

摘要:光大银行(601818)核心观点利润保持平稳增长。公司2023年前三季度实现营业收入1122亿元,同比下降4.3%;其中利息净收入816亿元,同比下降4.3%;2023年前三季度实现归母净利润377亿元,同比增长3.0%,增速较中报小幅降低0.3个百分点,保持较为稳定的增长。2023年前三季度加权平均ROE10.4%,同比下降0.7个百分点。资产规模稳健扩张。2023年三季度末总资产同比增长9.1%至6.8万亿元,维持了比较平稳的增长速度,稳健扩张。其中存款同比增长2.7%至4.1万亿元,贷款同比增长5.5%至3.8万亿元。公司三季度末核心一级资本充足率9.11%,环比提高0.07个百分点。净息差同比下降。我们测算的2023年前三季度净息差1.70%,同比下降22bps,同比降幅与中报比略有扩大,也是收入增速降低的主要影响因素。净息差下降估计主要由LPR下降以及信贷需求疲弱等引起。手续费净收入减少,但AUM规模持续扩大。2023年前三季度实现手续费净收入191亿元,同比下降11.4%。但公司在“打造一流财富管理银行”战略指引下,零售金融业务锚定AUM,持续做大AUM规模。公司三季度末AUM2.65万亿元,较年初增长9.3%,同比增长约11%,快于表内资产增速。资产质量指标承压。公司三季度末不良贷款余额508亿元,比上年末增加62亿元;不良贷款率1.35%,比上年末增加0.10个百分点;拨备覆盖率176%,比上年末减少12个百分点。投资建议:公司整体表现比较稳定,我们维持盈利预测不变,预计2023-2025年归母净利润462/481/501亿元,同比增速3.1/4.1/4.2%;摊薄EPS为0.70/0.73/0.77元;当前股价对应PE为3.9/3.8/3.6x,PB为0.38/0.35/0.33x,维持“增持”评级。风险提示:宏观经济形势走弱可能对银行资产质量产生不利影响。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭行业周报(5月第3周):地产政策发力,煤炭需求预期转好 国信证券 2024-05-20(30页) 附下载

:地产政策发力,煤炭需求预期转好 国信证券 2024-05-20(30页) 附下载")

报告摘要1.煤炭板块收跌,跑输沪深300指数。中信煤炭行业收跌2.1%,沪深300指数上涨0.32%...

9.77 MB共30页中文简体

1天前10720积分

-

通信行业周报2024年第20周:运营商加大服务器采购,北美云厂再发新模型 国信证券 2024-05-20(28页) 附下载

核心观点行业要闻追踪:本周中国移动陆续公示了2024年度PC服务器和AI服务器集采部分结果,集采总额...

3.22 MB共28页中文简体

1天前12520积分

-

银行股外资持股跟踪:外资持股银行比例持续上行 中银证券 2024-05-17(13页) 附下载

附下载")

上周外资持股银行比例较前周上升0.03pct,截至周五持股市值比例1.64%。42家银行中,上周外资...

2.16 MB共13页中文简体

1天前23720积分

-

生猪养殖行业投资框架2024更新版国信证券2024-05-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.46 MB共41页中文简体

1天前31020积分

-

银行:基本面仍处寻底过程中国联证券2024-05-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.44 MB共页中文简体

1天前11720积分

-

银行市场化参与支持地产,购房需求有望 信达证券 2024-05-19(13页) 附下载

本期内容提要:近日,央行在房地产相关方向推出多项措施:1)设立3000亿元保障性住房再贷款。支持地方...

1.23 MB共13页中文简体

1天前83320积分

-

啤酒行业深度报告:啤酒高端化方兴未艾,龙头错位竞争共享红利 国信证券 2024-05-17(26页) 附下载

附下载")

核心观点回顾与展望:产品结构升级成为主要增长工具,未来行业高端化趋势仍将延续。我国啤酒行业产销量于2...

2.97 MB共26页中文简体

1天前74020积分

-

银行业点评:普惠小微迈向量质齐增阶段 国信证券 2024-05-20(9页) 附下载

附下载")

事项:2018年监管部门针对普惠小微就正式提出“两增两控”目标,2020-2022年又对大行(本文大...

633.83 KB共9页中文简体

1天前72720积分

-

银行:房地产“政策包”来临,关注后续政策落地效果 华福证券 2024-05-20(7页) 附下载

附下载")

投资要点:多部委联合出手,房地产政策发力5月17日,全国切实做好保交房工作会议召开。后续的国务院政策...

610.04 KB共7页中文简体

1天前63120积分

-

银行行业:政策重在去化商品房库存,有助缓释银行潜在不良压力 东兴证券 2024-05-20(5页) 附下载

事件:5月17日,全国切实做好保交房工作视频会议在京召开;同时,央行、国家金融监管总局发布了三条关于...

526.94 KB共5页中文简体

1天前22920积分

-

银行理财产品周观察:中长期大额存单额度收紧,会影响我的投资吗? 华宝证券 2024-05-17(6页) 附下载

附下载")

投资要点大额存单利率优势减弱,中长期限额度收紧。23年以来银行在调降存款利率的同时,不少银行也正主动...

398.83 KB共6页中文简体

1天前97220积分

-

食品饮料周报(24年第19周):地产政策密集出台,白酒需求有望企稳回升 国信证券 2024-05-20(21页) 附下载

:地产政策密集出台,白酒需求有望企稳回升 国信证券 2024-05-20(21页) 附下载")

核心观点本周食品饮料板块下跌0.43%,跑输上证指数0.41pct:本周食品饮料板块涨幅前五分别为S...

1.32 MB共21页中文简体

1天前88120积分

-

统计局2024年1-4月基建数据点评:基建投资增长略显压力,水利管理与铁路运输投资提速 国信证券 2024-05-20(7页) 附下载

附下载")

事项:5月17日,国家统计局公布2024年1-4月固定资产投资数据。2024年1-4月,全国固定资产...

821.06 KB共7页中文简体

1天前40020积分

-

生命科学上游板块2023年报&2024一季报总结:海外市场需求复苏,静待行业景气度拐点 国信证券 2024-05-20(26页) 附下载

国内:收入端企稳,利润端承压生命科学上游板块2023年营收、归母净利润、扣非净利润总额分别同比-9....

1.35 MB共26页中文简体

1天前7920积分

-

农产品研究跟踪系列报告(109):本周生猪价格明显上涨,玉米价格延续反弹 国信证券 2024-05-20(26页) 附下载

核心观点周度农产品价格跟踪:猪价明显上涨,看好下半年景气上行。生猪:本周商品猪价环比上涨,仔猪价格环...

2.07 MB共26页中文简体

1天前24920积分

-

统计局2024年1-4月房地产数据点评:销售量价持续承压,新开工明显边际改善 国信证券 2024-05-17(8页) 附下载

附下载")

事项:统计局公布2024年1-4月房地产投资和销售数据。2024年1-4月,商品房销售额28067亿...

459.53 KB共8页中文简体

1天前98620积分

-

人工智能周报(24年第20周):OpenAI发布GPT-4o,Kimi加入付费选项 国信证券 2024-05-20(11页) 附下载

:OpenAI发布GPT-4o,Kimi加入付费选项 国信证券 2024-05-20(11页) 附下载")

核心观点人工智能动态:1)产品应用:OpenAI宣布推出其最新旗舰生成式AI模型GPT-4o,该模型...

935.63 KB共11页中文简体

1天前95420积分

-

农林牧渔行业2023年报及2024一季报总结:养殖链经营同比承压延续,种植链整体仍有支撑 国信证券 2024-05-20(16页) 附下载

附下载")

核心观点2023:养殖链同比明显承压,种植链整体同比提升。2023年农业板块整体营收同比+3.98%...

1.36 MB共16页中文简体

1天前28420积分

-

社会服务行业双周报(第81期):邮轮入境旅游免签,特海国际赴美上市 国信证券 2024-05-20(11页) 附下载

:邮轮入境旅游免签,特海国际赴美上市 国信证券 2024-05-20(11页) 附下载")

核心观点板块复盘:消费者服务板块报告期内上涨0.45%,跑输大盘1.59pct。报告期内(5月6日-...

353.75 KB共11页中文简体

1天前40920积分

-

锂电产业链周评(5月第3周):美国提高国内新能源车及电池关税税率,国轩高科发布全固态电池 国信证券 2024-05-20(18页) 附下载

:美国提高国内新能源车及电池关税税率,国轩高科发布全固态电池 国信证券 2024-05-20(18页) 附下载")

投资建议【行业动态】亿纬锂能发布开源电池:5月9日,亿纬锂能发布商用车超充电池。该电池采用3C超充技...

1.65 MB共18页中文简体

1天前41320积分