宁波银行信贷投放高增,信用成本下行国联证券2023-11-01.pdf

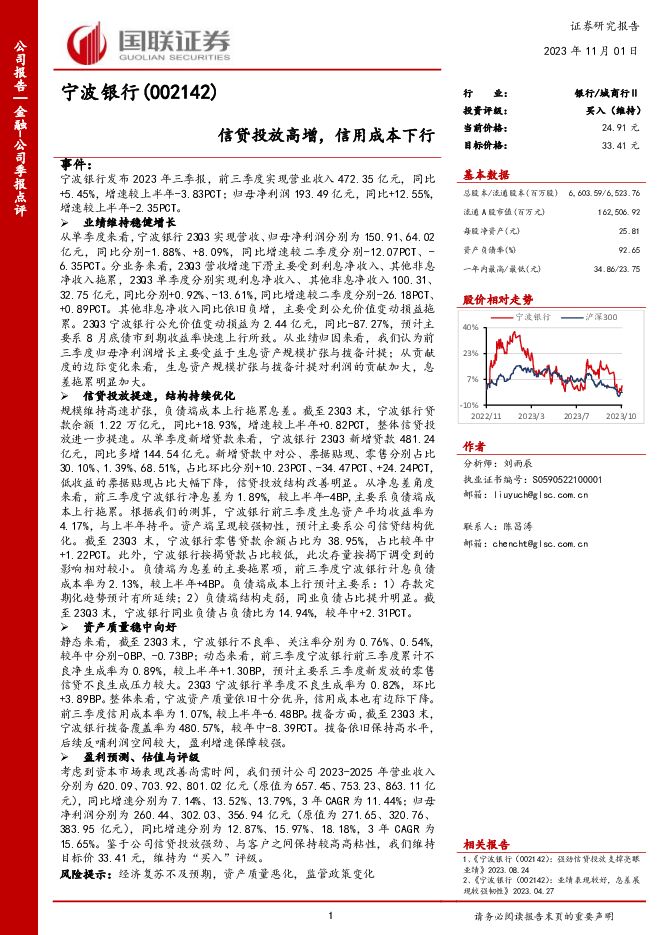

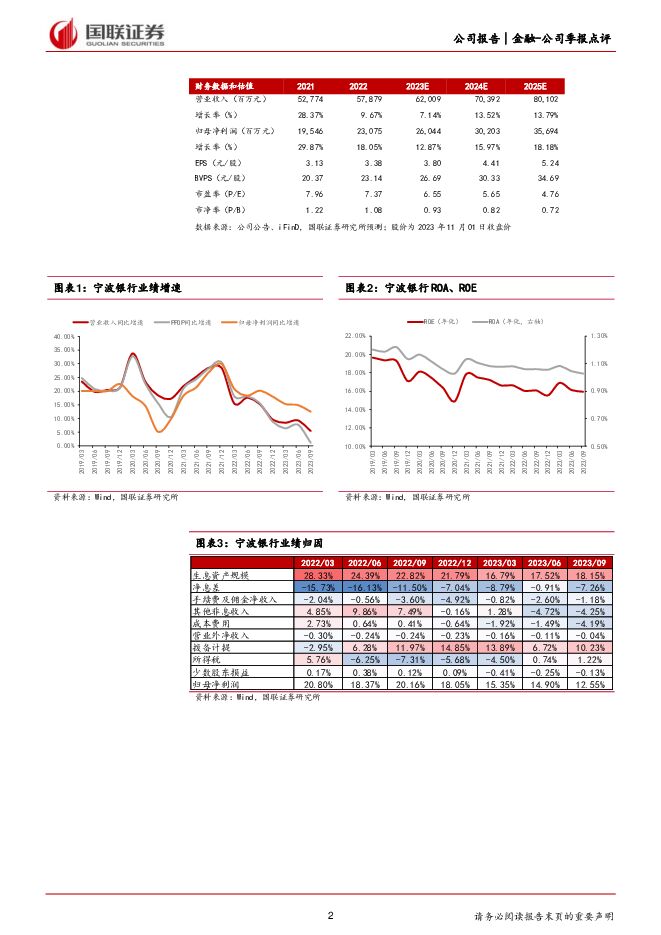

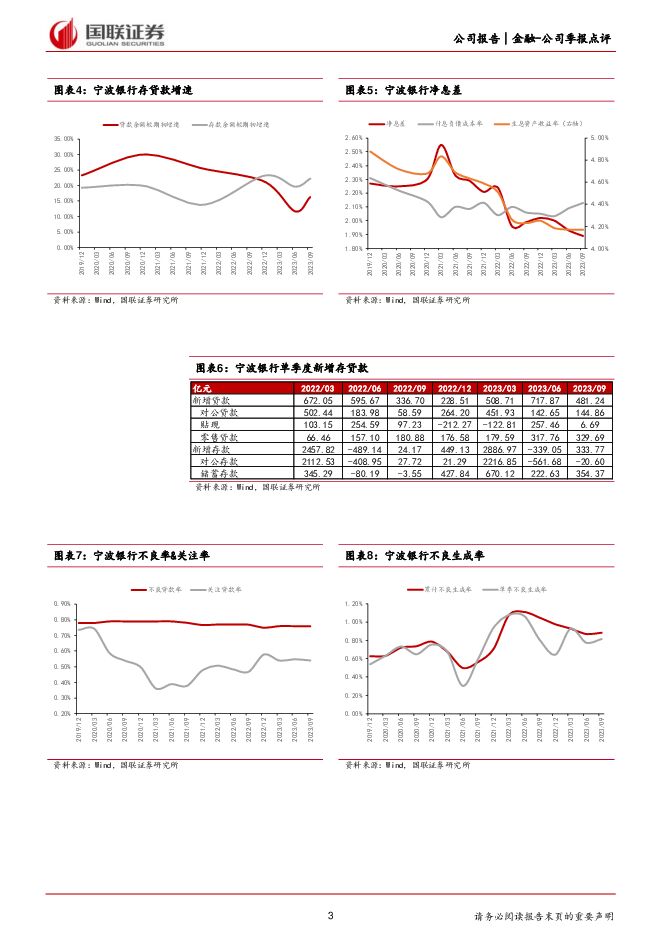

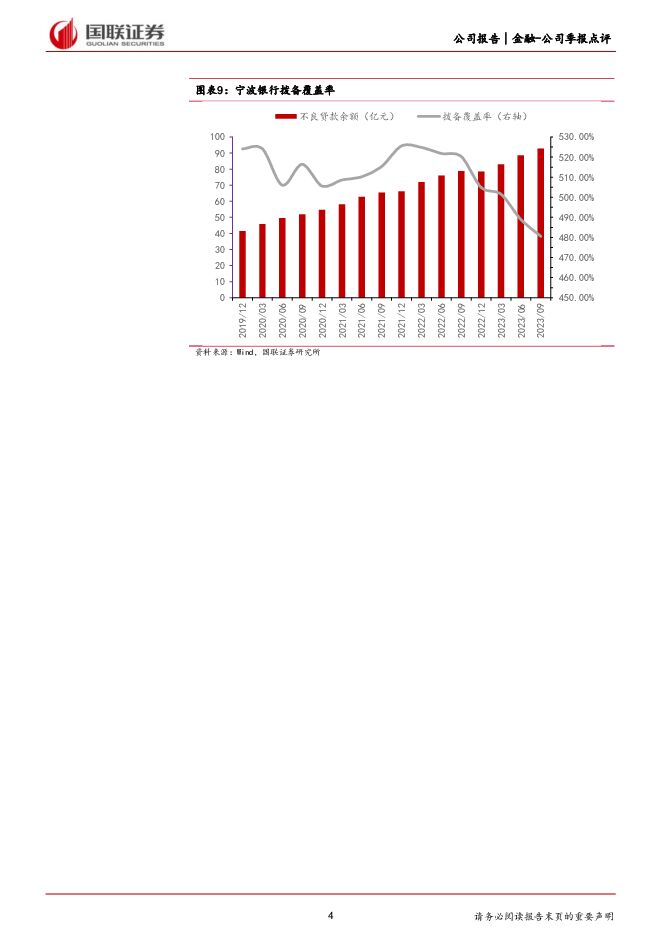

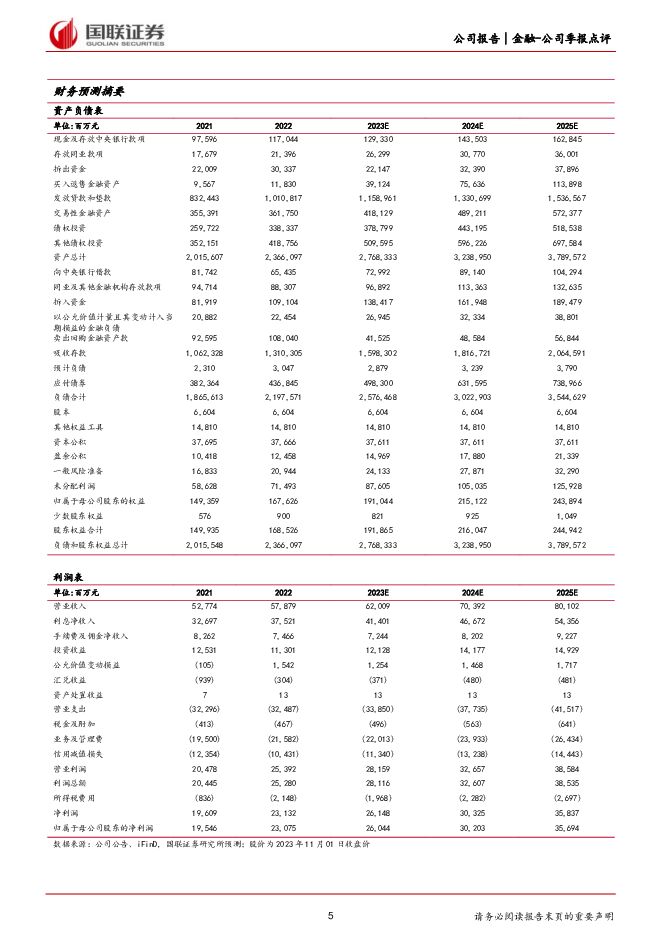

摘要:宁波银行(002142)事件:宁波银行发布2023年三季报,前三季度实现营业收入472.35亿元,同比+5.45%,增速较上半年-3.83PCT;归母净利润193.49亿元,同比+12.55%,增速较上半年-2.35PCT。业绩维持稳健增长从单季度来看,宁波银行23Q3实现营收、归母净利润分别为150.91、64.02亿元,同比分别-1.88%、+8.09%,同比增速较二季度分别-12.07PCT、-6.35PCT。分业务来看,23Q3营收增速下滑主要受到利息净收入、其他非息净收入拖累,23Q3单季度分别实现利息净收入、其他非息净收入100.31、32.75亿元,同比分别+0.92%、-13.61%,同比增速较二季度分别-26.18PCT、+0.89PCT。其他非息净收入同比依旧负增,主要受到公允价值变动损益拖累。23Q3宁波银行公允价值变动损益为2.44亿元,同比-87.27%,预计主要系8月底债市到期收益率快速上行所致。从业绩归因来看,我们认为前三季度归母净利润增长主要受益于生息资产规模扩张与拨备计提;从贡献度的边际变化来看,生息资产规模扩张与拨备计提对利润的贡献加大,息差拖累明显加大。信贷投放提速,结构持续优化规模维持高速扩张,负债端成本上行拖累息差。截至23Q3末,宁波银行贷款余额1.22万亿元,同比+18.93%,增速较上半年+0.82PCT,整体信贷投放进一步提速。从单季度新增贷款来看,宁波银行23Q3新增贷款481.24亿元,同比多增144.54亿元。新增贷款中对公、票据贴现、零售分别占比30.10%、1.39%、68.51%,占比环比分别+10.23PCT、-34.47PCT、+24.24PCT,低收益的票据贴现占比大幅下降,信贷投放结构改善明显。从净息差角度来看,前三季度宁波银行净息差为1.89%,较上半年-4BP,主要系负债端成本上行拖累。根据我们的测算,宁波银行前三季度生息资产平均收益率为4.17%,与上半年持平。资产端呈现较强韧性,预计主要系公司信贷结构优化。截至23Q3末,宁波银行零售贷款余额占比为38.95%,占比较年中+1.22PCT。此外,宁波银行按揭贷款占比较低,此次存量按揭下调受到的影响相对较小。负债端为息差的主要拖累项,前三季度宁波银行计息负债成本率为2.13%,较上半年+4BP。负债端成本上行预计主要系:1)存款定期化趋势预计有所延续;2)负债端结构走弱,同业负债占比提升明显。截至23Q3末,宁波银行同业负债占负债比为14.94%,较年中+2.31PCT。资产质量稳中向好静态来看,截至23Q3末,宁波银行不良率、关注率分别为0.76%、0.54%,较年中分别-0BP、-0.73BP;动态来看,前三季度宁波银行前三季度累计不良净生成率为0.89%,较上半年+1.30BP,预计主要系三季度新发放的零售信贷不良生成压力较大。23Q3宁波银行单季度不良生成率为0.82%,环比+3.89BP。整体来看,宁波资产质量依旧十分优异,信用成本也有边际下降。前三季度信用成本率为1.07%,较上半年-6.48BP。拨备方面,截至23Q3末,宁波银行拨备覆盖率为480.57%,较年中-8.39PCT。拨备依旧保持高水平,后续反哺利润空间较大,盈利增速保障较强。盈利预测、估值与评级考虑到资本市场表现改善尚需时间,我们预计公司2023-2025年营业收入分别为620.09、703.92、801.02亿元(原值为657.45、753.23、863.11亿元),同比增速分别为7.14%、13.52%、13.79%,3年CAGR为11.44%;归母净利润分别为260.44、302.03、356.94亿元(原值为271.65、320.76、383.95亿元),同比增速分别为12.87%、15.97%、18.18%,3年CAGR为15.65%。鉴于公司信贷投放强劲、与客户之间保持较高高粘性,我们维持目标价33.41元,维持为“买入”评级。风险提示:经济复苏不及预期,资产质量恶化,监管政策变化

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业跟踪:优化国有金融资本定位,引导国有行信贷均衡投放 东兴证券 2024-04-29(12页) 附下载

附下载")

周观点上周财政部副部长廖岷在全人常会议上作《国务院关于金融企业国有资产管理情况专项报告审议意见的研究...

1.19 MB共12页中文简体

2小时前91620积分

-

非银金融:互联网金融平台:科技与牌照共驱流量变现 国联证券 2024-04-29(26页) 附下载

互联网金融平台:业务逐渐多元,流量加速变现1)行业发展脉络:业务结构由单一逐渐多元化,产品创新与牌照...

1.57 MB共26页中文简体

2小时前35220积分

-

非银行业周报:打造金融“国家队”,看好国央企金融价值重估 华福证券 2024-04-29(9页) 附下载

本周观点:本周各险企陆续披露一季报,从平安、太保、国寿来看,净利润表现扭转前期市场担忧,NBV普遍延...

995.06 KB共9页中文简体

2小时前23920积分

-

非银行金融行业跟踪:金融行业做大做强预期不断提升,建议继续关注并购重组主线 东兴证券 2024-04-29(8页) 附下载

证券:本周市场日均成交额环比减少约900亿至0.85万亿;两融余额(4月25日,周四)微降至1.52...

808 KB共8页中文简体

2小时前60720积分

-

风电设备:海风催化积蓄,景气度有望提升 国联证券 2024-04-29(2页) 附下载

行业事件:一季报逐步披露完毕,后续催化积蓄一季度普遍为海风施工淡季,海风企业一季度业绩整体承压,随着...

411.76 KB共2页中文简体

2小时前78020积分

-

新和成 维生素一体化全球龙头,蛋氨酸业务加速成长 国联证券 2024-04-29(31页) 附下载

新和成(002001)投资要点:凭借创新的工艺技术、产业协同和富有竞争力的产品成本,公司蛋氨酸业务快...

1.89 MB共31页中文简体

2小时前35118积分

-

长沙银行 息差韧性凸显,资产质量保持稳健 平安证券 2024-04-29(5页) 附下载

长沙银行(601577)事项:长沙银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

1.05 MB共5页中文简体

2小时前64718积分

-

苏州银行 非息拉动营收回暖,信贷扩张保持积极 平安证券 2024-04-29(5页) 附下载

苏州银行(002966)事项:苏州银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

1.37 MB共5页中文简体

2小时前83618积分

-

新宝股份 2023A&2024Q1业绩点评:Q4以来外销延续高增,内销逐季改善 国联证券 2024-04-29(5页) 附下载

新宝股份(002705)事件:新宝股份发布23年报及24年一季报:23年,实现营收146.47亿,同...

463.51 KB共5页中文简体

2小时前22418积分

-

新宙邦 电解液业绩短期承压,海外布局稳健推进 国联证券 2024-04-29(3页) 附下载

新宙邦(300037)事件:公司发布2024Q1报告,24Q1实现营收15.15亿元,同比-8.00...

390.83 KB共3页中文简体

2小时前40018积分

-

丸美股份 主品牌改善趋势延续,期待线上运营提效 国联证券 2024-04-29(3页) 附下载

丸美股份(603983)事件:公司发布2023年年报与2024年1季报:2023年营收22.26亿元...

398.51 KB共3页中文简体

2小时前24418积分

-

台华新材 业绩超预期,差异化战略推动公司持续成长 国联证券 2024-04-29(3页) 附下载

台华新材(603055)事件:公司发布24年一季报,24Q1公司实现营业收入14.7亿元,同比增长5...

391.37 KB共3页中文简体

2小时前72818积分

-

江苏银行 详解江苏银行2023年报&2024一季报:稳步扩表;Q1营收利润两位数增长;分红率维持30% 中泰证券 2024-04-29(18页) 附下载

江苏银行(600919)投资要点财报综述:1、23年业绩增速下降,24Q1营收利润维持两位数增速。1...

954.8 KB共18页中文简体

2小时前59918积分

-

光迅科技 2023A&2024Q1业绩点评:2024Q1业绩小幅下滑,行业地位保持领先 国联证券 2024-04-29(3页) 附下载

光迅科技(002281)事件:2024年4月25日,公司发布2023年年度报告和2024年一季度报告...

383.24 KB共3页中文简体

2小时前8018积分

-

贵州茅台 收入增速超全年指引,龙头行稳致远 国联证券 2024-04-29(3页) 附下载

贵州茅台(600519)事件:公司发布2024年一季报,2024Q1公司实现营业收入457.76亿元...

351.87 KB共3页中文简体

2小时前65418积分

-

公牛集团 2023A&2024Q1业绩点评:营收延续双位数增长,毛利大幅改善业绩靓丽 国联证券 2024-04-29(4页) 附下载

公牛集团(603195)事件:公牛集团发布23年报及24年一季报:23年,实现营收156.95亿,同...

409.93 KB共4页中文简体

2小时前23918积分

-

川发龙蟒 Q1业绩环比修复,矿化一体打造产业升级 国联证券 2024-04-29(3页) 附下载

川发龙蟒(002312)事件:公司发布2023年年报,2023年公司实现营业收入77.08亿元,同比...

397.02 KB共3页中文简体

2小时前79518积分

-

北京人力 业绩稳健增长,国企高分红兑现 国联证券 2024-04-29(3页) 附下载

北京人力(600861)事件:公司发布2023年年报和2024年1季报:2023年北京人力实现营收3...

386.43 KB共3页中文简体

2小时前16318积分

-

国联研究本周报告精选 国联证券 2024-04-29(26页) 附下载

本周重点报告快览:总量研究1、北交所策略专题之三:全要素复盘北证打新:24年收益可期2、宏观深度:美...

635.29 KB共26页中文简体

2小时前75110积分

-

医药生物:公募基金持仓占比下降,板块后续有望企稳 国联证券 2024-04-26(10页) 附下载

附下载")

一季度医药生物公募基金重仓比例环比下降医药生物公募基金重仓比例从2023Q4的14.34%下降至20...

675.59 KB共10页中文简体

1天前66320积分