光伏行业月报:光伏产业链价格下行,三季度业绩呈分化态势中原证券2023-10-31.pdf

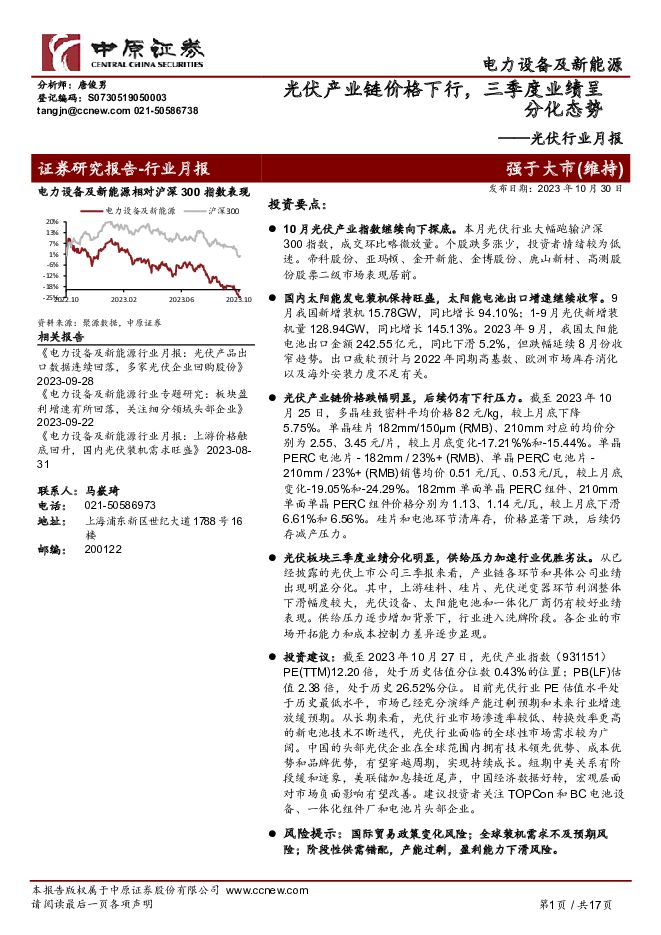

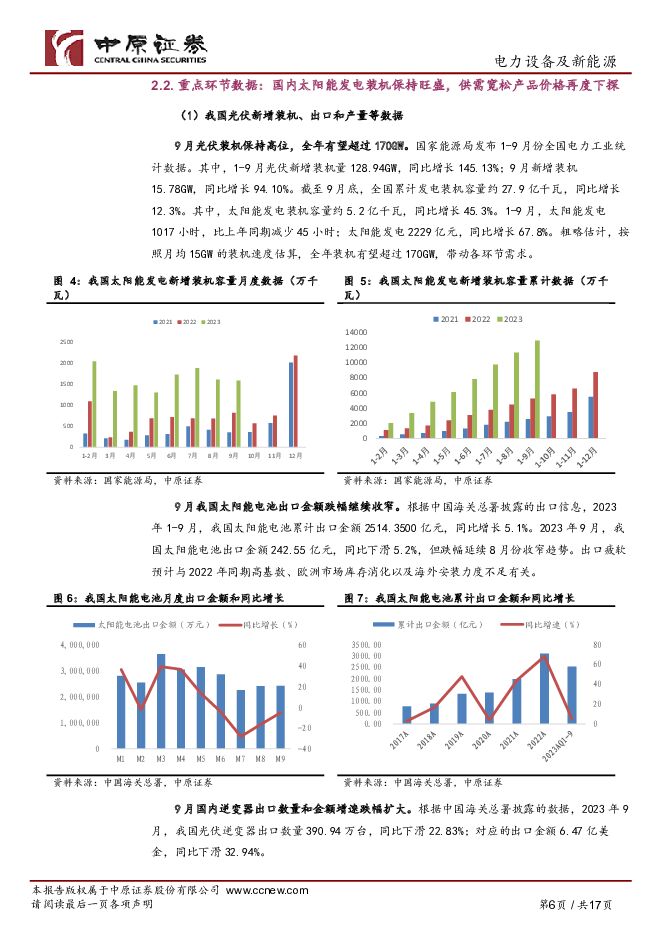

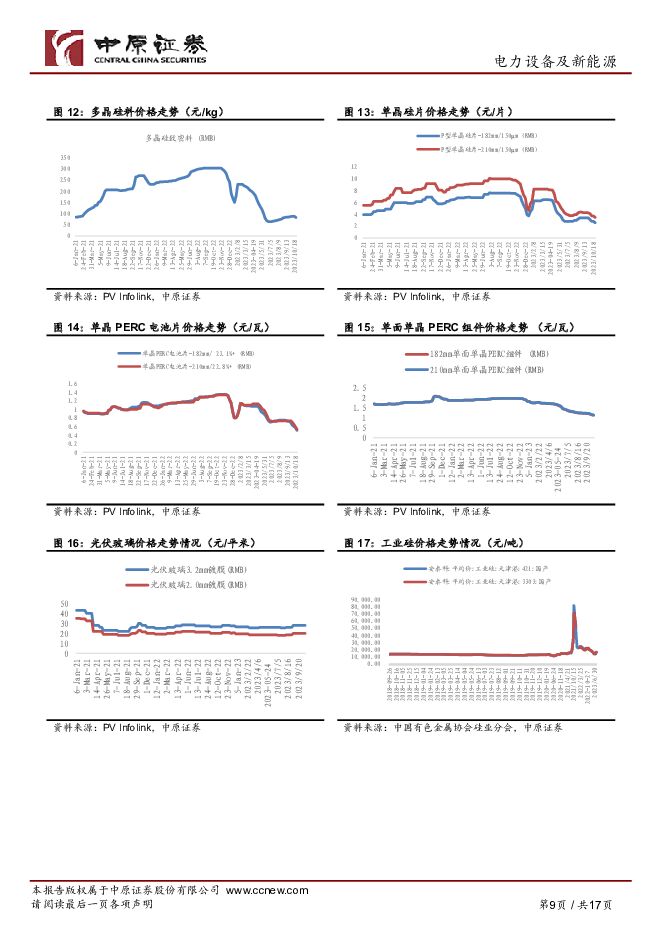

摘要:10月光伏产业指数继续向下探底。本月光伏行业大幅跑输沪深300指数,成交环比略微放量。个股跌多涨少,投资者情绪较为低迷。帝科股份、亚玛顿、金开新能、金博股份、鹿山新材、高测股份股票二级市场表现居前。国内太阳能发电装机保持旺盛,太阳能电池出口增速继续收窄。9月我国新增装机15.78GW,同比增长94.10%;1-9月光伏新增装机量128.94GW,同比增长145.13%。2023年9月,我国太阳能电池出口金额242.55亿元,同比下滑5.2%,但跌幅延续8月份收窄趋势。出口疲软预计与2022年同期高基数、欧洲市场库存消化以及海外安装力度不足有关。光伏产业链价格跌幅明显,后续仍有下行压力。截至2023年10月25日,多晶硅致密料平均价格82元/kg,较上月底下降5.75%。单晶硅片182mm/150μm(RMB)、210mm对应的均价分别为2.55、3.45元/片,较上月底变化-17.21%%和-15.44%。单晶PERC电池片-182mm/23%+(RMB)、单晶PERC电池片-210mm/23%+(RMB)销售均价0.51元/瓦、0.53元/瓦,较上月底变化-19.05%和-24.29%。182mm单面单晶PERC组件、210mm单面单晶PERC组件价格分别为1.13、1.14元/瓦,较上月底下滑6.61%和6.56%。硅片和电池环节清库存,价格显著下跌,后续仍存减产压力。光伏板块三季度业绩分化明显,供给压力加速行业优胜劣汰。从已经披露的光伏上市公司三季报来看,产业链各环节和具体公司业绩出现明显分化。其中,上游硅料、硅片、光伏逆变器环节利润整体下滑幅度较大,光伏设备、太阳能电池和一体化厂商仍有较好业绩表现。供给压力逐步增加背景下,行业进入洗牌阶段。各企业的市场开拓能力和成本控制力差异逐步显现。投资建议:截至2023年10月27日,光伏产业指数(931151)PE(TTM)12.20倍,处于历史估值分位数0.43%的位置;PB(LF)估值2.38倍,处于历史26.52%分位。目前光伏行业PE估值水平处于历史最低水平,市场已经充分演绎产能过剩预期和未来行业增速放缓预期。从长期来看,光伏行业市场渗透率较低、转换效率更高的新电池技术不断迭代,光伏行业面临的全球性市场需求较为广阔。中国的头部光伏企业在全球范围内拥有技术领先优势、成本优势和品牌优势,有望穿越周期,实现持续成长。短期中美关系有阶段缓和迹象,美联储加息接近尾声,中国经济数据好转,宏观层面对市场负面影响有望改善。建议投资者关注TOPCon和BC电池设备、一体化组件厂和电池片头部企业。风险提示:国际贸易政策变化风险;全球装机需求不及预期风险;阶段性供需错配,产能过剩,盈利能力下滑风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源电力行业周报:光伏电池片盈利好转,海风项目建设持续推进 东海证券 2024-04-29(20页) 附下载

附下载")

投资要点:市场表现:本周(04/22-04/26)申万光伏设备板块上涨1.06%,跑输沪深300指数...

1.47 MB共20页中文简体

1天前50520积分

-

电力设备及新能源行业周报:3月光伏新增装机9.02GW,广东阳江帆石二开始风机招标 中国银河 2024-04-29(24页) 附下载

核心观点:行情回顾:本周沪深300指数涨幅为1.20%;创业板指数涨幅为3.86%;电新指数本周涨幅...

1.69 MB共24页中文简体

1天前28720积分

-

公用事业及环保产业行业研究:3月电源投资增速边际放缓,新增光伏装机12GW 国金证券 2024-04-29(16页) 附下载

行情回顾:本周(4.22-4.26)上证综指上涨0.76%,创业板指上涨3.86%。公用事业板块下跌...

1.19 MB共16页中文简体

1天前94120积分

-

电力设备与新能源行业研究:关注光伏底部夯实后的修复行情,氢能正式进入能源法 国金证券 2024-04-29(9页) 附下载

光伏&储能:欧美光伏贸易政策扰动或渐成常态,光伏制造业再全球化大势下,利好国际化布局能力强的龙头企业...

1.25 MB共9页中文简体

1天前15320积分

-

旗滨集团 公司信息更新报告:浮法玻璃盈利稳健,光伏玻璃贡献成长 开源证券 2024-04-29(4页) 附下载

旗滨集团(601636)浮法玻璃盈利显韧性,光伏玻璃逐步放量,维持“买入”评级公司发布2023年年报...

842.87 KB共4页中文简体

1天前13218积分

-

汽车行业月报:北京车展开幕,自主品牌齐发力 中原证券 2024-04-28(19页) 附下载

投资要点:市场表现:汽车产销一季度保持平稳,自主品牌乘用车市场份额近60%。根据中汽协数据,1-3月...

1.5 MB共19页中文简体

2天前12520积分

-

太阳能行业周报:1-3月国内光伏新增装机同比增长35.9%,产业链价格持续下行 山西证券 2024-04-28(4页) 附下载

附下载")

投资要点国家能源局:1-3月国内光伏新增装机同比增长35.9%:4月22日,国家能源局发布1-3月份...

417.3 KB共4页中文简体

2天前57620积分

-

机械行业专题研究:工业机器人产业链分析及河南省产业概况 中原证券 2024-04-26(40页) 附下载

投资要点:一、我国工业机器人产业概况我国高度重视机器人产业,推行了一系列政策推动机器人产业发展。十四...

2.76 MB共40页中文简体

2天前17220积分

-

光伏支架行业研究:光伏支架市场空间广阔,跟踪支架渗透率有望提升 源达信息 2024-04-28(14页) 附下载

投资要点光伏支架为太阳能面板关键支撑部件光伏支架是太阳能光伏发电系统中用于支撑、安装和稳固太阳能面板...

2.16 MB共14页中文简体

2天前63520积分

-

光伏产业链周评(4月第4周):3月光伏装机同比下滑三成,欧洲通过禁止强迫劳动法案 国信证券 2024-04-28(19页) 附下载

摘要及投资建议【产业链价格】主链方面,受库存影响,本周硅料价格继续走跌。P型方面,硅料价格下跌2.5...

1.87 MB共19页中文简体

2天前95420积分

-

电力设备及新能源周报:北京车展顺利开幕,1-3月国内光伏新增装机超45GW 民生证券 2024-04-28(28页) 附下载

本周(20240422-20240426)板块行情电力设备与新能源板块:本周上涨1.04%,涨跌幅排...

1.26 MB共28页中文简体

2天前77820积分

-

长电科技 2023年报及2024年一季报点评:持续优化业务结构及推进高性能封装技术,加强先进存储器封测布局 中原证券 2024-04-28(5页) 附下载

附下载")

长电科技(600584)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实...

308.89 KB共5页中文简体

2天前92218积分

-

伊之密 2023年报&2024一季报点评:注塑机行业需求复苏,大型压铸机不断成长 中原证券 2024-04-26(7页) 附下载

伊之密(300415)投资要点:伊之密4月19日披露2023年年报。2023年公司实现营业总收入40...

436.55 KB共7页中文简体

2天前21318积分

-

意华股份 Q1业绩超预期,光伏支架有望放量 中泰证券 2024-04-28(4页) 附下载

意华股份(002897)投资要点公告摘要:公司发布2023年报及2024年一季报,2023年实现营收...

481.62 KB共4页中文简体

2天前83518积分

-

伊之密 2023年报&2024一季报点评: 通用设备注塑机行业需求复苏,大型压铸机不断成长 中原证券 2024-04-26(7页) 附下载

伊之密(300415)投资要点:伊之密4月19日披露2023年年报。2023年公司实现营业总收入40...

436.55 KB共7页中文简体

2天前37618积分

-

旗滨集团 光伏玻璃盈利能力接近龙头水平,看好公司未来成长 天风证券 2024-04-28(3页) 附下载

旗滨集团(601636)事件:公司发布23年年报,23fy实现营收/归母净利/扣非归母净利156.8...

689.62 KB共3页中文简体

2天前93518积分

-

旗滨集团 2023年年报、2024年一季报点评:浮法玻璃盈利显韧性,光伏玻璃增长极成型 东吴证券 2024-04-26(5页) 附下载

附下载")

旗滨集团(601636)投资要点事件:公司披露2023年年报和2024年一季报,2023年实现营业收...

578.3 KB共5页中文简体

2天前58018积分

-

南网能源 2024年一季报点评:主业稳步推进,2024布局分散式风电,探索户用光伏 东吴证券 2024-04-28(3页) 附下载

南网能源(003035)投资要点事件:公司发布2024年一季报,公司实现营业收入5.76亿元,同比增...

505.67 KB共3页中文简体

2天前15318积分

-

龙源电力 2024年一季报点评:风平火起,光伏延续增势 民生证券 2024-04-26(3页) 附下载

附下载")

龙源电力(001289)事件概述:4月25日,公司发布2024年一季度报告,报告期内实现营业收入98...

664.43 KB共3页中文简体

2天前62918积分

-

龙佰集团 年报一季报点评:钛白粉涨价带动业绩逐步改善,全产业链优势保障公司长 中原证券 2024-04-26(5页) 附下载

龙佰集团(002601)投资要点:公司公布2023年年报和2024年一季报。2023年公司实现营业收...

392.5 KB共5页中文简体

2天前32318积分