建筑材料基金持仓点评:政策博弈下基金持仓环比回升,行业底部或愈发清晰德邦证券2023-10-31.pdf

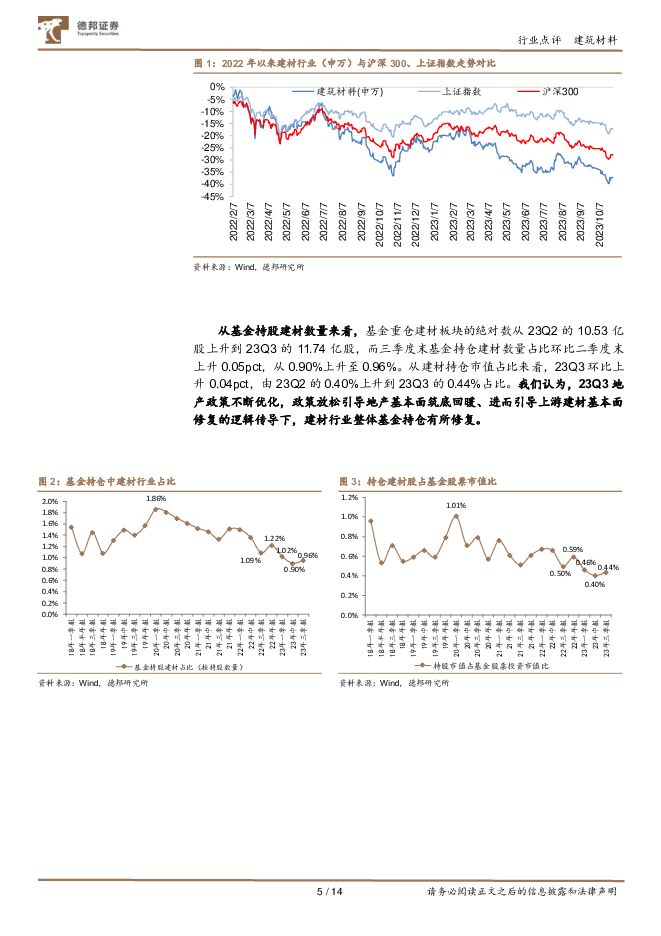

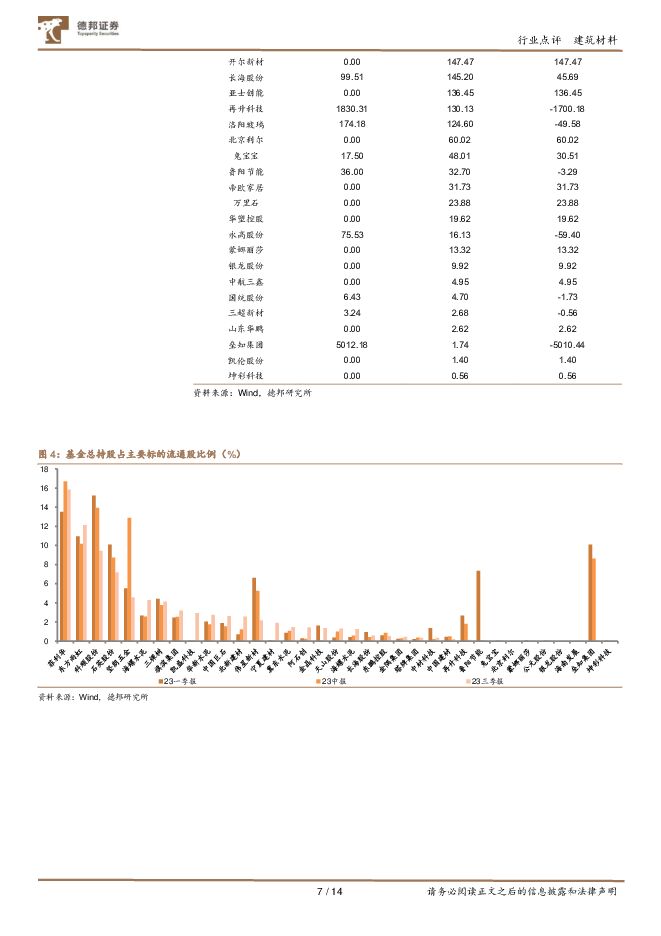

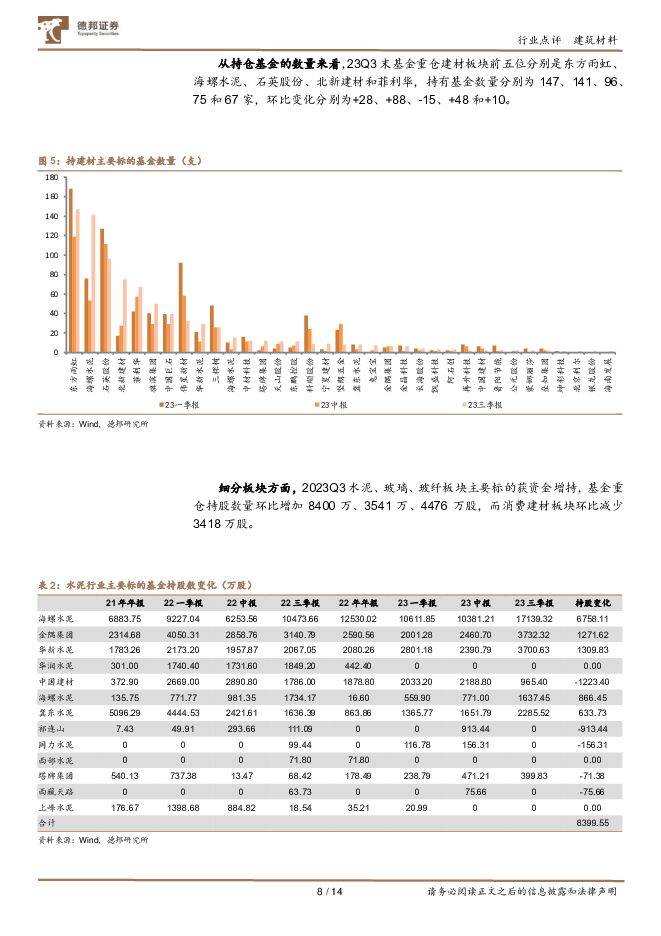

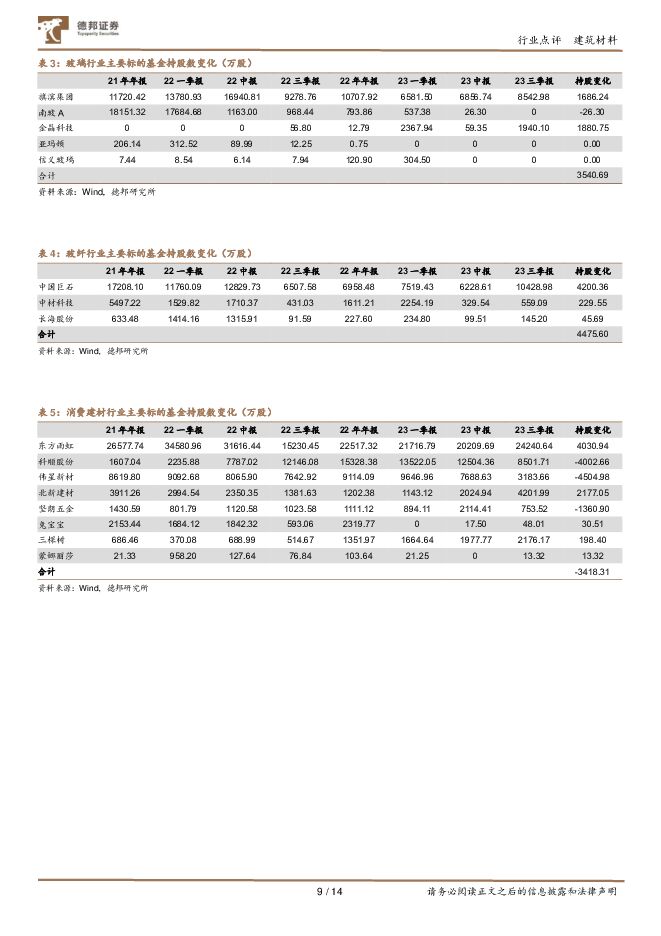

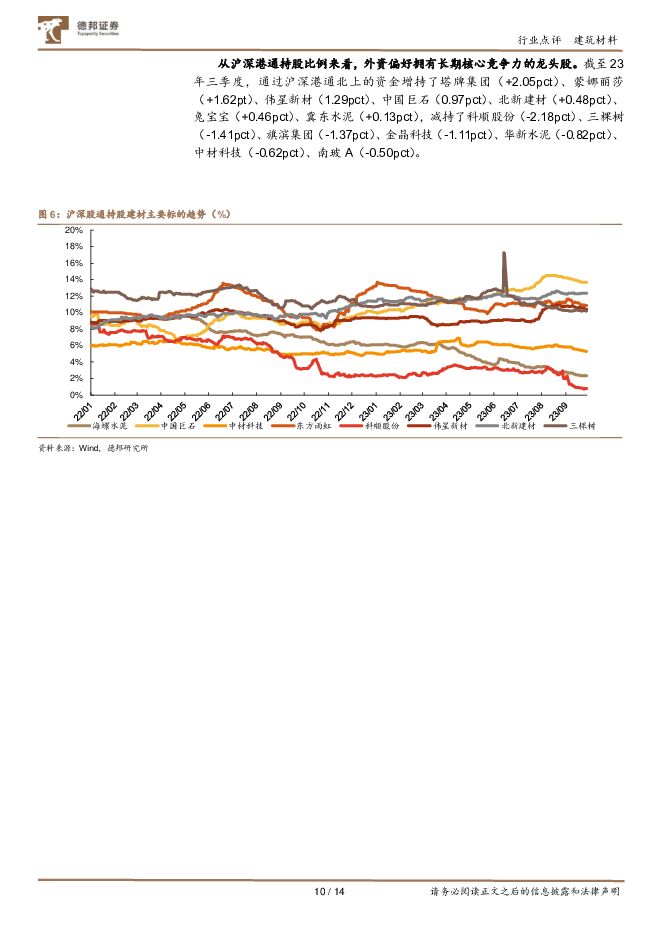

摘要:投资要点:从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q2的10.53亿股上升到23Q3的11.74亿股,而三季度末基金持仓建材数量占比环比二季度末上升0.05pct,从0.90%上升至0.96%。从建材持仓市值占比来看,23Q3环比上升0.04pct,由23Q2的0.40%上升到23Q3的0.44%占比。我们认为,23Q3地产政策不断优化,政策放松引导地产基本面筑底回暖、进而引导上游建材基本面修复的逻辑传导下,建材行业整体基金持仓有所修复。从基金重仓个股来看,资金仍然青睐各细分赛道龙头:1)从23Q3基金持股总数来看,TOP5分别为东方雨虹(2.42亿股)、海螺水泥(1.71亿股)、中国巨石(1.04亿股)、旗滨集团(0.85亿股)和科顺股份(0.85亿股);2)从23Q3基金增持情况来看,2023Q3建材板块获资金增持TOP5分别为海螺水泥(+6758万股)、中国巨石(+4200万股)、东方雨虹(+4049万股)、凯盛科技(+2622万股)和北新建材(+2177万股);此外,部分玻璃龙头也获得资金增持,如金晶科技(+1881万股)、旗滨集团(+1686万股);3)从23Q3基金减持情况来看,2023Q3建材板块获资金减持TOP5分别为垒知集团(-5010万股)、伟星新材(-4505万股)、科顺股份(-4003万股)、再升科技(-1700万股)、坚朗五金(-1361万股)。细分板块方面,2023Q3水泥、玻璃、玻纤板块主要标的获资金增持,基金重仓持股数量环比增加8400万、3541万、4476万股,而消费建材板块环比减少3418万股。从沪深股通持股比例来看,外资偏好拥有长期核心竞争力的龙头股。截至23年三季度,通过沪深港通北上的资金增持了塔牌集团(+2.05pct)、蒙娜丽莎(+1.62pt)、伟星新材(1.29pct)、中国巨石(0.97pct)、北新建材(+0.48pct)、兔宝宝(+0.46pct)、冀东水泥(+0.13pct),减持了科顺股份(-2.18pct)、三棵树(-1.41pct)、旗滨集团(-1.37pct)、金晶科技(-1.11pct)、华新水泥(-0.82pct)、中材科技(-0.62pct)、南玻A(--0.50pct)。投资建议:根据《关于规划建设保障性住房的指导意见》文件,新一轮“房改”提出一要加大保障性住房建设和供给,二是推动建立房地产业转型发展新模式;通过建设保障房,消除买不起房的焦虑,而让商品房回归商品属性,满足改善性住房需求,一改过去只有“商品房”的模式,是对当前地产行业的困境的一种积极探索;同时,中央财政将在今年四季度增发2023年国债1万亿,增发的国债全部通过转移支付方式安排给地方,集中力量支持灾后恢复重建和弥补防灾减灾救灾短板,这对于明年基建端的拉动或产生积极效果;我们认为,地产及基建都有积极政策支持,行业底部或愈发清晰,随着三季报披露接近尾声,季报利空出尽,而板块行至当前位置,估值性价比凸显,一方面地产数据的回落或加快相关政策出台托底需求,另一方面即将进入11月份,业绩将迎来一段真空期以及业务将着眼明年,估值切换行情或上演;可以关注三条主线:1)消费建材龙头调整后的估值性价比,在行业下行周期,龙头仍体现出很强的经营韧性,α属性逐步凸显,建议关注石膏板龙头北新建材(石膏板经营稳健,防水触底回暖,盈利能力超预期,拟收购嘉宝莉补强涂料)、东方雨虹(加速战略调整,经营结构优化)、伟星新材(零售业务占比高,经营稳健,经营质量优质)、三棵树(国内涂料龙头,小B+C端业务稳健增长);2)其次,地产开工端经历了2年大幅调整后,明年或触底企稳,关注开工端低估值的志特新材(铝模板龙头,上半年政策利空出尽,产能释放支撑成长)、华新水泥(国内水泥业务进入周期底部,海外水泥业务+骨料等非水泥业务盈利突出支撑业绩抵抗周期波动,低估值高股息)等,万亿国债助力明年开工端需求;3)最后关注低估值的公元股份(减值计提卸下包袱,盈利有望重回稳态)、科顺股份(低估值,低基数,高弹性)、青鸟消防(消安龙头,新一轮股权激励提振士气)、蒙娜丽莎(工程与零售占比均衡,弹性十足)、兔宝宝(零售端稳步增长)等,普遍估值回落至10倍PE左右;4)非地产链建议关注中硼硅药包材快速放量的山东药玻(模制瓶龙头,保持稳定增长,Q3业绩延续高增长)。风险提示:固定资产投资低于预期;地产政策传导力度低于预期;原材料价格持续上涨带来的成本压力;贸易冲突加剧导致出口企业销量受阻;环保边际放松,供给收缩力度低于预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周报:贵金属短期回落,高通胀下不改长期趋势 德邦证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周核心关注美国第一季度核心PCE物价指数季调后环比加速。美国第一季度核心PCE物价指数季...

4.14 MB共26页中文简体

22分钟前24920积分

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

22分钟前25320积分

-

煤炭周报:节前补库释放,煤炭价格反弹 德邦证券 2024-04-29(17页) 附下载

投资要点:终端补库偏缓,动力煤价小幅下跌。A)价格及事件回顾:本周北方港动力煤Q5500价格于本周五...

1.83 MB共17页中文简体

22分钟前53420积分

-

轻工制造行业周观点:Q1业绩陆续披露,布局超预期背后的确定性 德邦证券 2024-04-29(12页) 附下载

投资要点:家居:Q1业绩陆续出炉,不同企业Q1业绩分化,整体基本面仍良好,底部布局Q1绩优标的。从地...

1.39 MB共12页中文简体

22分钟前34620积分

-

环保与公用事业周报:24Q1水利建设投资完成额创历史同期记录,多地印发设备更新方案 德邦证券 2024-04-29(19页) 附下载

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数下跌1.1%,环保行业指数上...

1.68 MB共19页中文简体

22分钟前14020积分

-

计算机行业周报:24Q1计算机板块基金持仓复盘 国投证券 2024-04-29(17页) 附下载

配置比例:行业面临低配,拐点或将临近截至目前,公募基金24Q1季报基本披露完毕。我们选取Wind基金...

1.18 MB共17页中文简体

22分钟前53220积分

-

建筑材料行业跟踪周报:行业需求疲弱凸显个体增长 东吴证券 2024-04-29(27页) 附下载

投资要点本周(2024.4.22–2024.4.26,下同):本周建筑材料板块(SW)涨跌幅-0.3...

1.05 MB共27页中文简体

22分钟前11120积分

-

建筑材料行业研究周报:24Q1板块配置比例环比继续下跌,重视预期修复机会 天风证券 2024-04-29(9页) 附下载

行情回顾过去五个交易日(0422-0426)沪深300涨1.2%,建材(中信)跌0.45%,除了玻璃...

946.67 KB共9页中文简体

22分钟前67220积分

-

2024Q1传媒行业基金持仓分析:配置比例回升,影视、出版配置金额提升 中国银河 2024-04-29(11页) 附下载

核心观点:事件:截至2024年4月25日,公募基金2024Q1报告已基本披露完毕。我们针对基金的传媒...

994.98 KB共11页中文简体

22分钟前36920积分

-

传媒互联网行业周报:中宣部制定版权产业发展指导;24年4月下发95款国产游戏版号 德邦证券 2024-04-29(9页) 附下载

投资要点:投资组合:腾讯控股、网易、恺英网络、上海电影、三七互娱、神州泰岳、吉比特、姚记科技、汤姆猫...

908.91 KB共9页中文简体

22分钟前30120积分

-

中材国际 24Q1业绩稳健增长,境外业务及运维新签合同增速亮眼 德邦证券 2024-04-29(4页) 附下载

中材国际(600970)投资要点事件:2024年4月26日,公司发布2024年第一季度报告,24Q1...

804.23 KB共4页中文简体

31分钟前94418积分

-

中复神鹰 24Q1需求疲软公司低价走量,价格拐点或仍需等待 德邦证券 2024-04-29(4页) 附下载

中复神鹰(688295)投资要点事件:2024年4月27日公司发布2024年第一季度报告,24Q1公...

819.59 KB共4页中文简体

31分钟前54818积分

-

永泰能源 公司年报及一季报点评:电力扭亏业绩高增,重点项目有序推进 德邦证券 2024-04-29(4页) 附下载

永泰能源(600157)投资要点事件:公司发布2023年及2024年一季度业绩报告。2023年,公司...

782.31 KB共4页中文简体

31分钟前51918积分

-

应流股份 两机+核电放量,拥抱低空经济潜力足 德邦证券 2024-04-29(3页) 附下载

应流股份(603308)投资要点事件:2023年,公司实现营业收入24.12亿元,同比+9.75%,...

763.25 KB共3页中文简体

31分钟前74018积分

-

怡球资源 量价齐跌致23年净利下滑65%,马来项目将成业绩增长点 德邦证券 2024-04-29(6页) 附下载

怡球资源(601388)投资要点事件:公司发布2023年报及2024年一季报。公司2023年全年实现...

798.65 KB共6页中文简体

31分钟前54818积分

-

锡业股份 锡业股份:业绩稳步提升,锡价仍在上行 德邦证券 2024-04-29(3页) 附下载

锡业股份(000960)投资要点事件。公司发布2024年第一季度报告,报告期内公司实现营业收入84....

851 KB共3页中文简体

31分钟前69018积分

-

苏文电能 毛利率延续承压,省外业务有序拓展 德邦证券 2024-04-29(3页) 附下载

苏文电能(300982)投资要点事件:公司发布2023年年报及2024年一季报,2023年公司实现营...

769.51 KB共3页中文简体

31分钟前93018积分

-

明泰铝业 23&24Q1以量补价,义瑞新材项目推进 德邦证券 2024-04-29(5页) 附下载

明泰铝业(601677)投资要点事件:公司发布2023年报及2024年一季报。公司2023年全年实现...

872.88 KB共5页中文简体

31分钟前69318积分

-

芒果超媒 23年报点评:广告业务收入企稳,平台出海前景广阔 德邦证券 2024-04-29(4页) 附下载

芒果超媒(300413)投资要点事件:2023年,公司实现营业总收入146.28亿元(YoY+4.6...

839.67 KB共4页中文简体

31分钟前6918积分

-

泸州老窖 2023年报及2024一季报点评:业绩良好兑现,公司经营全方面提升 德邦证券 2024-04-29(3页) 附下载

泸州老窖(000568)投资要点收入略超预期,业绩符合预期,Q3末预收款充足。2023年,公司实现收...

783.53 KB共3页中文简体

31分钟前99018积分