喜临门Q3自主品牌零售业务微增,ODM增长提速中泰证券2023-10-31.pdf

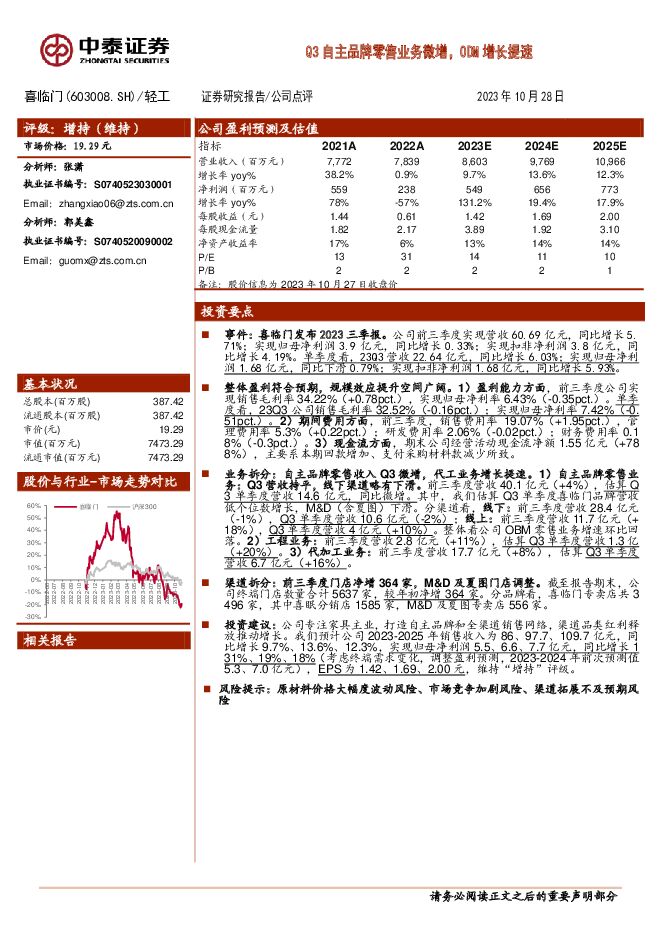

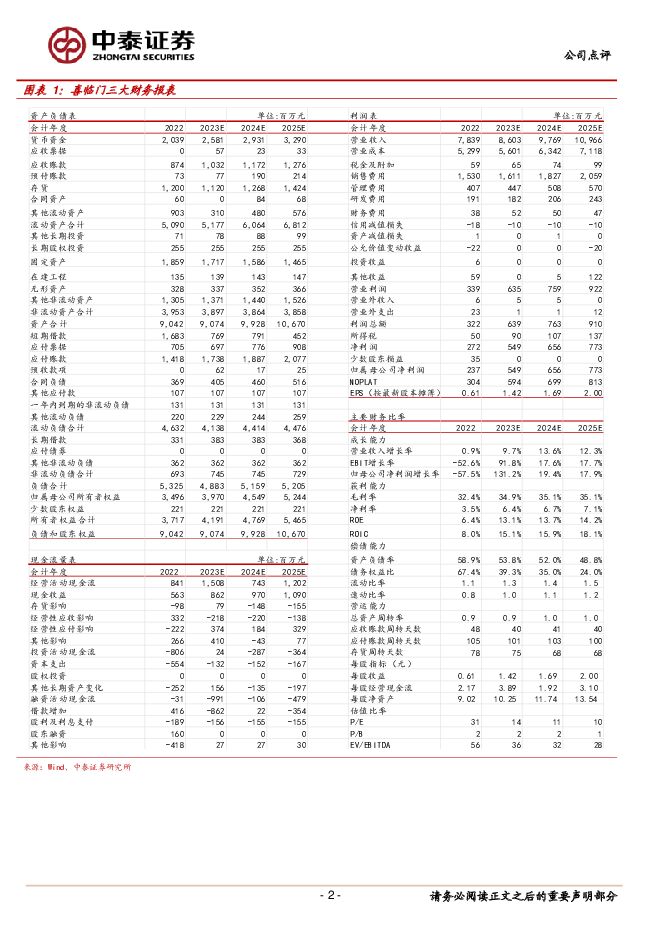

摘要:喜临门(603008)投资要点事件:喜临门发布2023三季报。公司前三季度实现营收60.69亿元,同比增长5.71%;实现归母净利润3.9亿元,同比增长0.33%;实现扣非净利润3.8亿元,同比增长4.19%。单季度看,23Q3营收22.64亿元,同比增长6.03%;实现归母净利润1.68亿元,同比下滑0.79%;实现扣非净利润1.68亿元,同比增长5.93%。整体盈利符合预期,规模效应提升空间广阔。1)盈利能力方面,前三季度公司实现销售毛利率34.22%(+0.78pct.),实现归母净利率6.43%(-0.35pct.)。单季度看,23Q3公司销售毛利率32.52%(-0.16pct.);实现归母净利率7.42%(-0.51pct.)。2)期间费用方面,前三季度,销售费用率19.07%(+1.95pct.),管理费用率5.3%(+0.22pct.);研发费用率2.06%(-0.02pct.);财务费用率0.18%(-0.3pct.)。3)现金流方面,期末公司经营活动现金流净额1.55亿元(+788%),主要系本期回款增加、支付采购材料款减少所致。业务拆分:自主品牌零售收入Q3微增,代工业务增长提速。1)自主品牌零售业务:Q3营收持平,线下渠道略有下滑。前三季度营收40.1亿元(+4%),估算Q3单季度营收14.6亿元,同比微增。其中,我们估算Q3单季度喜临门品牌营收低个位数增长,M&D(含夏图)下滑。分渠道看,线下:前三季度营收28.4亿元(-1%),Q3单季度营收10.6亿元(-2%);线上:前三季度营收11.7亿元(+18%),Q3单季度营收4亿元(+10%)。整体看公司OBM零售业务增速环比回落。2)工程业务:前三季度营收2.8亿元(+11%),估算Q3单季度营收1.3亿(+20%)。3)代加工业务:前三季度营收17.7亿元(+8%),估算Q3单季度营收6.7亿元(+16%)。渠道拆分:前三季度门店净增364家,M&D及夏图门店调整。截至报告期末,公司终端门店数量合计5637家,较年初净增364家。分品牌看,喜临门专卖店共3496家,其中喜眠分销店1585家,M&D及夏图专卖店556家。投资建议:公司专注家具主业,打造自主品牌和全渠道销售网络,渠道品类红利释放推动增长。我们预计公司2023-2025年销售收入为86、97.7、109.7亿元,同比增长9.7%、13.6%、12.3%,实现归母净利润5.5、6.6、7.7亿元,同比增长131%、19%、18%(考虑终端需求变化,调整盈利预测,2023-2024年前次预测值5.3、7.0亿元),EPS为1.42、1.69、2.00元,维持“增持”评级。风险提示:原材料价格大幅度波动风险、市场竞争加剧风险、渠道拓展不及预期风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业周报:美国滞胀预期边际升温,国内进一步释放需求政策,板块上行逻辑持续强化 中泰证券 2024-04-30(37页) 附下载

附下载")

投资要点【本周关键词】:美国Q1GDP超预期走低,国内进一步释放需求刺激政策投资建议:趋势的延续,维...

1.78 MB共37页中文简体

1天前020积分

-

商贸零售行业周报:零售企业经营持续恢复,关注高景气优质公司 开源证券 2024-05-05(31页) 附下载

附下载")

财报全部披露完毕,零售企业经营持续恢复,关注高景气板块优质公司A股上市公司2023年报及2024年一...

2.22 MB共31页中文简体

1天前020积分

-

商贸零售行业跟踪周报:商社板块分红派息梳理:关注大宗供应链、百货、景区、黄金等板块 东吴证券 2024-04-30(10页) 附下载

附下载")

投资要点整体上看:黄金、大宗供应链板块整体的分红率&股息率均较高;旅游景区&商贸零售领域部分标的具备...

750.43 KB共10页中文简体

1天前220积分

-

计算机行业24Q1持仓分析:算力、低空等新质生产力加仓明显 中泰证券 2024-04-30(12页) 附下载

投资要点计算机行业重仓股配置比例及规模环比下降。1)重仓比例:24Q1计算机重仓比例环比下降1.38...

611.44 KB共12页中文简体

1天前020积分

-

奕瑞科技 2024Q1收入加速增长,实现CT核心部件国产化 中泰证券 2024-05-03(4页) 附下载

奕瑞科技(688301)投资要点事件:公司发布2024年一季报,实现营业收入4.91亿元,同比增长1...

406.38 KB共4页中文简体

1天前218积分

-

中粮科工 毛利率、净利率创新高,经营性现金流优异 中泰证券 2024-04-30(4页) 附下载

中粮科工(301058)投资要点事件:公司发布2023年年报和2024年一季报,2023年实现营业收...

556.47 KB共4页中文简体

1天前218积分

-

中粮糖业 中粮糖业23年报及24年一季报点评:高业绩兑现高分红,长周期高景气延续 中泰证券 2024-05-05(4页) 附下载

中粮糖业(600737)投资要点事件:公司发布2023年年报及24年一季报。2023年实现营收331...

566.22 KB共4页中文简体

1天前218积分

-

重庆百货 零售主业持续稳健发展,降本增效优化盈利水平 国信证券 2024-05-03(6页) 附下载

附下载")

重庆百货(600729)核心观点一季度零售主业稳健发展。公司2024Q1实现营收48.50亿元/yo...

511.34 KB共6页中文简体

1天前418积分

-

中国海油 低成本增储上产,业绩表现超预期 中泰证券 2024-04-30(5页) 附下载

中国海油(600938)投资要点事件1:3月22日,公司发布2023年年报。2023年公司实现营收4...

587.61 KB共5页中文简体

1天前218积分

-

招商积余 中标多个重点项目,增值业务实现突破 中泰证券 2024-05-03(3页) 附下载

招商积余(001914)投资要点招商积余发布2024年一季报,公司2024年一季度实现营业收入37....

421.44 KB共3页中文简体

1天前218积分

-

药明康德 新冠基数扰动Q1,全年非新冠业务有望持续稳健增长 中泰证券 2024-05-03(5页) 附下载

药明康德(603259)投资要点事件:公司发布2024年一季报。2024年第一季度公司实现营业收入7...

536.45 KB共5页中文简体

1天前218积分

-

周大生 周大生23年及24Q1报业绩点评:门店拓展提速,金价高位抑制短期需求 中泰证券 2024-04-30(3页) 附下载

周大生(002867)投资要点核心观点:金价快速上涨后对黄金首饰的消费属性需求形成了一定的抑制,预计...

404.38 KB共3页中文简体

1天前218积分

-

兴业银行 详解兴业银行2023年报&2024一季报:一季度营收增速转正、同比+4.4% 中泰证券 2024-04-30(12页) 附下载

兴业银行(601166)投资要点一季报综述:1季度营收增速转正:2024年1季度营收累计同比增速较去...

696.76 KB共12页中文简体

1天前218积分

-

裕同科技 24Q1增长靓丽,智能化工厂建设快速推进 中泰证券 2024-05-03(4页) 附下载

附下载")

裕同科技(002831)投资要点事件:公司披露23年报及24年一季报,23Q4起收入端增速转正,24...

286.44 KB共4页中文简体

1天前418积分

-

喜临门 2024年一季报点评:各业务稳步拓展,盈利持续优化 民生证券 2024-04-30(3页) 附下载

喜临门(603008)事件:4月29日,喜临门发布2024年一季报,24Q1公司实现营业收入/归母净...

686.36 KB共3页中文简体

1天前218积分

-

洋河股份 洋河股份:基本盘稳固,分红受益提升 中泰证券 2024-05-03(4页) 附下载

洋河股份(002304)事件1:公司发布2023年年报,2023年公司实现营业收入331.26亿元,...

297.4 KB共4页中文简体

1天前218积分

-

我武生物 粉尘螨滴剂恢复增长,研发管线渐次丰富 中泰证券 2024-04-30(7页) 附下载

我武生物(300357)投资要点事件:公司发布2023年报及2024年一季报,2023年实现营业收入...

550.35 KB共7页中文简体

1天前218积分

-

五粮液 五粮液:增长符合预期,验证需求韧性 中泰证券 2024-05-03(4页) 附下载

五粮液(000858)事件1:公司发布2023年年报,2023年实现营业总收入832.72亿元,同增...

327.14 KB共4页中文简体

1天前218积分

-

苏州银行 详解苏州银行2023年报&2024一季报:开门红成色较好,净利润保持稳健增长 中泰证券 2024-04-30(12页) 附下载

附下载")

苏州银行(002966)投资要点一季报综述:营收实现正增,净利润保持稳健增长。债市行情较好带动其他非...

718.82 KB共12页中文简体

1天前218积分

-

天润工业 2024Q1盈利环比增长,空悬业务稳健发展 中泰证券 2024-05-03(3页) 附下载

天润工业(002283)投资要点事件:公司发布2024年第一季度报告,2024Q1实现营收9.63亿...

437.83 KB共3页中文简体

1天前218积分