泰和新材2023年三季报点评报告:产品价格承压,关注芳纶涂覆突破国海证券2023-10-31.pdf

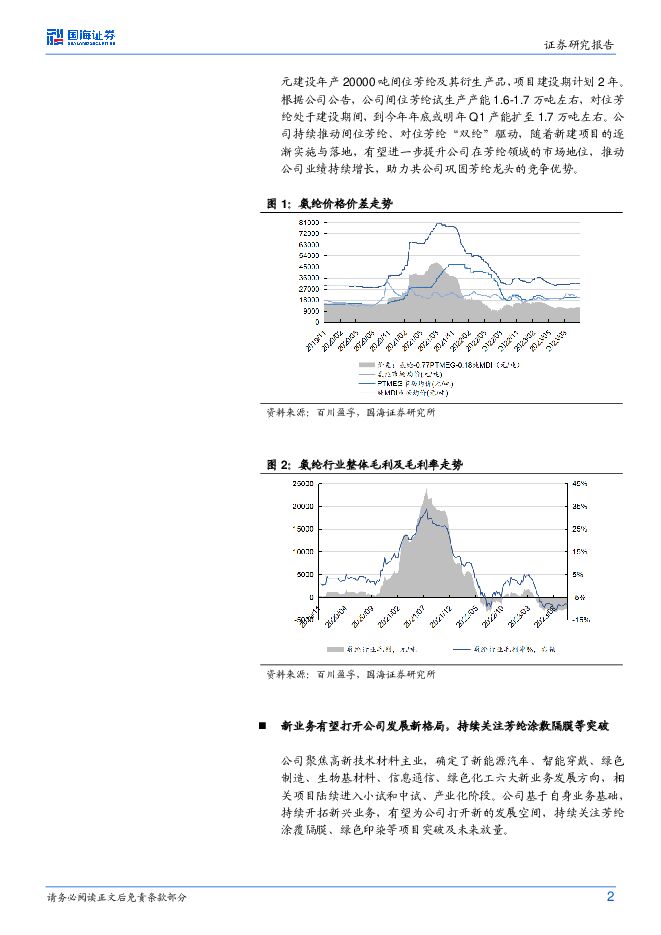

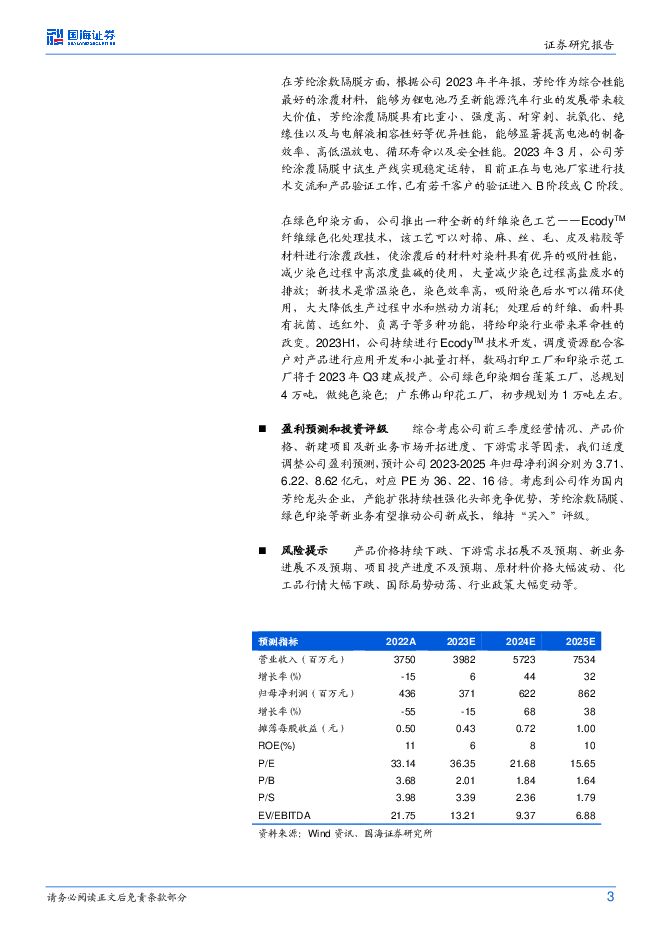

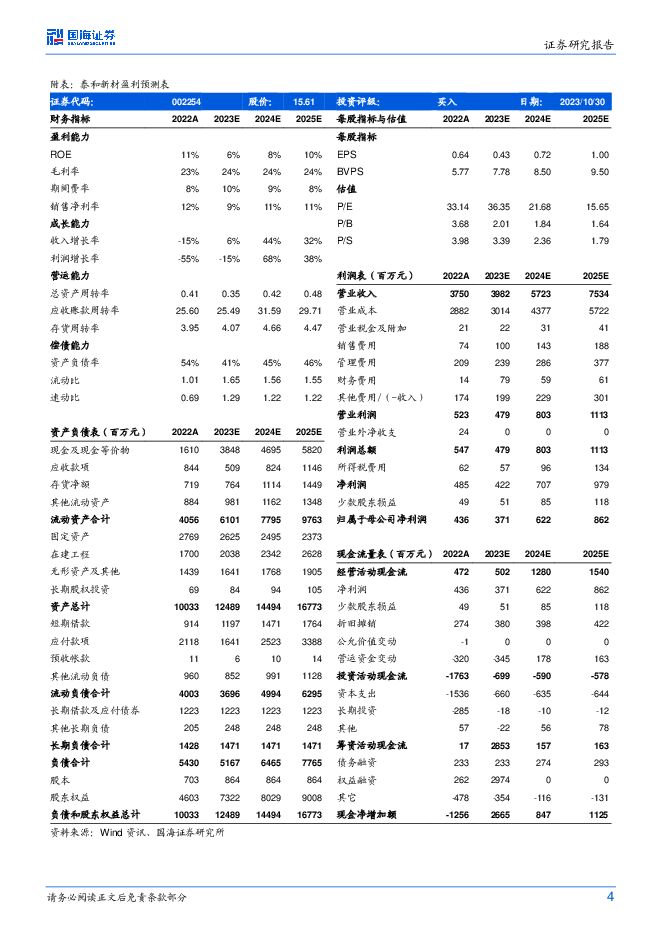

摘要:泰和新材(002254)事件:2023年10月28日,泰和新材发布2023年三季报:2023年前三季度公司实现营业收入29.10亿元,同比增加3.83%;实现归属于上市公司股东的净利润2.78亿元,同比减少8.65%;加权平均净资产收益率为4.16%,同比下降3.54个百分点。销售毛利率24.85%,同比增加2.66个百分点;销售净利率11.17%,同比减少1.15个百分点。其中,2023年Q3实现营收9.69亿元,同比+13.87%,环比+4.31%;实现归母净利润0.63亿元,同比+372.66%,环比-20.25%;ROE为0.91%,同比增加0.57个百分点,环比减少0.21个百分点。销售毛利率20.78%,同比增加5.56个百分点,环比减少4.39个百分点;销售净利率7.67%,同比增加6.24个百分点,环比减少2.05个百分点。投资要点:氨纶景气低迷,产品价格承压,公司Q3净利润环比下滑Q3单季度来看,公司实现营收9.69亿元,环比+4.31%;实现归母净利润0.63亿元,环比减少0.16亿元。其中,公司Q3毛利为2.01亿元,环比减少0.33亿元,是公司Q3业绩环比下滑的主要原因;公司Q3销售费用、管理费用、财务费用、研发费用环比分别-0.07/-0.09/+0.08/-0.04亿元,公司期间费用环比整体呈下降趋势。在公司营收环比略有增长的情况下,公司毛利环比减少主要是由于毛利率下滑。公司Q3毛利率为20.78%,环比减少4.39个百分点。氨纶业务仍处于景气底部,根据百川盈孚,氨纶Q2和Q3市场均价分别为31580元/吨和30742元/吨,价格持续下跌;此外,氨纶行业Q2和Q3整体毛利率分别为-4.69%和-8.88%。氨纶价差收窄,毛利水平进一步下跌,拖累公司整体业绩。此外,芳纶市场短期也面临一定波动,间位芳纶所应用的工业过滤领域需求受到一定影响,防护市场需求仍需进一步拓展。芳纶持续扩产,夯实公司发展基本盘截至2022年底,公司芳纶名义产能约为21000吨。公司定增项目募集资金总金额29.87亿元,涉及对位芳纶产能17000吨,间位芳纶16000吨,合计33000吨。此外,公司于2023年7月29日发布关于投资建设高效智造间位芳纶产业化项目的公告,拟投资13亿元建设年产20000吨间位芳纶及其衍生产品,项目建设期计划2年。根据公司公告,公司间位芳纶试生产产能1.6-1.7万吨左右,对位芳纶处于建设期间,到今年年底或明年Q1产能扩至1.7万吨左右。公司持续推动间位芳纶、对位芳纶“双纶”驱动,随着新建项目的逐渐实施与落地,有望进一步提升公司在芳纶领域的市场地位,推动公司业绩持续增长,助力共公司巩固芳纶龙头的竞争优势。新业务有望打开公司发展新格局,持续关注芳纶涂敷隔膜等突破公司聚焦高新技术材料主业,确定了新能源汽车、智能穿戴、绿色制造、生物基材料、信息通信、绿色化工六大新业务发展方向,相关项目陆续进入小试和中试、产业化阶段。公司基于自身业务基础,持续开拓新兴业务,有望为公司打开新的发展空间,持续关注芳纶涂覆隔膜、绿色印染等项目突破及未来放量。在芳纶涂敷隔膜方面,根据公司2023年半年报,芳纶作为综合性能最好的涂覆材料,能够为锂电池乃至新能源汽车行业的发展带来较大价值,芳纶涂覆隔膜具有比重小、强度高、耐穿刺、抗氧化、绝缘佳以及与电解液相容性好等优异性能,能够显著提高电池的制备效率、高低温放电、循环寿命以及安全性能。2023年3月,公司芳纶涂覆隔膜中试生产线实现稳定运转,目前正在与电池厂家进行技术交流和产品验证工作,已有若干客户的验证进入B阶段或C阶段。在绿色印染方面,公司推出一种全新的纤维染色工艺——EcodyTM纤维绿色化处理技术,该工艺可以对棉、麻、丝、毛、皮及粘胶等材料进行涂覆改性,使涂覆后的材料对染料具有优异的吸附性能,减少染色过程中高浓度盐碱的使用,大量减少染色过程高盐废水的排放;新技术是常温染色,染色效率高,吸附染色后水可以循环使用,大大降低生产过程中水和燃动力消耗;处理后的纤维、面料具有抗菌、远红外、负离子等多种功能,将给印染行业带来革命性的改变。2023H1,公司持续进行EcodyTM技术开发,调度资源配合客户对产品进行应用开发和小批量打样,数码打印工厂和印染示范工厂将于2023年Q3建成投产。公司绿色印染烟台蓬莱工厂,总规划4万吨,做纯色染色;广东佛山印花工厂,初步规划为1万吨左右。盈利预测和投资评级综合考虑公司前三季度经营情况、产品价格、新建项目及新业务市场开拓进度、下游需求等因素,我们适度调整公司盈利预测,预计公司2023-2025年归母净利润分别为3.71、6.22、8.62亿元,对应PE为36、22、16倍。考虑到公司作为国内芳纶龙头企业,产能扩张持续性强化头部竞争优势,芳纶涂敷隔膜、绿色印染等新业务有望推动公司新成长,维持“买入”评级。风险提示产品价格持续下跌、下游需求拓展不及预期、新业务进展不及预期、项目投产进度不及预期、原材料价格大幅波动、化工品行情大幅下跌、国际局势动荡、行业政策大幅变动等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

基础化工行业周报:天然橡胶价格回落,制冷剂景气延续上行 国海证券 2024-04-29(68页) 附下载

附下载")

投资要点:2024年4月25日国海化工景气指数为100.58,较4月18日上升0.01。综合考虑化工...

4.74 MB共68页中文简体

6天前45020积分

-

化工新材料产业周报:星舰预计5月再次试飞,宁德时代发布神行PLUS 国海证券 2024-04-29(34页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

2.96 MB共34页中文简体

6天前36420积分

-

通用股份 2023年年报及2024年一季报点评:2024Q1净利润高增,在建项目顺利推进 国海证券 2024-04-29(11页) 附下载

附下载")

通用股份(601500)事件:2024年4月26日,通用股份发布2023年年度报告及一季度报告:20...

1.24 MB共11页中文简体

6天前15418积分

-

万兴科技 2023年年报及2024年一季报点评报告:持续深化AI与产品融合,激发业绩增长新动能 国海证券 2024-04-29(5页) 附下载

附下载")

万兴科技(300624)事件:2024年4月26日,公司发布2023年年报及2024年一季报:1)2...

284.58 KB共5页中文简体

6天前67618积分

-

劲仔食品 2024一季报点评:利润弹性十足,向“三年继续倍增”目标迈进 国海证券 2024-04-29(5页) 附下载

附下载")

劲仔食品(003000)事件:2024年4月24日,劲仔食品发布2024年一季报,公司实现营业收入5...

282.47 KB共5页中文简体

6天前33118积分

-

安井食品 2024Q1开门红,提升分红回馈股东报点评 国海证券 2024-04-29(5页) 附下载

附下载")

安井食品(603345)事件:2024年4月26日,安井食品发布2023年年报及2024年一季报。2...

280.43 KB共5页中文简体

6天前37818积分

-

新兴成长行业周报:北京车展热度空前,智驾技术摩拳擦掌 国海证券 2024-04-29(23页) 附下载

附下载")

投资要点:1)北京车展热度空前,智驾技术摩拳擦掌。2024年4月23日据北京发布公众号报导,4月25...

1.51 MB共23页中文简体

6天前61810积分

-

煤炭开采行业专题研究:2024Q1主动型基金在煤炭行业持仓比例进一步提升 国海证券 2024-04-26(11页) 附下载

附下载")

投资要点:2024年一季度,主动型基金重仓股中持有煤炭行业股票的市值占比提升至1.47%,环比+0....

1.55 MB共11页中文简体

7天前45320积分

-

煤炭开采行业周报:铁水产量稳增,焦煤行业终端补库需求较强 国海证券 2024-04-28(24页) 附下载

附下载")

投资要点:动力煤一周小结:产地方面,近期煤矿安全检查较严格,叠加月末部分煤矿产量完成,产地少数煤矿停...

6.44 MB共24页中文简体

7天前48620积分

-

非银金融行业周报:反复验证下行业供给侧改革或将拉开序幕,板块补涨行情或将开启 国海证券 2024-04-28(15页) 附下载

附下载")

核心观点:重磅文件交叉验证,均揭示非银金融行业供给侧改革或将拉开序幕。本周四(2024/04/25)...

817.08 KB共15页中文简体

7天前24620积分

-

长城汽车 2024年一季报点评报:2024Q1业绩同环比双增,高端向上优质发展 国海证券 2024-04-27(5页) 附下载

附下载")

长城汽车(601633)事件:长城汽车2024年4月24日发布2024年一季度报告:公司2024年第...

317.92 KB共5页中文简体

7天前67118积分

-

新凤鸣 2024年一季报点评报告:涤纶长丝价差修复,2024Q1归母净利润同环比高增 国海证券 2024-04-26(9页) 附下载

附下载")

新凤鸣(603225)事件:2024年4月25日,新凤鸣发布2024年一季报,2024Q1实现营业收...

869.19 KB共9页中文简体

7天前48318积分

-

莱斯信息 深度报告:空管指挥系统龙头,低空经济振翅高飞 国海证券 2024-04-28(53页) 附下载

附下载")

莱斯信息(688631)2024年或将成为低空发展元年, 信息化平台是关键基础低空经济是以各种有人驾...

3.92 MB共53页中文简体

7天前99218积分

-

卫宁健康 2024年一季报点评:“1+X”战略深化,业绩趋势向好 国海证券 2024-04-27(5页) 附下载

附下载")

卫宁健康(300253)事件:2024年4月26日,公司发布2024年一季报:Q1实现营收4.94亿...

300.23 KB共5页中文简体

7天前45818积分

-

山西汾酒 2023年报及2024年一季报点评:收入跨越三百亿元,复兴道路势能强劲 国海证券 2024-04-27(5页) 附下载

附下载")

山西汾酒(600809)事件:2024年4月25日,山西汾酒发布2023年年报及2024年一季报。2...

280.44 KB共5页中文简体

7天前83318积分

-

玲珑轮胎 2023年年报及2024年一季报点评:2024Q1利润同比高增,看好塞尔维亚工厂贡献增量 国海证券 2024-04-26(12页) 附下载

附下载")

玲珑轮胎(601966)事件:2024年4月25日,玲珑轮胎发布2023年年度报告及2024年一季度...

1.43 MB共12页中文简体

7天前51618积分

-

科大讯飞 点评报告:星火3.5升级焕新,大模型“技术+生态”保持领先 国海证券 2024-04-28(6页) 附下载

附下载")

科大讯飞(002230)事件:(1)2024年4月26日,讯飞星火V3.5升级,发布首个支持长文本、...

299.52 KB共6页中文简体

7天前65618积分

-

广信股份 2023年年报及2024年一季报点评:2024Q1环比改善,静待农药需求复苏 国海证券 2024-04-28(11页) 附下载

广信股份(603599)事件:2024年4月25日,广信股份发布2023年年度报告:2023年实现营...

2.87 MB共11页中文简体

7天前41918积分

-

东方盛虹 2023年年报点评报告:炼化一体化项目全面释放,“1+N”战略行稳致远 国海证券 2024-04-28(13页) 附下载

附下载")

东方盛虹(000301)事件:2024年4月25日,东方盛虹发布2023年年度报告:2023年实现营...

1.12 MB共13页中文简体

7天前63218积分

-

宝丰能源 2024年一季报点评:Q1业绩同增,煤制烯烃盈利有望进一步提升化学原料 国海证券 2024-04-27(8页) 附下载

附下载")

宝丰能源(600989)事件:2024年4月26日,宝丰能源发布2024年第一季度报告:公司2024...

1.14 MB共8页中文简体

7天前9318积分