北新建材石膏板成长空间可期,两翼业务齐头并进中银证券2023-10-31.pdf

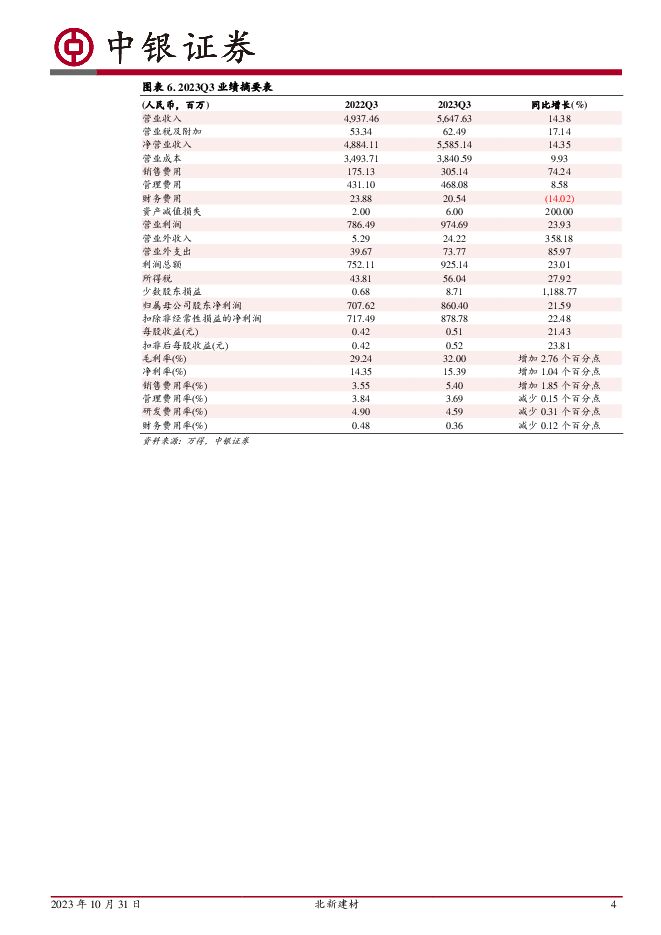

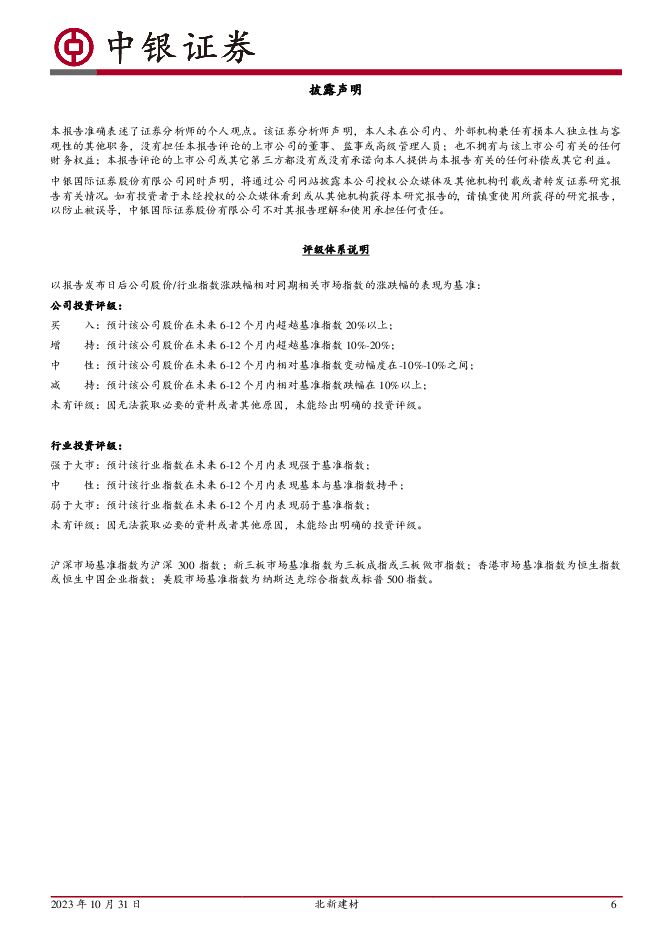

摘要:北新建材(000786)公司发布2023年三季报,20231-3Q公司营收170.49亿元,同增10.14%;归母净利27.56亿元,同增17.32%;EPS1.631元,同增17.34%。石膏板成长空间可期,公司两翼业务齐头并进。维持公司买入评级。支撑评级的要点业绩稳步增长,现金流表现较好。2023Q3公司实现营业收入56.48亿元,同增12.85%;归母净利8.60亿元,同增21.36%。现金流方面,20231-3Q公司经营现金流净额为19.61亿元,同增29.44%;2023Q3公司经营活动现金流量净额为6.85亿元,同比小幅增长5.58%。公司现金流表现较好。公司盈利能力持续提升。20231-3Q公司综合毛利率为30.80%,同增1.01pct;归母净利率16.17%,同增0.86pct。2023Q3公司综合毛利率为32.00%,同增2.76pct;归母净利率15.23%,同增0.90pct。三季度公司盈利能力持续增强。20231-3Q公司期间费用率为12.79%,同减0.52pct,其中销售/管理/研发/财务费用率同比分别变动0.76/-0.81/-0.33/-0.13pct。石膏板新应用领域持续开拓,成长空间进一步扩大。目前国内石膏板主要用于吊顶,在墙体中的应用体量较小,随着隔墙领域对石膏板的需求逐渐提升,以及公司销售渠道持续完善,对县乡市场的覆盖不断深入,石膏板未来成长空间有望进一步扩大。北新建材产品管控、原材料采购规模、议价能力和制造成本等方面具有明显优势,公司持续推行的“一毛钱”节约计划有望降本增效,进一步打开公司盈利空间。“一体两翼,全球布局”战略持续推进。公司坚持聚焦石膏板主业,做优做大石膏板和“石膏板+”业务,实现工业品向消费品转型;加速拓展防水业务,抢抓行业新规带来的增量机遇,加强优质客户渠道开拓;加快推进涂料业务,做大建筑涂料,做强工业涂料。公司国际业务布局稳步推进。估值考虑23Q4石膏板及防水材料需求有待观察,我们小幅调整盈利预测。预计2023-2025年公司收入为221.1、248.3、285.8亿元;归母净利为35.2、41.4、49.8亿元;EPS分别为2.08、2.45、2.95元。维持公司买入评级。评级面临的主要风险产能投放不及预期,下游需求恢复不及预期,原材料价格上涨超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建筑材料行业周报:增发国债加快开工建设,项目资金改善支撑下游建材需求 上海证券 2024-05-06(14页) 附下载

附下载")

核心观点推动2023年增发国债于今年6月底前开工建设,项目资金或将进一步改善。4月17日国新办发布会...

817 KB共14页中文简体

5小时前220积分

-

建材:政治局会议地产政策定调积极,购房+融资端多策并举,助力地产链建材市场表现 国投证券 2024-05-06(5页) 附下载

事件:2024年4月30日,中共中央政治局召开会议,提出切实做好保交房工作,统筹研究消化存量房产和优...

699.38 KB共5页中文简体

5小时前220积分

-

医药生物板块2023年年报及2024年一季报总结:医药生物板块2024Q1业绩面临高基数基础上的增长压力,后续板块业绩有望逐季改善 中银证券 2024-05-06(6页) 附下载

附下载")

医药生物板块2023年业绩增长呈现“先高后低”态势,2024年一季度业绩在高基数基础上面临一定增长压...

661.3 KB共6页中文简体

5小时前220积分

-

交通运输行业周报:胡赛扩大袭击范围至地中海区域,前四月我国快递业务量突破500亿件 中银证券 2024-05-06(25页) 附下载

航运方面,胡赛扩大袭击范围至地中海区域,航运有效运力供给仍面临较大确定性。快递方面,前四月我国快递业...

2.08 MB共25页中文简体

5小时前020积分

-

恺英网络 2023年业绩稳步增长,多款产品储备已有版号 中银证券 2024-05-06(5页) 附下载

恺英网络(002517)恺英网络2023营业收入42.95亿元,同比+15.3%;归母净利润14.6...

456.06 KB共5页中文简体

5小时前218积分

-

创世纪 公司业绩持续承压,3C复苏+设备更新有望助力业绩拐点 中银证券 2024-05-06(5页) 附下载

附下载")

创世纪(300083)公司公布2023年年报及2024年一季报,2023年公司实现营收35.29亿元...

658.05 KB共5页中文简体

5小时前218积分

-

同庆楼 三轮驱动战略已见成效,业务进入高速增长期 中银证券 2024-05-06(4页) 附下载

同庆楼(605108)公司发布2023年年度报告及2024年一季度报告。据公告,公司2023年实现营...

519.87 KB共4页中文简体

5小时前218积分

-

尚太科技 成本优势明显,盈利保持较强韧性 中银证券 2024-05-06(5页) 附下载

尚太科技(001301)公司发布2023年年报和2024年一季报,2023年全年实现归母净利润7.2...

667.51 KB共5页中文简体

5小时前218积分

-

洽洽食品 春节错期下1Q24营收高增,原材料成本压力缓解 中银证券 2024-05-06(4页) 附下载

洽洽食品(002557)洽洽食品披露2024年一季报,1Q24实现营收18.2亿元,同比+36.4%...

642.34 KB共4页中文简体

5小时前218积分

-

颀中科技 显示驱动芯片封测业务跻身全球第三,非显示驱动封测业务持续拓展 中银证券 2024-05-06(4页) 附下载

颀中科技(688352)2023年颀中科技显示驱动芯片业务营收14.63亿元,YoY+25%,公司已...

629.45 KB共4页中文简体

5小时前218积分

-

华光环能 热电运营扩张提速,氢能业务稳步推进 中银证券 2024-05-06(5页) 附下载

华光环能(600475)公司发布2023年年报及2024年一季报,盈利分别同比+2%/-16%;公司...

694.87 KB共5页中文简体

5小时前218积分

-

汇成股份 2023年营收逐季增长,积极布局AMOLED DDIC 中银证券 2024-05-06(4页) 附下载

汇成股份(688403)2023年受行业需求复苏带动,汇成股份单季度营收呈现逐季增长趋势。公司积极布...

627.18 KB共4页中文简体

5小时前218积分

-

国电南瑞 电网龙头业绩稳健,海外网外增长强劲 中银证券 2024-05-06(5页) 附下载

附下载")

国电南瑞(600406)公司发布2023年年报与2024年一季报,业绩分别同比增长11.44%/13...

661.61 KB共5页中文简体

5小时前418积分

-

中青旅 新增酒店致Q1利润承压,建议关注旅行社业务修复 中银证券 2024-05-06(4页) 附下载

中青旅(600138)公司发布2024年一季报。24Q1公司实现营收19.22亿元,同比+15.96...

625.37 KB共4页中文简体

5小时前218积分

-

天德钰 智能手机AMOLED、平板TDDI、四色电子价签有望驱动新一轮增长 中银证券 2024-05-06(4页) 附下载

天德钰(688252)天德钰2024Q1营业收入3.45亿元,YoY+46%;毛利率19.6%,Yo...

452.47 KB共4页中文简体

5小时前218积分

-

捷佳伟创 设备出货高增,电池新技术设备量产持续突破 中银证券 2024-05-06(5页) 附下载

捷佳伟创(300724)公司发布2023年年报及2024年一季报,盈利分别同比+56%/+72%,公...

663.37 KB共5页中文简体

5小时前218积分

-

博思软件 可持续性收入占比提升,内生+外延有望拓宽业绩 中银证券 2024-05-06(4页) 附下载

附下载")

博思软件(300525)公司发布23年年报和24年一季报。23年实现收入20.4亿元(同比+6.5%...

629.09 KB共4页中文简体

5小时前418积分

-

社会服务行业双周报:“五一”小长假即将到来,出行热度延续 中银证券 2024-04-30(17页) 附下载

附下载")

前两交易周(2024.04.15-2023.04.26)社会服务板块下跌3.45%,在申万一级31个...

1.28 MB共17页中文简体

1天前220积分

-

交通运输行业周报:邮轮市场需求有望增长,“五一”假期境内航班或迎史上最忙季 中银证券 2024-04-30(27页) 附下载

附下载")

航运方面,国务院公布国际邮轮靠港补给规定,邮轮市场需求有望增长。快递方面,圆通申通24Q1收入保持增...

2.22 MB共27页中文简体

1天前220积分

-

建材建筑周观点:C端建材+出口链Q1表现更优,继续看好玻纤价格趋势 民生证券 2024-05-05(23页) 附下载

封面观点:①一季报表现较优视角,1)零售业务、小B业务占比高的建材品种:【北新建材】(24Q1归母净...

1.69 MB共23页中文简体

1天前220积分