志邦家居3Q收入增长显韧性,大宗渠道贡献显著国金证券2023-10-31.pdf

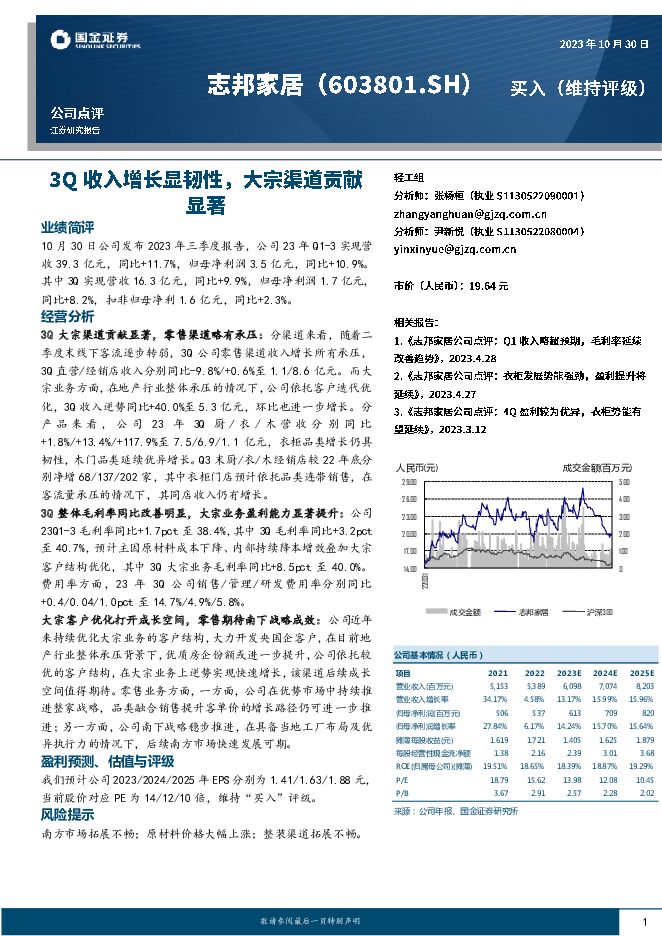

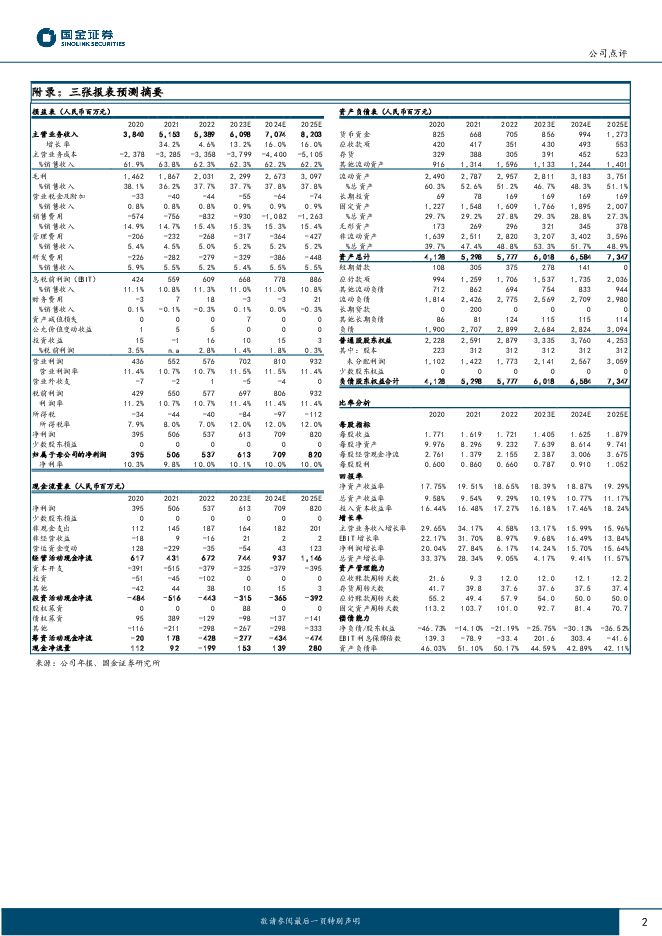

摘要:志邦家居(603801)业绩简评10月30日公司发布2023年三季度报告,公司23年Q1-3实现营收39.3亿元,同比+11.7%,归母净利润3.5亿元,同比+10.9%。其中3Q实现营收16.3亿元,同比+9.9%,归母净利润1.7亿元,同比+8.2%,扣非归母净利1.6亿元,同比+2.3%。经营分析3Q大宗渠道贡献显著,零售渠道略有承压:分渠道来看,随着二季度末线下客流逐步转弱,3Q公司零售渠道收入增长所有承压,3Q直营/经销店收入分别同比-9.8%/+0.6%至1.1/8.6亿元。而大宗业务方面,在地产行业整体承压的情况下,公司依托客户迭代优化,3Q收入逆势同比+40.0%至5.3亿元,环比也进一步增长。分产品来看,公司23年3Q厨/衣/木营收分别同比+1.8%/+13.4%/+117.9%至7.5/6.9/1.1亿元,衣柜品类增长仍具韧性,木门品类延续优异增长。Q3末厨/衣/木经销店较22年底分别净增68/137/202家,其中衣柜门店预计依托品类连带销售,在客流量承压的情况下,其同店收入仍有增长。3Q整体毛利率同比改善明显,大宗业务盈利能力显著提升:公司23Q1-3毛利率同比+1.7pct至38.4%,其中3Q毛利率同比+3.2pct至40.7%,预计主因原材料成本下降、内部持续降本增效叠加大宗客户结构优化,其中3Q大宗业务毛利率同比+8.5pct至40.0%。费用率方面,23年3Q公司销售/管理/研发费用率分别同比+0.4/0.04/1.0pct至14.7%/4.9%/5.8%。大宗客户优化打开成长空间,零售期待南下战略成效:公司近年来持续优化大宗业务的客户结构,大力开发央国企客户,在目前地产行业整体承压背景下,优质房企份额或进一步提升,公司依托较优的客户结构,在大宗业务上逆势实现快速增长,该渠道后续成长空间值得期待。零售业务方面,一方面,公司在优势市场中持续推进整家战略,品类融合销售提升客单价的增长路径仍可进一步推进;另一方面,公司南下战略稳步推进,在具备当地工厂布局及优异执行力的情况下,后续南方市场快速发展可期。盈利预测、估值与评级我们预计公司2023/2024/2025年EPS分别为1.41/1.63/1.88元,当前股价对应PE为14/12/10倍,维持“买入”评级。风险提示南方市场拓展不畅;原材料价格大幅上涨;整装渠道拓展不畅。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药健康行业研究:中美韩医美对比借鉴:未来发展路径与行业轨迹分析 国金证券 2024-04-30(20页) 附下载

附下载")

投资逻辑:1)总量全貌对比:美国稳定成熟大市场,韩国审批宽松市场外向,中国起步较晚但市场广阔。美国医...

2.48 MB共20页中文简体

2小时前020积分

-

能源周观点:欧美天然气需求改善,欧洲库存增速放缓 国金证券 2024-04-30(14页) 附下载

原油油价展望:伊以冲突强度低于此前市场预期,由于地缘政治通常会反复,我们预计布油短期将在88美元/桶...

3.49 MB共14页中文简体

2小时前020积分

-

轻工制造行业周报:地产政策托底,家居估值修复可期 华安证券 2024-05-05(22页) 附下载

主要观点:地产政策托底,家居估值修复可期4月30日召开的中共中央政治局会议强调“统筹研究消化存量房产...

1.2 MB共22页中文简体

2小时前020积分

-

房地产行业研究:政策预期催化,地产板块大涨 国金证券 2024-04-30(6页) 附下载

事件2024年4月29日,在政策预期及增量资金的带动下,地产板块迎来大涨,申万房地产指数(80118...

858.67 KB共6页中文简体

2小时前220积分

-

致欧科技 线上家居品牌出海标杆 国联证券 2024-04-30(37页) 附下载

致欧科技(301376)投资要点:公司是聚焦欧美市场的家居品牌跨境大卖公司是聚焦家具家居类产品的跨境...

2.44 MB共37页中文简体

2小时前018积分

-

新洁能 新产品+新应用,公司有望重返发展快车道 国金证券 2024-04-30(24页) 附下载

新洁能(605111)公司是国内技术领先的功率器件 Fabless 企业, MOSFET 工艺成熟、...

2.92 MB共24页中文简体

2小时前018积分

-

中国石油 旗开得胜! 国金证券 2024-04-30(8页) 附下载

中国石油(601857)业绩简评公司于2024年4月29日发布公司2024年第一季度业绩报告,202...

1.22 MB共8页中文简体

2小时前018积分

-

明阳电气 深耕新能源与新基建变电,多产品、多场景加速布局 国金证券 2024-05-05(31页) 附下载

附下载")

明阳电气(301291)基本面:深耕新能源及新基建变电环节,多场景加速拓展。公司前身成立于15年,产...

3.73 MB共31页中文简体

2小时前218积分

-

中国中车 一季度业绩高增,毛利率提升显著 国金证券 2024-04-30(4页) 附下载

中国中车(601766)业绩简评2024年4月29日,公司发布24年一季报,24Q1单季度实现收入3...

1001.87 KB共4页中文简体

2小时前218积分

-

正帆科技 2023年业绩持续高增,CAPEX业务为基OPEX业务接力成长 国金证券 2024-05-03(4页) 附下载

正帆科技(688596)业绩简评公司于2024年4月30日披露年报和2024年一季报,2023年公司...

1.03 MB共4页中文简体

2小时前018积分

-

长江电力 市场化交易电价上浮,蓄能助电量增发 国金证券 2024-04-30(4页) 附下载

长江电力(600900)4月29日晚间公司发布2023年年报及2024年一季报,2023全年实现营收...

941.29 KB共4页中文简体

2小时前018积分

-

周大生 1Q24高基数下毛利额实现增长,持续推进品牌矩阵&IP产品 国金证券 2024-04-30(4页) 附下载

周大生(002867)业绩简评公司4.25公告23年营收/归母净利润162.9/13.16亿元、同比...

826.68 KB共4页中文简体

2小时前218积分

-

中联重科 出口保持高增长,盈利能力持续改善 国金证券 2024-04-30(4页) 附下载

中联重科(000157)业绩简评4 月 29 日,公司发布 24 年一季报, 24Q1 公司实现营业...

791.02 KB共4页中文简体

2小时前018积分

-

招商蛇口 业绩双位数增长,投资持续聚焦 国金证券 2024-04-30(4页) 附下载

招商蛇口(001979)事件2024年4月29日,公司发布2024年一季报:实现营收237.47亿元...

906.07 KB共4页中文简体

2小时前018积分

-

志邦家居 公司信息更新报告:2023年营收及利润逆势双增,品类协同及渠道开拓护航成长 开源证券 2024-04-30(4页) 附下载

志邦家居(603801)2023业绩逆势增长,2024Q1利润受股权激励费用影响,维持“买入”评级2...

663.81 KB共4页中文简体

2小时前018积分

-

桐昆股份 表需同比大增,龙头有望回暖! 国金证券 2024-04-30(10页) 附下载

桐昆股份(601233)业绩简评桐昆股份于2024年4月29日发布公司2024年一季度报告,2024...

1.19 MB共10页中文简体

2小时前018积分

-

万科A 单季利润转亏,盘活资产回笼现金 国金证券 2024-04-30(4页) 附下载

万科A(000002)事件2024年4月29日万科A披露2024年一季报,一季度实现营业收入615....

763.22 KB共4页中文简体

2小时前018积分

-

通威股份 价格承压放大龙头优势,看好长期成长性 国金证券 2024-04-30(4页) 附下载

通威股份(600438)业绩简评4月29日公司披露2023年报及2024年一季报,2023年实现营收...

877.49 KB共4页中文简体

2小时前018积分

-

三一重能 新增订单再创新高,海外业务增长明显 国金证券 2024-04-30(4页) 附下载

三一重能(688349)业绩简评2024年4月29日,公司发布年报及一季报,2023年实现营收149...

994.55 KB共4页中文简体

2小时前018积分

-

上海医药 创新药管线渐丰,中药增长,转型提速中 国金证券 2024-04-30(4页) 附下载

上海医药(601607)业绩简评2024年4月27日,公司发布公告,1Q24营收、归母和扣非归母净利...

882.04 KB共4页中文简体

2小时前018积分