11月空调点评:内销景气持续回暖,出口增速略有放缓信达证券2020-12-21.pdf

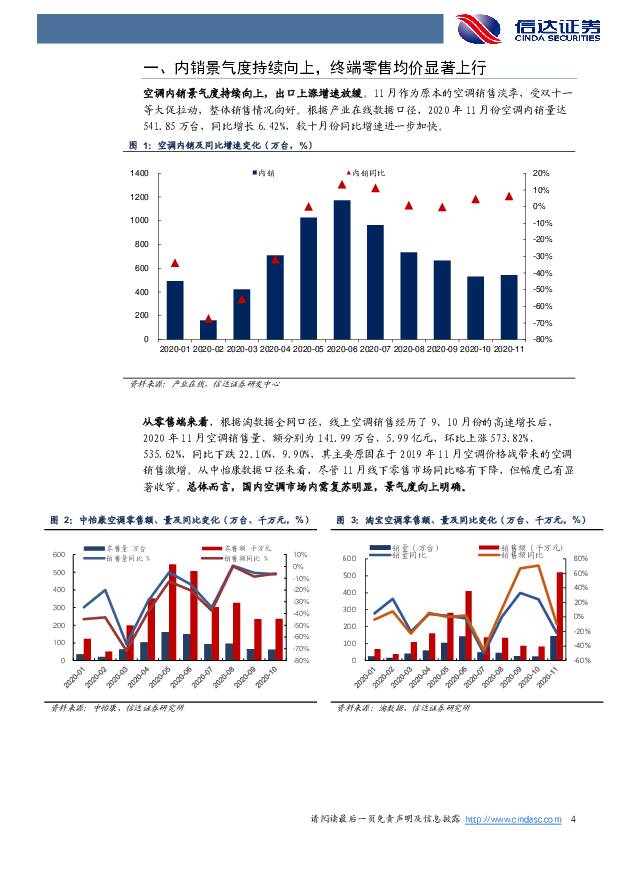

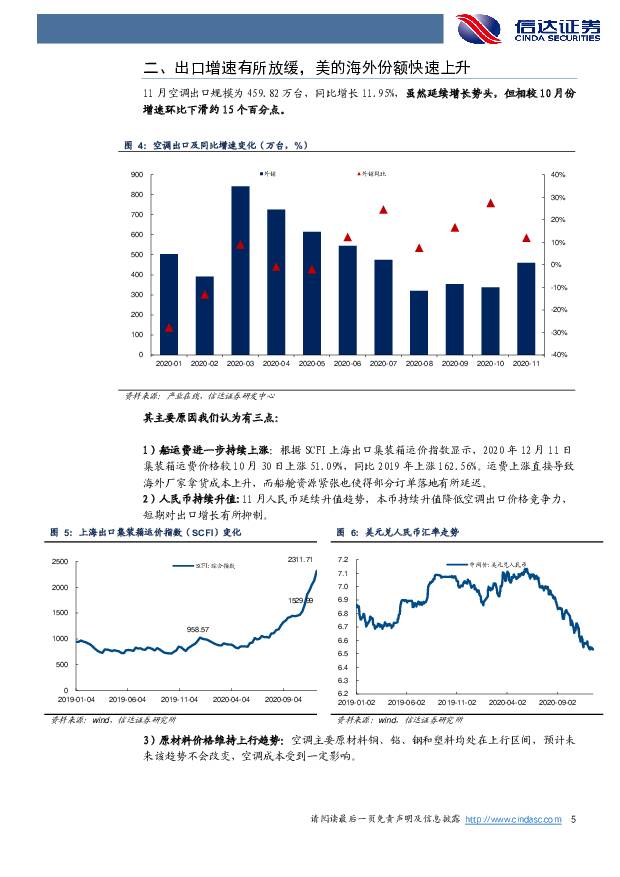

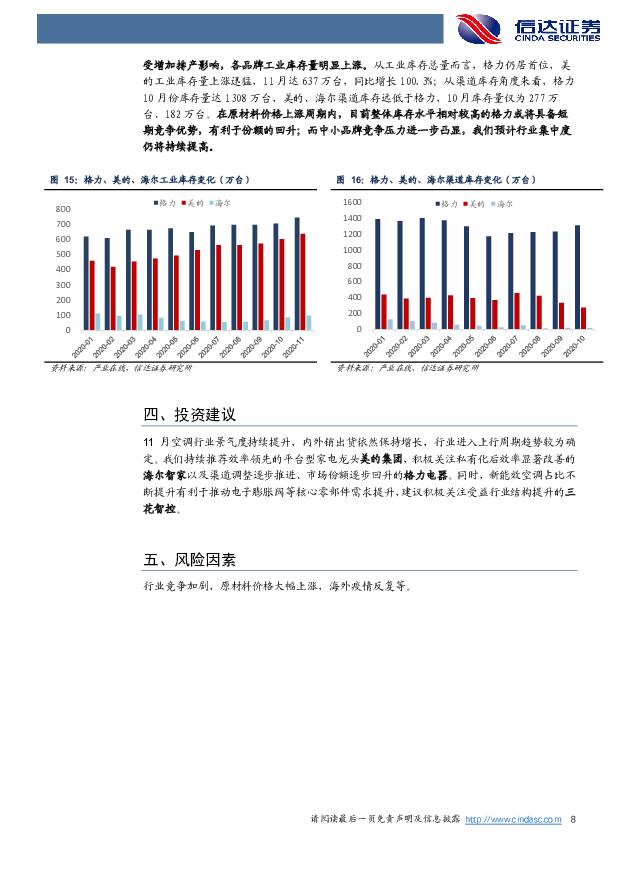

摘要:本期内容提要:空调内销景气度持续向上。11月作为原本的空调销售淡季,受双十一等大促拉动,整体销售情况向好。根据产业在线数据口径,2020年11月份空调内销量达541.85万台,同比增长6.42%,较十月份同比增速进一步加快。11月空调出口规模为459.82万台,同比增长11.95%,虽然延续增长势头,但相较10月份增速环比下滑约15个百分点。我们认为主要原因有以下三点:1)船运费进一步持续上涨:根据SCFI上海出口集装箱运价指数显示,2020年12月11日集装箱运费价格较10月30日上涨51.09%,同比2019年上涨162.56%。运费上涨直接导致海外厂家拿货成本上升,而船舱资源紧张也使得部分订单落地有所延迟。2)人民币持续升值:11月人民币延续升值趋势,本币持续升值降低空调出口价格竞争力,短期对出口增长有所抑制。3)原材料价格维持上行趋势:空调主要原材料铜、铝、钢和塑料均处在上行区间,预计未来该趋势不会改变,空调成本受到一定影响。从品牌集中度来看,2020年11月国内市场CR3占比达到87.0%,其中格力、美的、海尔分别占比47.6%、29.5%和9.9%,同比分别上升0.9、1.0、1.1个百分点,格力内销市场份额有所回升。奥克斯市占率进一步下跌仅占3.1%,白电龙头与其他空调品牌的差距进一步拉大。内需回暖叠加原材料价格上行,企业加紧排产。2020年11月空调行业排产总量达1111万台,同比增长20.8%,其中内外销分别排产630万台、481万台,同比分别增长23.7%、17.1%。企业加紧排产的原因我们认为主要有两个:1)内需回暖明显:根据11月内销量和双十二空调销量数据可以看出,国内市场空调需求处于复苏上行趋势,各企业增加排产以应对提货量增加的情况并补充库存。2)企业提前排产以应对原材料价格持续上涨带来的生产成本:原材料上涨周期在短期内难以结束,企业为规避原材料价格继续大规模上涨的潜在风险,选择提前排产尽可能降低生产成本,储存更多低成本库存。在原材料价格上涨周期内,目前整体库存水平相对较高的格力或将具备短期竞争优势,有利于份额的回升;而中小品牌竞争压力进一步凸显,我们预计行业集中度仍将持续提高。投资建议:11月空调行业景气度持续提升,内外销出货依然保持增长,行业进入上行周期趋势较为确定。我们持续推荐效率领先的平台型家电龙头美的集团,积极关注私有化后效率显著改善的海尔智家以及渠道调整逐步推进、市场份额逐步回升的格力电器。同时,新能效空调占比不断提升有利于推动电子膨胀阀等核心零部件需求提升,建议积极关注受益行业结构提升的三花智控风险因素:行业竞争加剧,原材料价格大幅上涨,海外疫情反复等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

附下载")

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

2天前220积分

-

中煤能源 中煤能源:量稳价减盈利下降,各产业仍具成长空间 信达证券 2024-04-25(5页) 附下载

中煤能源(601898)事件:4月24日中煤能源发布2024年一季度报告。2024年一季度中煤能源实...

974.61 KB共5页中文简体

2天前218积分

-

中伟股份 海外布局加速,一体化持续推进 信达证券 2024-04-25(4页) 附下载

中伟股份(300919)事件:公司2023年实现营业收入342.73亿元,同比12.95%;归母净利...

363.46 KB共4页中文简体

2天前018积分

-

新集能源 业绩同比逆势增长,煤电一体成长可期 信达证券 2024-04-25(5页) 附下载

附下载")

新集能源(601918)事件:2024年4月25日,新集能源发布2024年一季报。公司实现营业收入3...

582.26 KB共5页中文简体

2天前018积分

-

万辰集团 盈利向上,如期兑现 信达证券 2024-04-25(5页) 附下载

万辰集团(300972)事件:万辰集团发布23年年报,23年全年实现营收92.9亿元,同比+1592...

633.68 KB共5页中文简体

2天前018积分

-

新大陆 利润端实现高增,业务出海有望打造公司重要增长极 信达证券 2024-04-25(5页) 附下载

新大陆(000997)事件:新大陆发布2023年度报告,2023年,公司实现营收82.50亿元,同比...

333.26 KB共5页中文简体

2天前218积分

-

舍得酒业 保持自信坚韧,坚守长期主义 信达证券 2024-04-25(4页) 附下载

舍得酒业(600702)事件:2024年一季度,公司实现营收21.05亿元,同比+4.18%;归母净...

559.62 KB共4页中文简体

2天前018积分

-

润本股份 23年&24Q1财报点评:23年婴童&驱蚊持续亮眼增长,期待旺季优异表现延续 信达证券 2024-04-25(5页) 附下载

润本股份(603193)事件:公司发布23年年报及24年一季报,2023年公司实现收入10.33亿元...

588.79 KB共5页中文简体

2天前018积分

-

确成股份 稳步扩建销量再提升,需求增长前景向光明 信达证券 2024-04-25(5页) 附下载

确成股份(605183)事件:近日,确成股份发布2023年报及2024年一季报。公司2023年实现营...

562.4 KB共5页中文简体

2天前018积分

-

金盘科技 一季度毛利率环比提升,海外再获大额订单 信达证券 2024-04-25(5页) 附下载

附下载")

金盘科技(688676)事件:公司发布 2024 年一季报, 2024 年 Q1 营收 13.05 ...

893.18 KB共5页中文简体

2天前218积分

-

劲仔食品 渠道新品势能延续,利润率演绎提升逻辑 信达证券 2024-04-25(4页) 附下载

劲仔食品(003000)事件:公司发布2024年一季报,24Q1实现5.4亿元,同比+24%,实现归...

625.63 KB共4页中文简体

2天前018积分

-

美畅股份 Q1业绩承压,费控+产品创新提升竞争优势 信达证券 2024-04-25(5页) 附下载

美畅股份(300861)事件:公司发布2023年年报以及2024年第一季度季报。2023年公司实现营...

332.47 KB共5页中文简体

2天前218积分

-

卡倍亿 卡倍亿:23年业绩表现稳健,盈利有所提升 信达证券 2024-04-25(4页) 附下载

卡倍亿(300863)事件:公司发布2023年年报,公司2023年实现营收34.5亿元,同比+17....

492.05 KB共4页中文简体

2天前018积分

-

吉比特 核心产品收入企稳,期待新品周期开启 信达证券 2024-04-25(5页) 附下载

吉比特(603444)事件:吉比特发布2024年一季度业绩报告。公司2024年一季度实现营收9.27...

621.74 KB共5页中文简体

2天前018积分

-

海兴电力 全球优质配用电资产,23年海外业务量利齐升 信达证券 2024-04-25(5页) 附下载

海兴电力(603556)事件:公司发布23年年报,实现收入42亿元,YOY+26.91%,实现归母净...

885.83 KB共5页中文简体

2天前118积分

-

甘源食品 势能向上,盈利亮眼 信达证券 2024-04-25(5页) 附下载

甘源食品(002991)事件:公司发布2023年年报及2024年一季报,2023年公司实现营收18....

644.82 KB共5页中文简体

2天前018积分

-

海油工程 24Q1公司净利率提升,国内新签订单增加 信达证券 2024-04-25(5页) 附下载

海油工程(600583)事件:2024年4月24日,海油工程发布2024年第一季度报告,2024年第...

597.4 KB共5页中文简体

2天前018积分

-

孩子王 2023&24Q1点评:收入稳健增长,乐友并表带动利润提升 信达证券 2024-04-25(5页) 附下载

孩子王(301078)事件:公司发布2023&24Q1业绩,2023年公司实现营收87.53亿元,同...

571.91 KB共5页中文简体

2天前018积分

-

海信家电 海信家电:Q1业绩超预期,盈利能力持续改善 信达证券 2024-04-25(5页) 附下载

附下载")

海信家电(000921)事件: Q1 公司实现营业收入 234.86 亿元,同比+20.87%;实...

531.36 KB共5页中文简体

2天前418积分

-

海德股份 收购巩固基础,科技个贷不良资管更进一步 信达证券 2024-04-25(5页) 附下载

附下载")

海德股份(000567)事件:公司发布2023年年报及一季报,2023年公司实现营收12.30亿元,...

418.5 KB共5页中文简体

2天前218积分