邮储银行2023年三季报点评:业绩稳健、信贷高增、质量优异民生证券2023-10-28.pdf

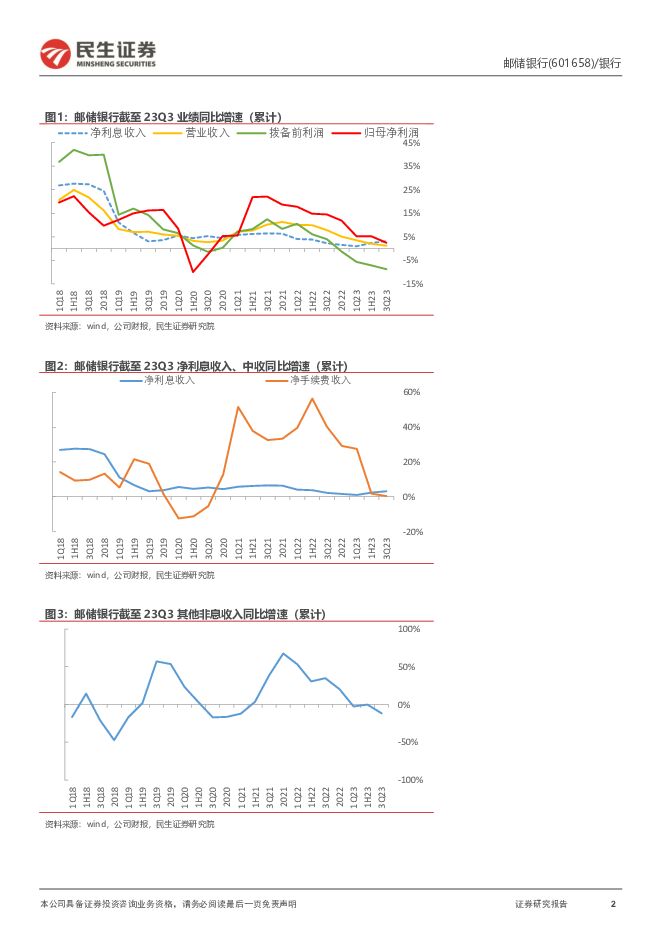

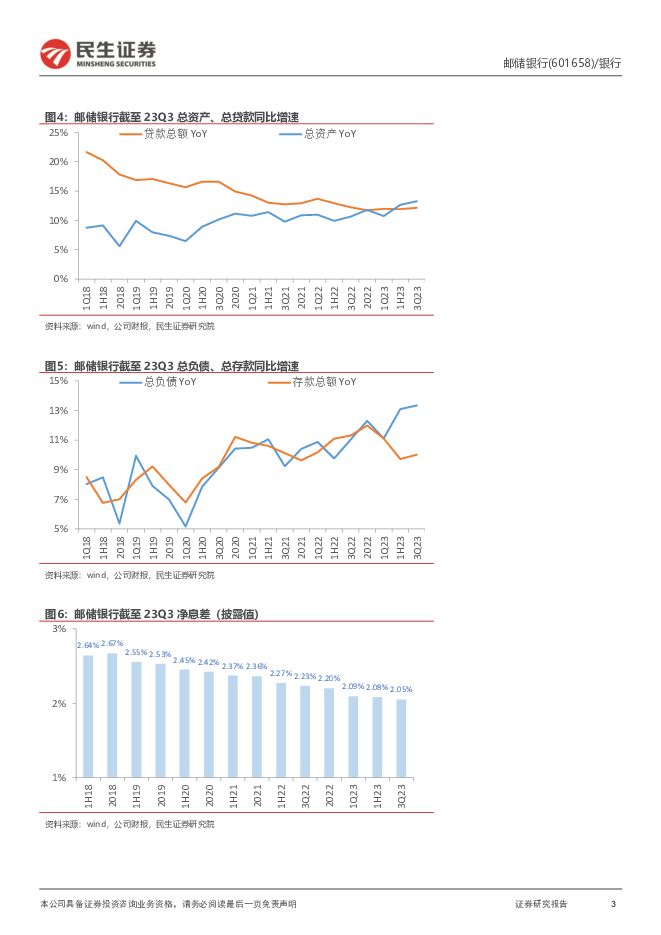

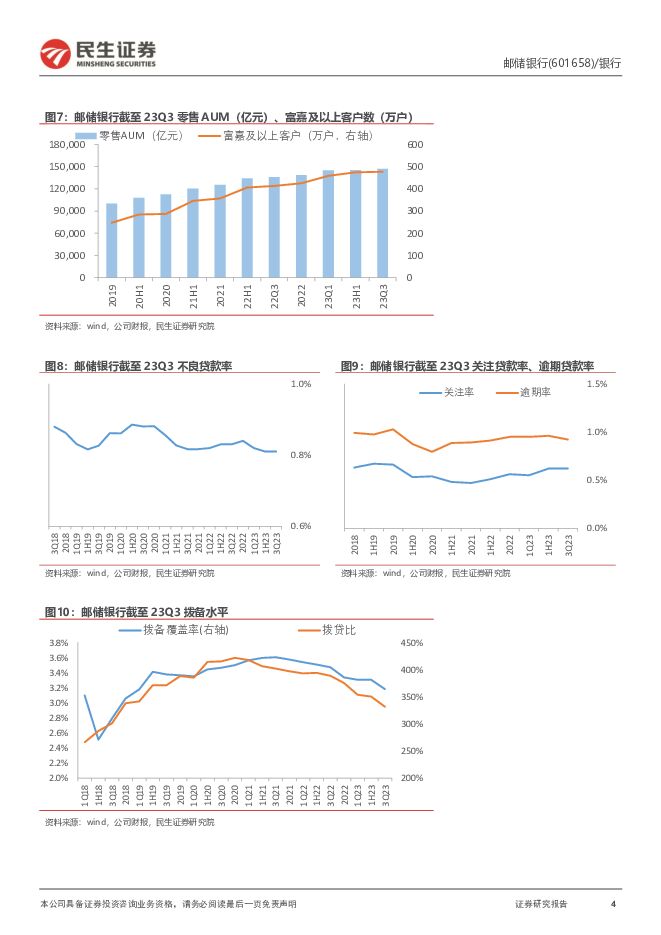

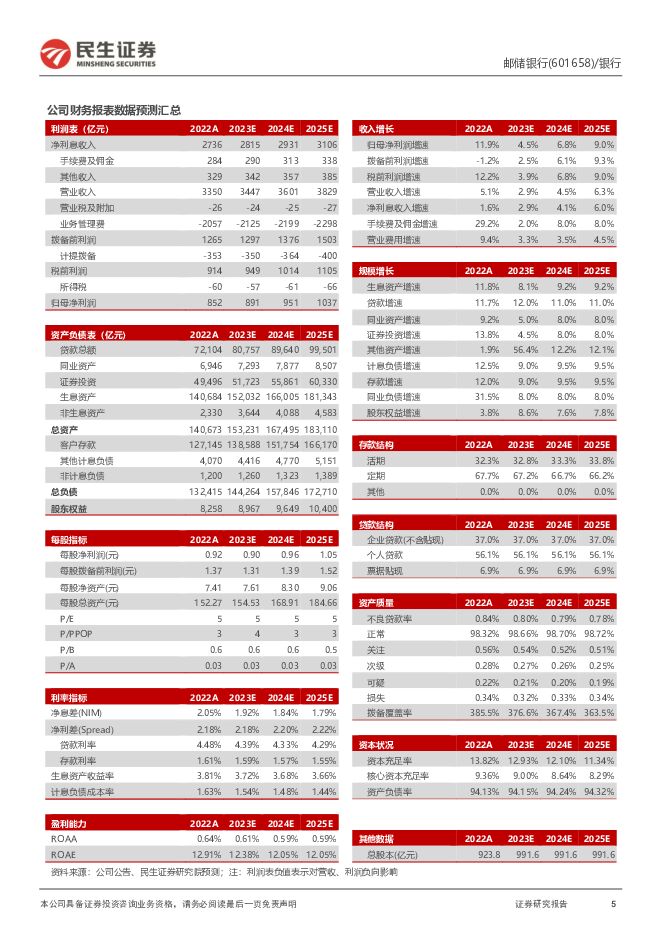

摘要:邮储银行(601658)事件:10月27日,邮储银行发布23年三季报。23Q1-3累计营收2601亿元,YoY+1.2%;归母净利润757亿元,YoY+2.4%;不良率0.81%,拨备覆盖率364%。业绩稳健增长,利息收入表现亮眼。23Q1-3累计营收、归母净利润同比增速较23H1分别-0.8pct、-2.8pct。拆解营收,23Q1-3净利息收入同比+3.1%,增速较23H1提升0.8pct,息差韧性较强、信贷稳步高增,量价两方面均有较优贡献。23Q1-3累计中收同比+0.3%,不过剔除去年理财转型一次性影响后的中收同比+16.1%。23Q1-3累计其他非息收入同比-11.8%,主要受公允价值变动损益、汇兑损益拖累。信贷积极扩张,资产结构优化。23Q3末总资产、贷款总额分别同比+13.3%、+12.1%,增速较23H1分别+0.6pct、+0.3pct。23Q3末贷款总额/总资产为52.4%,较23H1提升0.6pct,资产结构进一步优化。贷款结构上,特色业务领域贡献突出,三农金融逐渐成为信贷规模扩张的重要增长极,23Q3末涉农贷款、个人小额贷款余额分别同比+19.2%、+22.1%。净息差略有收窄,负债成本管控有效。23Q3末净息差2.05%,较23H1末-3BP,在LPR下行、存量按揭贷款利率调整的背景下,净息差仍能保持较好韧性,一定程度上得益于负债端成本的有力管控。23Q1-3付息负债平均成本率1.57%,与23H1持平。一方面,零售存款吸收能力较强,23Q1-3增量存款中个人存款贡献度达96.7%,且由一年期及以下存款带动增长。另一方面,存款挂牌利率的调降,也利好负债端成本的优化。财富管理建设深化,私行业务拓展加速。23Q3末零售AUM达14.7万亿元,同比+8.2%;23Q3末富嘉及以上客户477万户,同比+15.5%。今年武汉、杭州、广州三家私行中心开业,或有助于加速拓展私行业务,进而推动客户层级的向上跃升,从提升客均在行资产规模的维度,进一步夯实财富管理业务基础。不良率维持低位,资产质量平稳。23Q3末不良率、关注率分别为0.81%、0.62%,均与23H1末持平,资产质量整体稳健。23Q3末拨备覆盖率较23H1末下降17pct,但仍处于364%的高水平,风险抵补能力保持优异。投资建议:财富转型深化,资产质量优异邮储银行坚守战略定位,厚植“三农”沃土、深化零售转型,为公司带来持续的扩表动能、韧性十足的净息差、较优的中收贡献,以及不断向好的资产质量。预计23-25年EPS分别为0.90、0.96、1.05元,2023年10月27日收盘价对应0.6倍23年PB,维持“推荐”评级。风险提示:宏观经济增速下行;资产质量恶化;行业净息差下行超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830