龙源电力净利润稳步提升,未来新能源项目投运驱动业绩增长国信证券2023-10-29.pdf

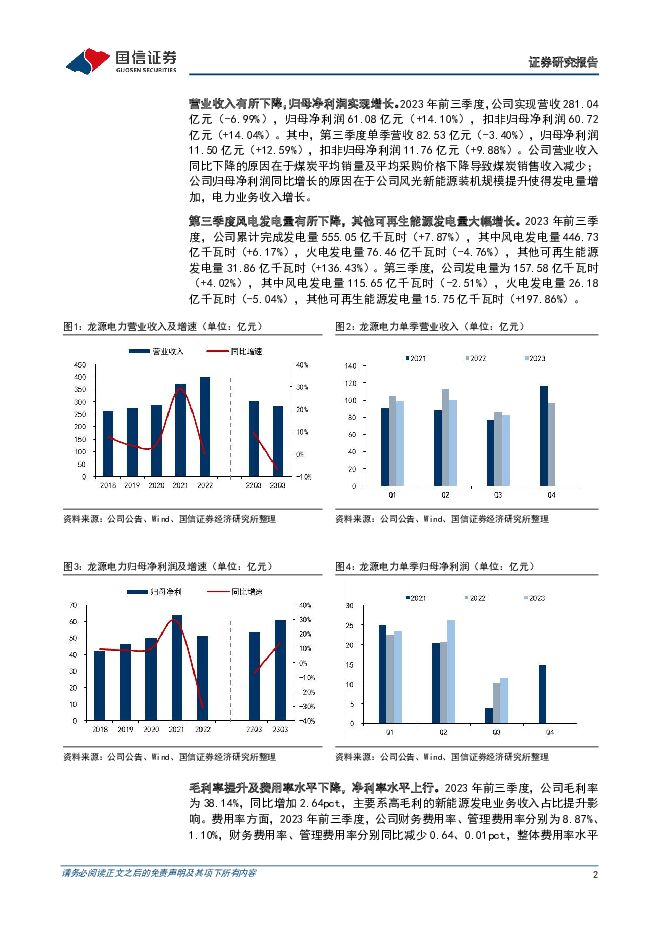

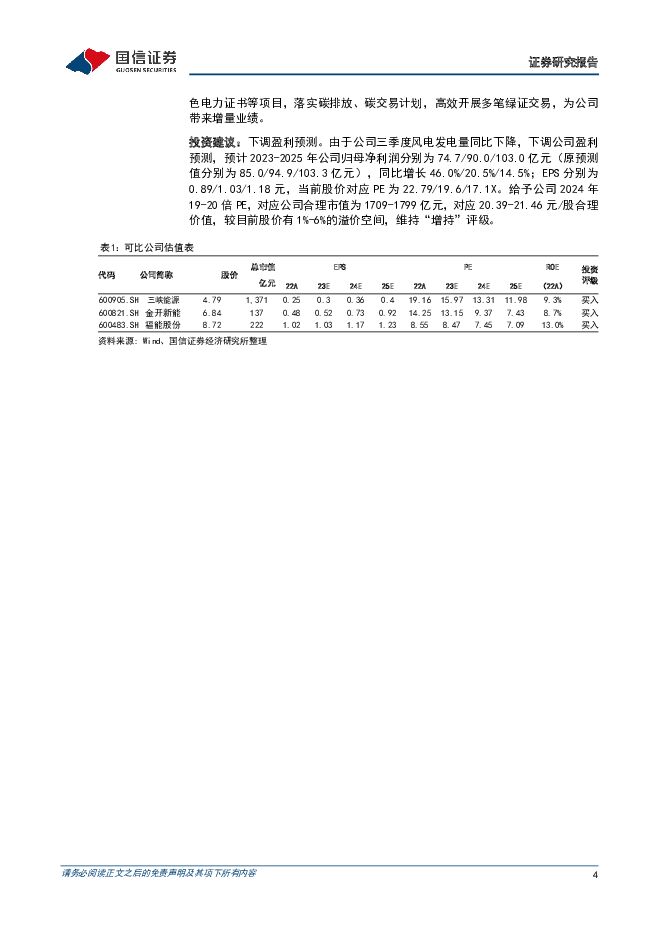

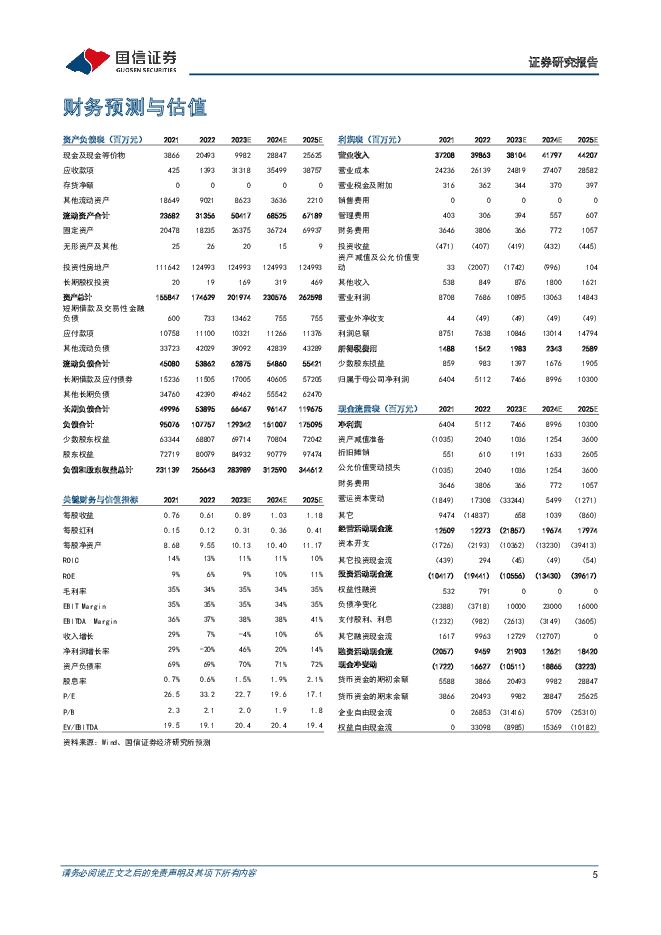

摘要:龙源电力(001289)核心观点营业收入有所下降, 归母净利润实现增长。 2023 年前三季度, 公司实现营收281.04 亿元(-6.99%) , 归母净利润 61.08 亿元(+14.10%) , 扣非归母净利润 60.72 亿元(+14.04%) 。 其中, 第三季度单季营收 82.53 亿元(-3.40%),归母净利润 11.50 亿元(+12.59%) , 扣非归母净利润 11.76 亿元(+9.88%)。公司营业收入同比下降的原因在于煤炭平均销量及平均采购价格下降导致煤炭销售收入减少; 公司归母净利润同比增长的原因在于公司风光新能源装机规模提升使得发电量增加, 电力业务收入增长。新能源项目资源储备较为充足, 保障未来业绩增长。 公司持续拓展新能源项目资源, 截至2023 年6 月, 公司新签订开发协议29.34GW, 其中风电15.32GW、光伏 14.02GW, 均位于资源较好地区; 累计取得开发指标 4.01GW, 其中通过平竞价取得开发指标 3.07GW, 包括风电 1.58GW, 光伏 1.49GW。 公司新能源项目资源储备较为充足, 未来储备的项目资源逐步投运将驱动公司业绩持续稳健增长。CCER 重启推进, 碳资产管理带来增量业绩。 10 月 20 日, 生态环境部、 市场监管总局发布《温室气体自愿减排交易管理办法(试行) 》 , 明确 CCER 项目审定、 登记以及减排量核查登记、 交易方式等内容; 此后生态环境部印发造林碳汇、 并网光热发电、 并网海上风力发电、 红树林营造 4 项方法学, CCER重启逐步落地。 2023 年以来, 公司积极参与碳市场建设, 深度参与中电联牵头的分布式可再生能源发电和海上风电两个方法学的编制工作。 同时, 公司积极开发 CDM、 CCER、 VCS、 绿色电力证书等项目, 落实碳排放、 碳交易计划,高效开展多笔绿证交易, 为公司带来增量业绩。风险提示: 用电量下滑; 电价下滑; 新能源项目投运不及预期; 市场竞争加剧; 行业政策变化。投资建议: 下调盈利预测。 由于公司三季度风电发电量同比下降, 下调公司盈利预测, 预计 2023-2025 年公司归母净利润分别为 74.7/90.0/103.0 亿元(原预测值分别为 85.0/94.9/103.3 亿元) , 同比增长 46.0%/20.5%/14.5%;EPS 分别为 0.89/1.03/1.18 元, 当前股价对应 PE 为 22.79/19.6/17.1X。 给予公司 2024 年 19-20 倍 PE, 对应公司合理市值为 1709-1799 亿元, 对应20.39-21.46 元/股合理价值, 较目前股价有 1%-6%的溢价空间, 维持“增持”评级。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830