12月社零数据点评:电商研究拓展新内涵,成长股机会重现浙商证券2021-01-19.pdf

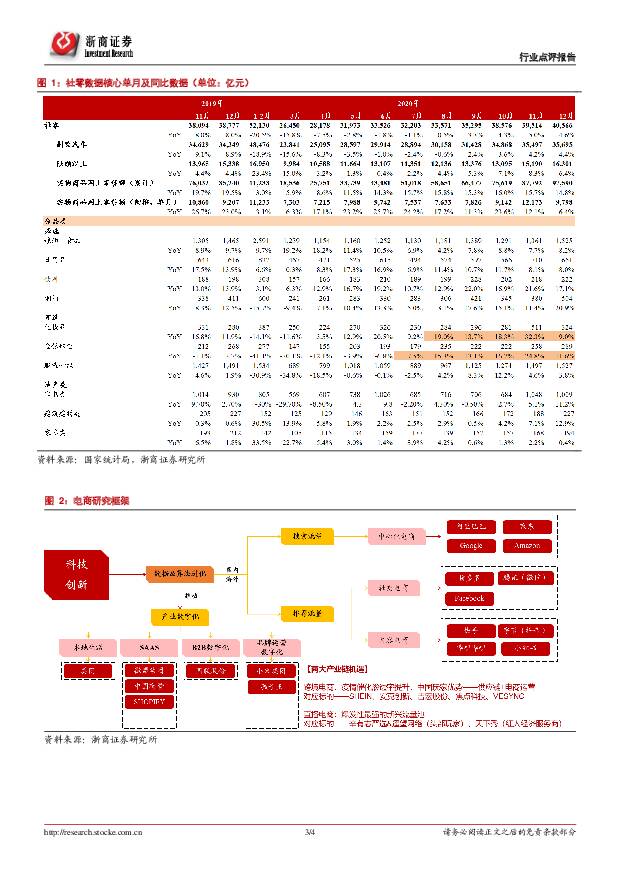

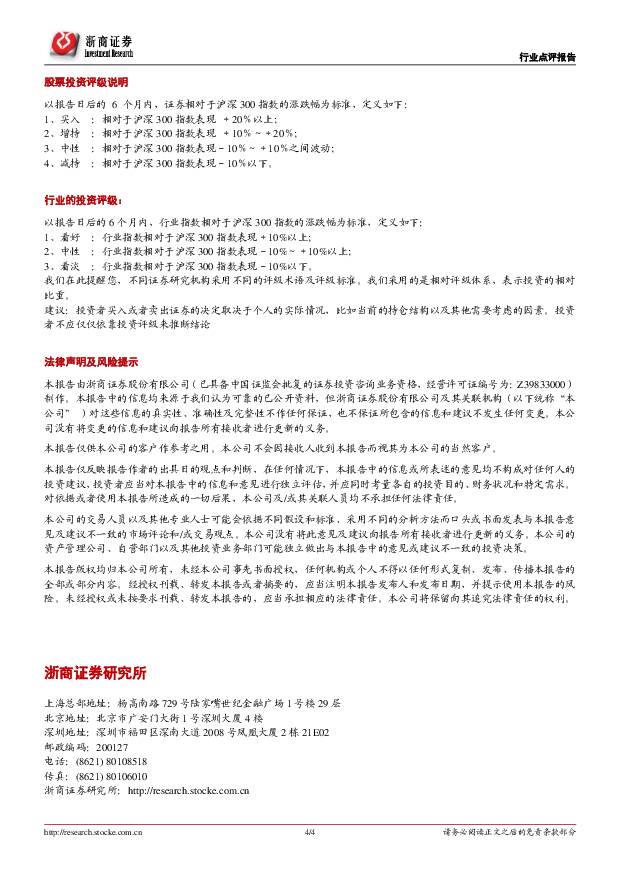

摘要:报告导读消费韧性较强,饮料、烟酒、化妆品等增速较高,虽然实物电商增速环比降低,但我们认为电商的研究框架应该往全社会商业数字化角度去做延伸,强烈建议关注成长性机会!投资要点12月社零总额4.06万亿元,同比+4.6%,增速环比回落0.4pct。国家统计局发布12月社零数据,12月社零总额4.06万亿元,同比+4.6%,增速环比回落0.4pct。其中,限额以上零售额同比提升6.4%,增速环比回落1.9pct。分类别来看,12月餐饮收入同比提升0.4%,增速环比增长1.0pct,商品零售收入同比提升5.2%,增速环比降低0.9pct。消费韧性较强,饮料、烟酒、化妆品等增速较高。分品类来看,必选消费增速稳定,可选消费增速环比回落,地产类增速环比提速。粮油食品类/日用品12月同比增速为8.2%/8.0%/17.1%,增速环比变化为+0.5/-0.1pct;饮料、可选消费类增速环比11月有一定回落,但依然增速较高,饮料/化妆品/金银珠宝/服装针织12月同比增速为17.1%/9.0%/11.6%/3.8%,增速环比分别回落4.5/23.3/13.2/0.8pct。烟酒类/家电类/建筑建材类/家具类同比增速为20.9%/11.2%/12.9%/0.4%,增速环比分别提升9.5/6.1/5.8/2.6pct。疫情加速电商渗透,2020年实物电商渗透率提升4.2%,倒推单12月电商增速环比下降。但我们认为电商的研究框架应该往全社会商业数字化角度去做延伸。电商消费方面,2020年全国网上零售额11.76万亿元,同比增长10.9%。其中,2020年全年网上实物商品全年零售额为9.76万亿元,占社会消费品零售总额的比重为24.9%,较2019年占比20.7%提升4.2pct。2020年全年网上实物商品零售额同比增长14.8%,倒推单12月同比上升6.4%,增速环比11月回落5.7pct。线上增速虽有所回落,但我们认为,电商研究框架也应往商业数字化涵义去延伸。科技创新将逐步促进全社会的数字化进程,未来电商边界将逐渐拓展,线上线下的界限将渐渐模糊化。投资建议:成长股机会重现,建议关注五条投资主线个股方面,由于我们覆盖的标的都具备“成长成长再成长”的鲜明特征,2020Q4市场风险偏好的改变,使我们的覆盖标的均经历了较大幅度杀跌,但这也恰恰浮现出了一大批高成长且有估值可看的成长型标的。在商业数字化大浪潮趋势下,建议关注五条投资主线:1)具备长期壁垒的平台级企业:腾讯控股、阿里巴巴。2)新流量催生新龙头:美团、拼多多、字节跳动、快手、国联股份。3)推荐流量下的产业链机遇(服务商、头部玩家):①淘外&线下电商基建:微盟集团、中国有赞、光云科技;②直播电商产业链:头部玩家辛有志严选(盛讯达)&遥望网络(星期六)、红人经济服务商天下秀。4)与时俱进的品牌龙头:小米集团、孩子王、御家汇、周大生;5)疫情催化渗透率快速提升,供应链与电商运营优势催化跨境电商产业链机遇:SHEIN、安克创新、吉宏股份、焦点科技、VESYNC。本月我们将御家汇与微盟集团放入了浙商1月金股,目前表现突出,简要理由如下:御家汇:市场对其美妆品牌代运营龙头的能力存在认知偏差,这一偏差将随着逐季业绩高增长而消除;PE小非的减持接近尾声,抛压消失;对应21年/22年市盈率仅30X/20X;2020年业绩预告已进一步确认了高增长趋势,预计将引发市场的进一步关注!微盟集团:淘外及线下零售数字化基建龙头,智慧零售(线下)的推进将提升市场空间天花板,从而有效抬升估值中枢,元旦后更是与中国有赞不约而同宣布提价,龙头定价权凸显,估值和业绩将双击,月初以来已上涨近50%,持续看好!风险因素:疫情反复、消费恢复不及预期;竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

纺织服饰行业周报:直播电商和跨境零售助推行业发展,气温回升防晒品需求增长 甬兴证券 2024-04-18(13页) 附下载

附下载")

行情回顾本周,沪深300下跌2.58%,纺织服饰板块整体下跌0.53%,跑赢沪深300指数2.05p...

1.2 MB共13页中文简体

1天前220积分

-

乐歌股份 23业绩略超预期,跨境电商+海外仓双轮驱动成长 国金证券 2024-04-18(4页) 附下载

乐歌股份(300729)业绩简评4月17日公司披露23年报,23A营收39亿元(同比+21.6%),...

942.36 KB共4页中文简体

1天前118积分

-

跨境电商:从傲基科技招股书看本轮大件品跨境红利-业务蜕变,再显锋芒 民生证券 2024-04-16(47页) 附下载

附下载")

傲基科技(AuGroup)于2010年在深圳注册,是全球领先的专注于提供高品质家具家居类产品的品牌运...

6.63 MB共47页中文简体

3天前220积分

-

商贸零售【勘误版】深度:跨境电商全产业链图谱:让中国制造走向全球的企业们东吴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.76 MB共页中文简体

3天前220积分

-

零售周观点:周大福发布FY24Q4经营数据,一季度跨境电商进出口额维持高增 民生证券 2024-04-14(17页) 附下载

附下载")

珠宝:周大福发布FY24Q4经营数据,集团零售值同比+12.4%。4月12日,周大福发布FY24Q4...

1.47 MB共17页中文简体

3天前120积分

-

商贸零售深度:跨境电商全产业链图谱——让中国制造走向全球的企业们【勘误版】 东吴证券 2024-04-09(93页) 附下载

附下载")

我们认为跨境电商是未来我国消费行业发展的大趋势,同时也是当前值得重点关注的投资领域。长期看,受益于我...

3.49 MB共93页中文简体

1周前820积分

-

跨境电商物流专题报告:跨境仓储,大件品出海的“卖水人” 民生证券 2024-04-03(60页) 附下载

直邮专线短期呈现高景气度,远期看海外仓潜力更大。我国跨境电商物流模式主要分为直邮/海外仓。近年来以S...

4.24 MB共60页中文简体

1周前12920积分

-

西大门 遮阳成品业绩靓丽,发力跨境电商 天风证券 2024-04-02(4页) 附下载

附下载")

西大门(605155)公司发布2023年报23Q4收入1.9亿,同增40%;归母0.15亿,同减8%...

690.59 KB共4页中文简体

2周前20018积分

-

吉宏股份 2023年报点评:跨境社交电商龙头,业绩增长强劲 东方财富证券 2024-04-02(4页) 附下载

附下载")

吉宏股份(002803)【投资要点】公司发布2023年年报。2023年公司实现营业收入66.95亿元...

529.38 KB共4页中文简体

2周前25718积分

-

商贸零售行业周报:跨境电商持续增长,即时零售竞争分化 甬兴证券 2024-03-29(13页) 附下载

附下载")

行情回顾本周,沪深300下跌0.70%;商贸零售板块整体下跌0.37%,跑赢沪深300指数0.33p...

1.16 MB共13页中文简体

2周前83320积分

-

纺织服饰行业周报:运动户外电商表现亮眼,关注优质代工龙头业绩向上 开源证券 2024-03-31(17页) 附下载

附下载")

重点推荐:开润股份&健盛集团&滔搏&361度&报喜鸟&名创优品&申洲国际&华利集团一季度前瞻亮眼:开...

2.43 MB共17页中文简体

2周前86320积分

-

吉宏股份 公司信息更新报告:归母净利润同增87.6%,跨境社交电商龙头表现亮眼 开源证券 2024-03-31(4页) 附下载

附下载")

吉宏股份(002803)事件:2023年归母净利润同增87.6%,跨境社交电商龙头表现亮眼公司发布年...

848.02 KB共4页中文简体

2周前40118积分

-

吉宏股份 业绩快速增长,AI赋能跨境社交电商增长 信达证券 2024-03-31(3页) 附下载

附下载")

吉宏股份(002803)事件:吉宏股份披露2023年年报:23年公司实现营业收入66.95亿元/同比...

443.41 KB共3页中文简体

2周前39418积分

-

物流出海研究系列一:顺应潮流,跨境电商物流迎来发展红利 国信证券 2024-03-28(45页) 附下载

附下载")

核心观点行业概况:伴随跨境出口B2C电商发展,跨境电商物流景气上行。中国2001年加入世界贸易组织后...

2.82 MB共45页中文简体

3周前5420积分

-

苏式月饼行业研究:电商渠道普及,苏式月饼或焕“新生”头豹词条报告系列 头豹研究院 2024-03-28(17页) 附下载

附下载")

苏式月饼是一种源自中国江南地区的传统糕点,制作区域为江浙沪三地,传统的正宗技艺保留在苏州。苏式月饼的...

1.25 MB共17页中文简体

3周前89720积分

-

百亚股份 自由点&电商渠道增长亮眼,毛利率提升明显 中邮证券 2024-03-28(5页) 附下载

附下载")

百亚股份(003006)事件公司发布2023年度报告,2023年公司实现收入21.44亿元,同比+3...

473.02 KB共5页中文简体

3周前48918积分

-

数字经济:跨境电商物流迎新发展机遇,数字货运具备广阔发展空间 中国银河 2024-03-27(25页) 附下载

附下载")

核心观点:数字经济:国民经济增长的重要来源,物流行业发展的驱动力量。我国数字经济规模持续增长,数字产...

1.95 MB共25页中文简体

3周前81320积分

-

商贸零售深度:跨境电商全产业链图谱——让中国制造走向全球的企业们 东吴证券 2024-03-26(93页) 附下载

附下载")

我们认为跨境电商是未来我国消费行业发展的大趋势,同时也是当前值得重点关注的投资领域。长期看,受益于我...

3.49 MB共93页中文简体

3周前24920积分

-

食品饮料行业点评报告:2月电商数据分析:白酒需求韧性较好,大众品有所承压 开源证券 2024-03-25(20页) 附下载

附下载")

酒类:线上销售额增长,白酒和啤酒集中度降低2024年2月阿里系酒类行业线上销售额达12.2亿元,同比...

1.81 MB共20页中文简体

3周前30120积分

-

食品饮料行业点评报告:2月电商数据分析:白酒需求韧性较好,大众品有所 开源证券 2024-03-25(20页) 附下载

附下载")

酒类:线上销售额增长,白酒和啤酒集中度降低2024年2月阿里系酒类行业线上销售额达12.2亿元,同比...

1.81 MB共20页中文简体

3周前49420积分