沪电股份2023年三季报点评:Q3业绩显著提升,企通引领成长民生证券2023-10-29.pdf

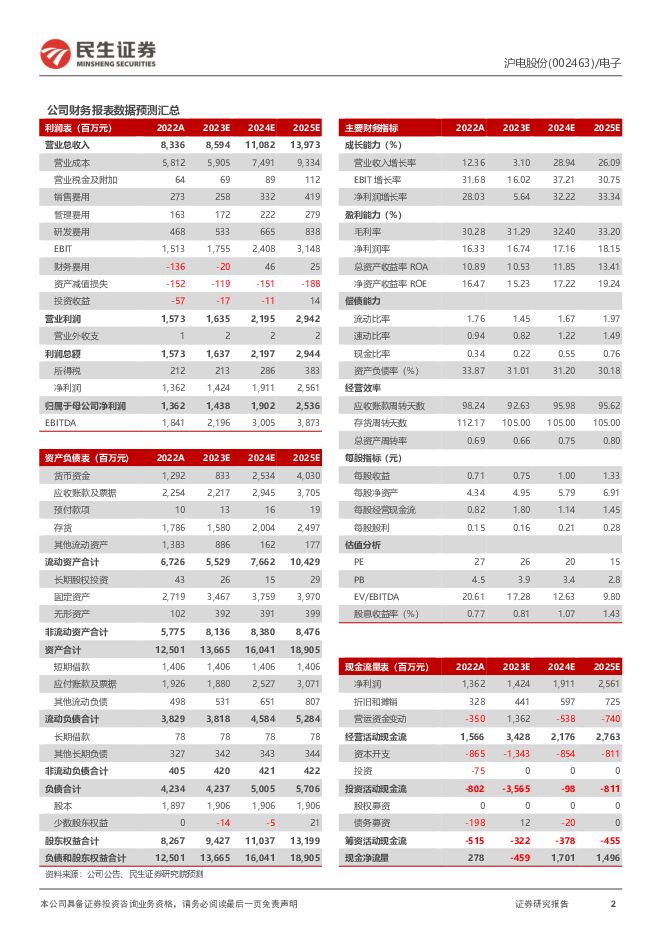

摘要:沪电股份(002463)事件:10月25日,沪电股份发布2023年三季报,23年前三季度公司实现营收60.82亿元,同比增加5.53%;实现归母净利润9.53亿元,同比增长3.41%;实现销售毛利率30.57%,同比增长0.65pct;实现销售净利率15.42%,同比减少0.57pct。3Q23业绩显著提升,归母净利润创单季度新高。公司三季度经营业绩亮眼,单三季度实现营收23.19亿元,同比增长14.36%,环比增长22.31%;实现归母净利润4.60亿元,同比增长18.77%,环比增长57.53%。实现销售毛利率32.12%,同比增长0.86pct;实现销售净利率19.50%,同比增长0.38pct。公司三季度业绩环比大幅提升,单季度归母净利润创历史新高,毛利率保持在较高水平,体现了数据中心类产品对公司业绩的显著拉动。公司单三季度研发费用为1.54亿元,同比增长14.93%,环比增长33.91%,并创单季度历史新高,为未来高阶产品积蓄研发力量。企通板持续发力,汽车板结构升级。AI浪潮引起旺盛的算力需求,对PCB也提出更高的要求,AI服务器UBB及AI加速卡中所用的PCB,在层数及加工难度上都有明显提高。公司深耕企通领域多年,为国内高多层板制造龙头,AI服务器和HPC相关PCB产品高速成长。公司通过了重要的国外互联网公司对数据中心服务器和AI服务器的产品认证,并已批量供货;基于PCIE的算力加速卡、网络加速卡已在黄石厂批量生产;在交换机产品部分,800G交换机产品已开始批量交付,基于算力网络所需低延时、高负载、高带宽的交换机产品已通过样品认证;基于半导体EDA仿真测试用PCB已实现批量交付。受宏观经济波动影响,Prismark预计全球PCB产值将在2023年下滑9.3%,在数通板的带动下,公司前三季度实现逆势增长。根据IDC数据,全球服务器出货量在1Q23断崖式下滑,经过2Q23的休整,有望在2H23实现显著反弹,服务器出货量的提升有望带动企通板出货向好。汽车板方面,随着汽车电气化、智能化、网联化的推进,多层、高阶HDI、高频高速方向相关产品的结构性需求有望呈现出显著的增长,公司收购胜伟策,并加大在P2Pack、毫米波雷达、自动驾驶等汽车板领域的布局。投资建议:随着传统数据中心需求的回复,叠加AI推动企通板持续发力,同时车载产品结构化升级,预计23/24/25年实现归母净利润14.38/19.02/25.36亿元,对应当前股价PE分别为26/20/15倍。我们看好公司的长期成长性,维持“推荐”评级。风险提示:数据中心需求复苏不及预期,新能源汽车渗透率不及预期,AI应用落地不及预期,行业竞争加剧

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

旅游行业“五一”数据总结:“五一”旅游高景气,出入境旅游行业表现亮眼 民生证券 2024-05-06(11页) 附下载

附下载")

“五一”假期旅游行业高景气,出入境旅游行业表现亮眼。1)交通运输情况:24年5月1日至4日(劳动节假...

1015.12 KB共11页中文简体

1天前220积分

-

社会服务行业2023年年报及2024年一季报业绩综述:23年旅游出行板块业绩修复显著,K12及职教板块24Q1业绩亮眼 民生证券 2024-05-06(41页) 附下载

附下载")

2023年年报及24年一季报业绩总结:23年板块整体收入超越疫情前,出境游&餐饮利润超越疫情前。1)...

2.03 MB共41页中文简体

1天前020积分

-

有色金属行业2023年&2024Q1总结:春雷惊处,资源崛起 民生证券 2024-05-06(43页) 附下载

2023年有色板块股价表现尚可,但业绩出现较大下滑,2024Q1股价表现出色,业绩逐渐企稳。从二级市...

3.2 MB共43页中文简体

1天前020积分

-

美妆行业点评:24Q1美护板块业绩双位数增长,“618”大促临近,重点关注美护板块配置机会 民生证券 2024-05-06(2页) 附下载

附下载")

事件:618大促临近,天猫、京东等主流平台取消预售机制;天猫拉长活动预热期,5月20日开启为期九天的...

590.67 KB共2页中文简体

1天前420积分

-

计算机周报:2023年年报与2024年一季报总结:复苏中分化显著 民生证券 2024-05-06(24页) 附下载

附下载")

本周(4.29-4.30)本周沪深300指数上涨0.56%,中小板指数上涨1.61%,创业板指数上涨...

1.94 MB共24页中文简体

1天前220积分

-

钢铁行业2023年年报及2024年一季报总结:钢铁需求尚未见顶,细分市场百舸争流 民生证券 2024-05-06(18页) 附下载

附下载")

2023年钢铁板块回落,24Q1反弹。2023年钢铁板块稍有回落,24Q1反弹。2023年原料价格表...

1.17 MB共18页中文简体

1天前220积分

-

国投电力 2023年年报及2024年一季报点评:水稳火旺,新能源贡献提升 民生证券 2024-05-06(3页) 附下载

附下载")

国投电力(600886)事件概述:4月29日,公司发布2023年度报告,报告期内实现营业收入567....

861.21 KB共3页中文简体

1天前218积分

-

新天然气 事件点评:持股新疆气权,资源和产业优势深化 民生证券 2024-05-06(3页) 附下载

附下载")

新天然气(603393)事件:2024年5月6日,公司公告称,拟通过下属境外全资子公司佳鹰有限公司以...

678.24 KB共3页中文简体

1天前218积分

-

腾远钴业 2023年年报及2024年一季报点评:铜板块盈利亮眼,价格下滑拖累钴产品业绩 民生证券 2024-05-06(13页) 附下载

附下载")

腾远钴业(301219)事件:公司发布2023年年报及2024年一季报。1)2023年:2023年公...

1.23 MB共13页中文简体

1天前218积分

-

洛阳钼业 2024年一季报点评:Q1产量超预期,铜钴持续成长 民生证券 2024-05-06(12页) 附下载

附下载")

洛阳钼业(603993)事件:2024年4月29日,公司发布2024年一季报。2024Q1,公司实现...

999.25 KB共12页中文简体

1天前218积分

-

隆基绿能 2023年年报及2024年一季报点评:业绩阶段性承压,差异化竞争巩固长期优势 民生证券 2024-05-06(3页) 附下载

附下载")

隆基绿能(601012)事件:2024年4月29日,公司发布2023年年报以及2024年一季报。20...

887.15 KB共3页中文简体

1天前218积分

-

海外周报:持续看好港股和中概资产的估值修复 民生证券 2024-05-06(18页) 附下载

附下载")

本期观点&投资建议:1)便宜才是硬道理&外资跷跷板效应,受美国近期经济指标和汇率影响,部分美元外溢到...

1.42 MB共18页中文简体

1天前215积分

-

五月配置视点:解析新质生产力指数 民生证券 2024-05-06(38页) 附下载

附下载")

解析新质生产力指数1.2023年以来,万得新质生产力指数(8841755.WI)相较万得全A超额显著...

4.77 MB共38页中文简体

1天前210积分

-

资金跟踪系列之一百一十八:市场交易热度快速回升,机构ETF被持续净申购 民生证券 2024-05-06(38页) 附下载

附下载")

宏观流动性:上周(20240429-20240503)美元指数继续回落,中美利差“倒挂”程度有所加深...

2.84 MB共38页中文简体

1天前210积分

-

A股策略周报:后天下之乐 民生证券 2024-05-06(13页) 附下载

附下载")

海外降息预期开始重新升温。发达经济体的经济景气度几乎全线回落,从“胀”的角度来看,公布数据的经济体均...

1.55 MB共13页中文简体

1天前210积分

-

一周解一惑系列:成本优势下,装载机电动化进程有望加快 民生证券 2024-05-04(18页) 附下载

装挖替换趋势减弱。装载机与同为土方机械的挖掘机比,两者都可用于铲装土壤、砂石、石灰、煤炭等散状物料,...

1.13 MB共18页中文简体

2天前220积分

-

汽车行业系列深度二:风又起时——政策能否再次刺激汽车消费? 民生证券 2024-05-05(47页) 附下载

过去刺激政策成效:多种政策并行,组合拳提振终端需求。中国实施过四轮大的汽车消费刺激政策:1)2009...

3.93 MB共47页中文简体

2天前020积分

-

招商、中信、光大银行2024年一季报点评:资产质量稳健向好 民生证券 2024-05-02(15页) 附下载

附下载")

事件:2024年4月29日,招商银行、中信银行、光大银行发布24Q1财报。招商银行:规模稳步扩张,不...

729.81 KB共15页中文简体

2天前220积分

-

上市银行2023&24Q1业绩综述:业绩筑底,扩张降档,分红提升,不良稳定 民生证券 2024-05-05(36页) 附下载

板块整体:营收仍然承压, 归母净利润增速转负。 42家上市银行24Q1累计营收、 归母净利润分别同比...

2.12 MB共36页中文简体

2天前220积分

-

汽车和汽车零部件行业周报:智驾奇点已至 特斯拉中国版FSD即将推出 民生证券 2024-05-05(28页) 附下载

附下载")

本周数据:根据交强险数据,4月第四周(4.22-4.28),乘用车销量43.1万辆,同比-9.2%,...

1.74 MB共28页中文简体

2天前420积分